Δείγμα υπολογισμού για ασφάλιστρα με αναρρωτική άδεια. Πώς αντικατοπτρίζεται η αποζημίωση από το FSS στο RSV; Πώς να αντικατοπτρίσετε την επιστροφή χρημάτων από το FSS στο RSV

Αντανάκλαση στις γραμμές Υπολογισμού των ασφαλίστρων του ποσού των παροχών προσωρινής αναπηρίας με κεφάλαια που καταβάλλονται σε βάρος του εργοδότη και σε βάρος του FSS

Αιτία: Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας με ημερομηνία 10.10.2016 N ММВ-7-11/ [email προστατευμένο]«Σχετικά με την έγκριση του εντύπου υπολογισμού των ασφαλίστρων, της διαδικασίας συμπλήρωσής του, καθώς και της μορφής υποβολής του υπολογισμού των ασφαλίστρων σε ηλεκτρονική μορφή»

στην Επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της 28ης Δεκεμβρίου 2016 N PA-4-11 / [email προστατευμένο]εξηγεί:

Στη γραμμή 070 του Παραρτήματος N 2 "Υπολογισμός του ποσού των ασφαλίστρων για την υποχρεωτική κοινωνική ασφάλιση σε περίπτωση προσωρινής αναπηρίας και σε σχέση με τη μητρότητα" στο τμήμα 1 του υπολογισμού, τα ποσά των εξόδων του πληρωτή που πραγματοποιήθηκαν για την πληρωμή της ασφαλιστικής κάλυψης για υποχρεωτική κοινωνική ασφάλιση σε περίπτωση προσωρινής αναπηρίας και σε σχέση με τη μητρότητα.

Αυτές οι γραμμές αντικατοπτρίζουν τα πραγματικά έξοδα που πραγματοποιήθηκαν λόγω των δεδουλευμένων ασφαλίστρων για την πληρωμή της ασφαλιστικής κάλυψης. Τα ποσά που καταβάλλονται για τις πρώτες τρεις ημέρες προσωρινής ανικανότητας σε βάρος του ασφαλισμένου δεν περιλαμβάνονται στις καθορισμένες γραμμές, δηλ. στο Παράρτημα 2, ο υπολογισμός των ασφαλίστρων αντικατοπτρίζει μόνο παροχές σε βάρος του FSS, δεν εμφανίζουμε ημέρες σε βάρος του εργοδότη για τις πρώτες τρεις ημέρες ασθένειας, επειδή. αυτές οι τρεις ημέρες δεν μειώνουν το ποσό των καταβλητέων εισφορών. Επίσης, το ποσό αυτό θα πρέπει να ισούται με το άθροισμα των γραμμών 040 των υποτμημάτων 1.1, 1.2 του Παραρτήματος 1.

Υπολογισμός ασφαλίστρων Παράδειγμα για αναρρωτική άδεια:

Τα ποσά των παροχών τόσο σε βάρος του FSS όσο και σε βάρος του εργοδότη πρέπει να αντικατοπτρίζονται στις γραμμές:

030 και 040 Υποτμήματα 1.1 και 1.2 του Παραρτήματος 1 Ενότητα 1

020 και 030 Παράρτημα 2 Ενότητα 1

210 υποενότητα 3.2.1 Ενότητα 3

Προσάρτημα 2 της Ενότητας 1 γραμμή 070 - συνοπτικά δεδομένα του Παραρτήματος 3 - μόνο με έξοδα του FSS

Παράρτημα 3 της Ενότητας 1 - Έξοδα OSS σε περίπτωση VNiM - μόνο με έξοδα του FSS

Η γραμμή «Ιδιότητα πληρωμών» είναι μια καινοτομία στο Παράρτημα 2 του υπολογισμού των ασφαλίστρων. Αρχικά, η εμφάνισή του συνδέεται με τη μεταφορά της αναφοράς για τα ασφάλιστρα στο FTS. Μέχρι τώρα, πολλοί υπάλληλοι εταιρειών που είναι υπεύθυνες για την υποβολή εκθέσεων δυσκολεύονται να αποφασίσουν ποιο σημάδι πληρωμών στον υπολογισμό των ασφαλίστρων θα βάλουν: 1 ή 2. Αναλύουμε τι σημαίνει αυτή η παράμετρος και πώς να συμπληρώσετε αυτήν τη στήλη.

Τι είναι το "Σήμα πληρωμής"

Πριν αποφασίσετε να συμπληρώσετε αυτήν τη γραμμή, πρέπει να υπολογίσετε τι είναι το "Σήμα πληρωμής": αυτός ο δείκτης αναφέρεται στο σύστημα με το οποίο γίνονται οι πληρωμές όταν μια εργαζόμενη καθίσταται ανάπηρη ή πηγαίνει σε άδεια μητρότητας. Σήμερα υπάρχουν 2 κύριοι μηχανισμοί.

Η πρώτη επιλογή είναι ο αντισταθμιστικός τύπος πληρωμών. Στην περίπτωση αυτή, το επίδομα αναπηρίας καταβάλλεται άμεσα από όλη την εταιρεία και μετά την πληρωμή, το Ταμείο Κοινωνικών Ασφαλίσεων αποζημιώνει πλήρως τον εργοδότη για το κόστος αυτό.

Η δεύτερη επιλογή είναι η άμεση πληρωμή (περιοχές πιλοτικού έργου FSS). Στην περίπτωση αυτή, το Ταμείο Κοινωνικών Ασφαλίσεων ενεργεί άμεσα ως πηγή χρηματοδότησης για πληρωμή προσωρινής αναπηρίας ή μητρότητας και δεν εμπλέκονται τα οικονομικά της εταιρείας.

Οι άμεσες πληρωμές γίνονται στις ακόλουθες περιπτώσεις:

- η πληρωμή πραγματοποιείται σε αναρρωτική άδεια (αυτό περιλαμβάνει επίσης όλες τις περιπτώσεις αναπηρίας που σχετίζονται με εγκυμοσύνη και τοκετό).

- πληρωμές σε σχέση με την εγγραφή μιας γυναίκας σε πρώιμο στάδιο της εγκυμοσύνης·

- επίδομα παιδικής μέριμνας έως 1,5 ετών.

- καταβολή 4ήμερης άδειας για τη φροντίδα ενός παιδιού με αναπηρία σε οποιονδήποτε από τους δύο γονείς.

Έτσι, στο Παράρτημα 2 για τον υπολογισμό των ασφαλίστρων, το πρόσημο των πληρωμών συμπληρώνεται με τον αριθμό «1» για τις άμεσες πληρωμές και «2» για τη χρήση του συστήματος συμψηφισμού.

Τελευταίες αλλαγές

Παραδοσιακά, η Ρωσία χρησιμοποιούσε ένα πιστωτικό σύστημα ασφαλιστικών πληρωμών. Στην περίπτωση αυτή, η εργοδοτική οργάνωση ήταν υπεύθυνη έναντι του εργαζομένου για την εκπλήρωση των υποχρεώσεων κοινωνικής προστασίας. Όλες οι αναρρωτικές άδειες πληρώνονταν από τα ταμεία της εταιρείας και μόνο τότε το κράτος, εκπροσωπούμενο από το FSS, αποζημίωσε αυτές τις δαπάνες.

Η δύσκολη οικονομική κατάσταση συχνά είχε ως αποτέλεσμα η εταιρεία να μην μπορεί να ανταποκριθεί πλήρως στις υποχρεώσεις πληρωμής της. Για να αντισταθμιστούν αυτές οι δυσκολίες, ξεκίνησε ένα πιλοτικό πρόγραμμα «Direct Payout» που συνέβη το 2011.

Από φέτος, συστηματικά όλο και περισσότερες περιοχές συνδέονται με το πρόγραμμα προσθέτοντας στο Διάταγμα της Κυβέρνησης της Ρωσικής Ομοσπονδίας αριθ. 294 της 21/04/2011.

ΑΝΑΦΟΡΑ

Αρχικά, το master plan της εκστρατείας προέβλεπε τη μεταφορά όλων των περιφερειών της χώρας αποκλειστικά στην παραγωγή άμεσων πληρωμών έως το 2021. Ωστόσο, με βάση το διάταγμα 1514, έχει ανασταλεί η επέκταση του πιλοτικού έργου των άμεσων πληρωμών από το FSS.

Σήμερα, μπορείτε να βάλετε τον κωδικό "1" στη στήλη "Σήμα πληρωμής" μόνο στην περιοχή που συμμετέχει στο πρόγραμμα FSS. Μια πλήρης λίστα με αυτούς που συμμετέχουν στο πρόγραμμα για το 2018 μπορείτε να βρείτε στην ιστοσελίδα μας στον παραπάνω σύνδεσμο.

Ως αποτέλεσμα, οι ασφαλιστές μπορούν να συμπληρώσουν το σύμβολο πληρωμών στον υπολογισμό των ασφαλίστρων για το 2018 με τον αριθμό «1» σε 33 περιοχές.

Το Παράρτημα 2 είναι μέρος του ERSV, το οποίο συμπληρώθηκε για υποβολή στο IFTS. Αξίζει να τονιστεί ότι ένα λάθος στη συμπλήρωση του πεδίου «Σήμα πληρωμής» δεν θα επιφέρει πρόστιμο σε εταιρεία ή εργαζόμενο. Ωστόσο, θέσεις που έχουν συμπληρωθεί εσφαλμένα θα πρέπει να επαναληφθούν και να υποβληθούν εκ νέου. Για να το αποφύγετε αυτό, πρέπει να διευκρινίσετε εκ των προτέρων εάν η περιοχή σας συμμετέχει στο έργο Direct Pay και πώς να συμπληρώσετε αυτήν τη στήλη.

77 πόλη Μόσχα

Ημερομηνία δημοσίευσης: 05/07/2017

Ημερομηνία επιστολής: 05.07.2017

Αριθμός: BS-4-11/ [email προστατευμένο]

Είδος φόρου (αντικείμενο):Ασφάλιστρα

Άρθρα του Φορολογικού Κώδικα:

Ερώτηση:Σχετικά με το ζήτημα της συμπλήρωσης του υπολογισμού των ασφαλίστρων, ειδικότερα, η αντανάκλαση στον υπολογισμό των ποσών των δαπανών που επιστρέφονται από τα εδαφικά όργανα του Ταμείου Κοινωνικών Ασφαλίσεων της Ρωσικής Ομοσπονδίας, καθώς και η συμπλήρωση του υπολογισμού από εγγεγραμμένους πληρωτές στην επικράτεια της Ρωσικής Ομοσπονδίας, όπου εφαρμόζεται το πιλοτικό έργο του FSS της Ρωσίας, που προβλέπει συγκεκριμένα χαρακτηριστικά οικονομική ασφάλεια, διορισμό και πληρωμή ασφαλιστικής κάλυψης

Απάντηση:

Η Ομοσπονδιακή Φορολογική Υπηρεσία, σε σχέση με τις εισερχόμενες προσφυγές των εδαφικών φορολογικών αρχών και των πληρωτών ασφαλίστρων για το θέμα της συμπλήρωσης του υπολογισμού των ασφαλίστρων, αναφέρει τα ακόλουθα.

1. Όσον αφορά τον προβληματισμό στον υπολογισμό των ποσών των δαπανών που επιστρέφονται από τα εδαφικά όργανα του Ταμείου Κοινωνικών Ασφαλίσεων της Ρωσικής Ομοσπονδίας (εφεξής - το FSS της Ρωσίας):

Σε σχέση με την υιοθέτηση του ομοσπονδιακού νόμου αριθ. Συνταξιοδοτικές, Κοινωνικές και Ιατρικές Ασφάλειες» (εφεξής - Ομοσπονδιακός νόμος αριθ. 243-FZ) από την 01.01.2017, οι εξουσίες διαχείρισης των ασφαλίστρων ανήκουν στις φορολογικές αρχές.

Ο ομοσπονδιακός νόμος αριθ. πληρωτής ασφαλίστρων, που καταρτίζονται σε ηλεκτρονική μορφή και διαβιβάζονται μέσω τηλεπικοινωνιακών καναλιών με χρήση ενισχυμένης ειδικής ηλεκτρονικής υπογραφής ή μέσω προσωπικού λογαριασμού του φορολογούμενου, με αντικείμενο τη φορολόγηση των ασφαλίστρων, με βάση τον υπολογισμό των ασφαλίστρων, επί του υπολογισμένου ποσού της ασφάλισης ασφάλιστρα και σε άλλα στοιχεία που χρησιμεύουν ως βάση για τον υπολογισμό και την πληρωμή των ασφαλίστρων.

Από την άποψη αυτή, με εντολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας της 10.10.2016 αριθ. ММВ-7-11/ [email προστατευμένο]εγκρίθηκε το έντυπο υπολογισμού για τα ασφάλιστρα (εφεξής ο υπολογισμός), που τέθηκε σε ισχύ την 01.01.2017.

Έτσι, ο υπολογισμός περιλαμβάνει πληροφορίες που χρησιμεύουν ως βάση για τον υπολογισμό και την πληρωμή των ασφαλίστρων για περιόδους αναφοράς, ξεκινώντας από το 1ο τρίμηνο του 2017, ιδίως πληροφορίες σχετικά με το ύψος των δαπανών του πληρωτή για την καταβολή της ασφαλιστικής κάλυψης για την υποχρεωτική κοινωνική ασφάλιση σε περίπτωση προσωρινής αναπηρίας και σε σχέση με τη μητρότητα, αποζημίωση από τα εδαφικά όργανα του FSS της Ρωσίας για τις περιόδους αναφοράς, ξεκινώντας από το 1ο τρίμηνο του 2017.

Τα ποσά των δαπανών που επιστράφηκαν από τα εδαφικά όργανα του FSS της Ρωσίας για τις περιόδους αναφοράς έως το 2017 δεν αντικατοπτρίζονται στον υπολογισμό.

Επιπλέον, σύμφωνα με την παράγραφο 11.14. η διαδικασία συμπλήρωσης του υπολογισμού στη γραμμή 080 του Παραρτήματος Νο. 2 «Υπολογισμός των ποσών των ασφαλίστρων για υποχρεωτική κοινωνική ασφάλιση σε περίπτωση προσωρινής αναπηρίας και σε σχέση με τη μητρότητα» στην ενότητα 1 του υπολογισμού, οι αντίστοιχες στήλες αντικατοπτρίζουν το ποσά των εξόδων του πληρωτή που επιστρέφονται από τα εδαφικά όργανα του FSS της Ρωσίας για την καταβολή ασφαλιστικής κάλυψης για υποχρεωτική κοινωνική ασφάλιση σε περίπτωση προσωρινής αναπηρίας και σε σχέση με τη μητρότητα από την αρχή της περιόδου χρέωσης, για τους τελευταίους τρεις μήνες της περίοδο τιμολόγησης (αναφοράς), καθώς και για τον πρώτο, δεύτερο και τρίτο μήνα των τελευταίων τριών μηνών της περιόδου χρέωσης (αναφοράς) αντίστοιχα.

Από την άποψη αυτή, εάν η επιστροφή των ποσών των εξόδων του πληρωτή πραγματοποιείται σε μια περίοδο αναφοράς για δαπάνες που πραγματοποιήθηκαν σε άλλη περίοδο αναφοράς, τα ποσά αυτά πρέπει να αντικατοπτρίζονται στον υπολογισμό για την περίοδο αναφοράς σε σχέση με τον μήνα κατά τον οποίο η εδαφική περίοδος φορείς του FSS της Ρωσίας πραγματοποίησαν την καθορισμένη αποζημίωση.

2. Σχετικά με το ζήτημα της συμπλήρωσης του υπολογισμού από πληρωτές που είναι εγγεγραμμένοι στην επικράτεια της συνιστώσας οντότητας της Ρωσικής Ομοσπονδίας, όπου εφαρμόζεται το πιλοτικό έργο του FSS της Ρωσίας, το οποίο προβλέπει τα χαρακτηριστικά οικονομικής ασφάλειας, διορισμού και πληρωμής ασφαλιστικής κάλυψης:

Σύμφωνα με την παράγραφο 2.7. τη διαδικασία για τη συμπλήρωση του υπολογισμού του Παραρτήματος Νο. 3 "Έξοδα για υποχρεωτική κοινωνική ασφάλιση σε περίπτωση προσωρινής αναπηρίας και σε σχέση με τη μητρότητα και έξοδα που πραγματοποιήθηκαν σύμφωνα με τη νομοθεσία της Ρωσικής Ομοσπονδίας" και Νο. 4 "Πληρωμές από ταμεία χρηματοδοτείται από τον ομοσπονδιακό προϋπολογισμό" στην ενότητα 1 οι υπολογισμοί περιλαμβάνονται στον υπολογισμό που υποβάλλεται στις φορολογικές αρχές όταν οι πληρωτές πραγματοποιούν δαπάνες για την πληρωμή ασφαλιστικής κάλυψης για υποχρεωτική κοινωνική ασφάλιση σε περίπτωση προσωρινής αναπηρίας και σε σχέση με τη μητρότητα.

Ταυτόχρονα, στις συνιστώσες οντότητες της Ρωσικής Ομοσπονδίας, όπου, σύμφωνα με το Διάταγμα της Κυβέρνησης της Ρωσικής Ομοσπονδίας της 21.04.2011 αριθ. 294, υλοποιείται πιλοτικό έργο του FSS της Ρωσίας, το οποίο προβλέπει τα χαρακτηριστικά της οικονομικής ασφάλειας, ο διορισμός και η πληρωμή της ασφαλιστικής κάλυψης (εφεξής ο συμμετέχων στο πιλοτικό έργο), η πληρωμή των παροχών για υποχρεωτική κοινωνική ασφάλιση σε περίπτωση προσωρινής αναπηρίας και σε σχέση με τη μητρότητα πραγματοποιείται απευθείας από την εδαφική σώματα του FSS της Ρωσίας.

Λαμβάνοντας υπόψη ότι οι πληρωτές ασφαλίστρων που είναι εγγεγραμμένοι στην επικράτεια του υποκειμένου της Ρωσικής Ομοσπονδίας - συμμετέχων στο πιλοτικό έργο, δεν πληρώνουν έξοδα για την πληρωμή ασφαλιστικής κάλυψης σε περίπτωση προσωρινής αναπηρίας και σε σχέση με τη μητρότητα, αντίστοιχα, Οι αιτήσεις Νο 3 και Νο 4 στο τμήμα 1 του υπολογισμού δεν συμπληρώνονται και δεν περιλαμβάνονται στον υπολογισμό που υποβάλλουν στις εφορίες.

Εξαίρεση αποτελούν οι πληρωτές ασφαλίστρων που, κατά τη διάρκεια της περιόδου τιμολόγησης (αναφοράς), άλλαξαν τη διεύθυνση τοποθεσίας (διαμονής) τους από την επικράτεια μιας συνιστώσας οντότητας της Ρωσικής Ομοσπονδίας που δεν συμμετέχει στο πιλοτικό έργο στην επικράτεια μιας συστατικής περιφέρειας φορέας της Ρωσικής Ομοσπονδίας που συμμετέχει στο πιλοτικό έργο, καθώς και πληρωτές ασφαλίστρων που βρίσκονται στην επικράτεια των συνιστωσών οντοτήτων της Ρωσικής Ομοσπονδίας και συμμετέχουν στην υλοποίηση του παραπάνω πιλοτικού έργου όχι από την αρχή της τιμολόγησης περίοδος.

Στην περίπτωση αυτή η συμπλήρωση των αιτήσεων Νο 3 και Νο 4 της ενότητας 1 του υπολογισμού πραγματοποιείται σύμφωνα με τις ενότητες XII-XIII της Διαδικασίας.

Φέρτε αυτήν την επιστολή στις κατώτερες εφορίες.

Έγκυρη κατάσταση

Σύμβουλος της Ρωσικής Ομοσπονδίας 2ης τάξης

S.L. Bondarchuk

Η Ομοσπονδιακή Φορολογική Υπηρεσία εφιστά την προσοχή των χρηστών της βάσης δεδομένων αναφοράς στο γεγονός ότι οι πληροφορίες που στέλνετε για περιπτώσεις μη συμμόρφωσης από τις φορολογικές αρχές με τις εξηγήσεις της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας δεν είναι:

- έφεση κατά την έννοια που της δόθηκε από τον Ομοσπονδιακό Νόμο της Ρωσικής Ομοσπονδίας της 2ας Μαΐου 2006 αριθ. 59-FZ «Σχετικά με τη διαδικασία εξέτασης των προσφυγών από πολίτες της Ρωσικής Ομοσπονδίας»·

- καταγγελία κατά της ενέργειας (αδράνειας) των υπαλλήλων των φορολογικών αρχών σύμφωνα με τους κανόνες που καθορίζονται από τα άρθρα 138-141 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας.

Αυτές οι πληροφορίες θα χρησιμοποιηθούν από την Ομοσπονδιακή Φορολογική Υπηρεσία για τη βελτίωση της ποιότητας της φορολογικής διοίκησης και της συνεργασίας με τους φορολογούμενους.

Εξετάστε τις πιο συνηθισμένες ανακρίβειες. Κατάσταση Λάθος θέση Σωστή θέση Καθορισμός προθεσμίας υποβολής ενημερωμένου υπολογισμού κατόπιν ειδοποίησης της Ομοσπονδιακής Επιθεώρησης Φορολογικής Υπηρεσίας Ο όρος υπολογίζεται από την ημερομηνία λήψης της ειδοποίησης Ο όρος υπολογίζεται όχι από την ημερομηνία παραλαβής από τον ασφαλισμένο, αλλά από την ημερομηνία αποστολής της ειδοποίησης των εργαζομένων σε γονική άδεια, χωρίς αποδοχές κ.λπ. Στην ενότητα 3 θα πρέπει να αναφέρονται όλοι οι ασφαλισμένοι, συμπεριλαμβανομένων των δικαιούχων μη φορολογητέων εισφορών, οι εισφορές δεν υπολογίζονται εκ νέου από άλλους φόρους Η αλλαγή του ποσού των εισφορών απαιτεί επανυπολογισμό της φορολογικής βάσης κατά τη χρήση των ποσών των εισφορών για τη μείωσή του Ερώτηση Νο. 1.

Αντικατοπτρίζουμε στο RSV την επιστροφή των εξόδων κοινωνικής ασφάλισης για το προηγούμενο έτος

Παραγγελία, εγκεκριμένη. Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας Αρ. έννοια. Στο πεδίο "Χαρακτηριστικό", θα πρέπει να καθορίσετε:

- "1" - "το ποσό των ασφαλίστρων που καταβάλλονται στον προϋπολογισμό", εάν το ποσό που υπολογίζεται σύμφωνα με τον παραπάνω τύπο είναι ≥0.

- "2" - "το ποσό της υπέρβασης των δαπανών που πραγματοποιήθηκαν από τον πληρωτή για την πληρωμή της ασφαλιστικής κάλυψης πάνω από τα υπολογιζόμενα ασφάλιστρα για υποχρεωτική κοινωνική ασφάλιση σε περίπτωση προσωρινής αναπηρίας και σε σχέση με τη μητρότητα", εάν το ποσό σύμφωνα με τον τύπο<

Ένα δείγμα συμπλήρωσης του RSV με αποζημίωση από το FSS Αναφέραμε ένα παράδειγμα συμπλήρωσης του RSV στο υλικό μας. Η επιστροφή εξόδων από το FSS κατά τη συμπλήρωση του RSV θα επηρεάσει μόνο την αντανάκλαση των πληροφοριών στο Παράρτημα Νο. 2 στην Ενότητα 1 του RSV.

Πού στο RSV για το 1ο τρίμηνο 2018 αντικατοπτρίζουν το ποσό των δαπανών που δεν έγιναν δεκτά για την FSS για επιστροφή.

Στη στήλη "Σύνολο από την αρχή της περιόδου χρέωσης" της γραμμής 090, αναφέρεται η υπολογισμένη τιμή και στη στήλη "Χαρακτηριστικό" - 1.

- Αν το αποτέλεσμα είναι αρνητικό, τότε το Ταμείο είναι χρεωμένο. Στη στήλη "Σύνολο από την αρχή της περιόδου χρέωσης" εμφανίζεται η τιμή χωρίς το σύμβολο "-" και στη στήλη "Σήμα" - 2. Αποκλίσεις Ως αποτέλεσμα, αποδεικνύεται ότι η γραμμή 090 αντικατοπτρίζει ένα υπόλοιπο που δεν αντιστοιχεί στα λογιστικά δεδομένα. Εξαιτίας αυτού, οι λογιστές έχουν αμφιβολίες σχετικά με το εάν συμπλήρωσαν σωστά τις παραπάνω γραμμές του PCB.

Στην πραγματικότητα, η απόκλιση δεν σημαίνει την ύπαρξη λάθους. Προκύπτει λόγω των ιδιαιτεροτήτων της φόρμας RSV - δεν περιέχει κελιά στα οποία πρέπει να αντικατοπτρίζεται το εισερχόμενο και εξερχόμενο υπόλοιπο. Ως εκ τούτου, το ποσό κατά το οποίο οι παροχές που καταβλήθηκαν το 2017 υπερβαίνουν το ποσό των εισφορών δεν αντικατοπτρίζεται στο ΔΑΜ για το 1ο τρίμηνο του 2018.

Πώς αντικατοπτρίζεται η επιστροφή χρημάτων από το FSS στο RSV;

- Διαδικασία πληρωμής παροχών

- Πώς αντικατοπτρίζονται τα οφέλη στο RSV

- Ασυμφωνίες

- Πώς να ελέγξετε

Λήγει η προθεσμία για την υποβολή του Υπολογισμού των ασφαλίστρων για το 1ο τρίμηνο - το 2018 θα πρέπει να υποβληθεί το έντυπο έως και τις 3 Μαΐου. Σε αυτό το άρθρο, θα επικεντρωθούμε στον τρόπο με τον οποίο αντικατοπτρίζονται οι δαπάνες κοινωνικής ασφάλισης του περασμένου έτους που επιστράφηκαν το 1ο τρίμηνο του τρέχοντος έτους. Το πρόβλημα είναι ότι λόγω των δαπανών που αναφέρονται παραπάνω, η γραμμή 090 του παραρτήματος 2 της ενότητας 1 δεν αντικατοπτρίζει την πραγματική κατάσταση των υπολογισμών για τις εισφορές κοινωνικής ασφάλισης.

Ας δούμε γιατί συμβαίνει αυτό και τι να κάνουμε. Πώς καταβάλλονται οι παροχές Σύμφωνα με τους ισχύοντες κανόνες, τα επιδόματα αναρρωτικής άδειας και μητρότητας καταβάλλονται με έναν από τους δύο τρόπους:

- Σε βάρος του εργοδότη με μεταγενέστερη αποζημίωση.

Πώς να υποβάλετε ενημερωμένο υπολογισμό των ασφαλίστρων το 2018

Αντικατοπτρίζονται στην ενότητα 1 του υπολογισμού στις γραμμές 030 των υποτμημάτων 1.1 και 1.2 (ρήτρα 7.5, 8.4 της Διαδικασίας) και στη γραμμή 020 του Παραρτήματος Αρ. 2 (ρήτρα 11.4 της Διαδικασίας).

- πληρωμές που δεν φορολογούνται. Αντικατοπτρίζονται στην ενότητα 1 του υπολογισμού στις γραμμές 040 των υποτμημάτων 1.1 και 1.2 (ρήτρα 7.6, 8.5 της Διαδικασίας) και στη γραμμή 030 του Παραρτήματος Νο. 2 (ρήτρα 11.5 της Διαδικασίας).

Σημαίνουν πληρωμές που υπόκεινται σε φορολογία, αλλά απαλλάσσονται από τη φορολογία δυνάμει του άρθρου. 422 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας. Έτσι, πληρωμές που υπόκεινται σε φορολόγηση των ασφαλίστρων, αλλά εξαιρούνται από τη δεδουλευμένη τους δυνάμει του άρθ.

422 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, πρέπει να αντικατοπτρίζεται στην ενότητα 1 του υπολογισμού των ασφαλίστρων. Οι ημερήσιες αποζημιώσεις εντός των κανόνων αναφέρονται σε τέτοιες πληρωμές, καθώς δεν υπόκεινται σε ασφάλιστρα σύμφωνα με τις παραγράφους. 2, παράγραφος 1 και παράγραφος 2 του άρθ. 422 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας.

Καθυστερήσεις σε ασφάλιστρα έως το 2018 αποσπάσεις

Τα ποσά των δαπανών του εργοδότη που επιστρέφονται από τα εδαφικά όργανα του FSS για την καταβολή ασφαλιστικής κάλυψης για υποχρεωτική κοινωνική ασφάλιση σε περίπτωση προσωρινής αναπηρίας και σε σχέση με τη μητρότητα αναφέρονται στη γραμμή 080 «Επιστρέφεται από το FSS για την πληρωμή ασφαλιστικής κάλυψης » του Παραρτήματος Νο. 2 στην Ενότητα 1 του RSV (ρήτρα 11.14 της Διαδικασίας, που εγκρίθηκε με Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της 10.10.2016 Αρ. ММВ-7-11/). Τα ποσά των παροχών που λαμβάνονται από το FSS δίνονται στη γραμμή 080 με τις ακόλουθες λεπτομέρειες:

- από την αρχή του ημερολογιακού έτους·

- για τους τελευταίους 3 μήνες?

- για τον 1ο, 2ο και 3ο μήνα του τελευταίου τριμήνου.

Είναι σημαντικό να έχετε κατά νου ότι το DAM του τρέχοντος έτους πρέπει να εμφανίζει τυχόν αποζημίωση FSS που λήφθηκε φέτος, ακόμη και αν έχει επιστραφεί για τα έξοδα του προηγούμενου έτους. Αντίστοιχα, ο δείκτης της γραμμής 090 του Παραρτήματος Νο. 2 στην Ενότητα 1 θα καθοριστεί ως εξής (σελ.

Το ποσό του προστίμου: Pe \u003d 2.700 x 20 x 1/300 x 8,25% \u003d 14,85 ρούβλια.

- Το πρόστιμο που επιβλήθηκε στην επιχείρηση: W = 2.700 x 20% = 540 ρούβλια. Η διαδικασία επιβολής της ποινής ισχύει για τις καθυστερήσεις που προέκυψαν μετά την εισαγωγή νέων όρων. Οι κυρώσεις σε χρέη παλαιότερης περιόδου συσσωρεύονται με τον ίδιο τρόπο εφαρμογής επιτοκίου (Δείτε επίσης το άρθρο ⇒ Κυρώσεις στα ασφάλιστρα το 2018: παράδειγμα, αποσπάσεις, υπολογισμός). Η ανάγκη υποβολής ενημερωμένου υπολογισμού σε περίπτωση εντοπισμού λανθασμένων Ο έλεγχος των δεδομένων υπολογισμού πραγματοποιείται σύμφωνα με τις αναλογίες ελέγχου.

Ο ιστότοπος IFTS περιέχει δείκτες, σύμφωνα με τη σχέση των οποίων επαληθεύονται τα δεδομένα. Η σύγκριση των δεικτών πραγματοποιείται σύμφωνα με τα δεδομένα κάθε μήνα.

- δεδουλευμένα ασφάλιστρα?

- καταβαλλόμενες παροχές.

Εάν συγκεντρωθούν περισσότερες εισφορές από τις καταβληθείσες παροχές, τότε η διαφορά μεταφέρεται στο FSS.

Αν αντίθετα, δηλαδή, η διαφορά μεταξύ εισφορών και παροχών αποδεικνύεται με αρνητικό πρόσημο, τότε προσμετράται στις μελλοντικές πληρωμές ή επιστρέφεται από το Ταμείο στον ασφαλισμένο. Εξαιρέσεις από αυτή τη διάταξη προβλέπονται μόνο για παροχές για τις πρώτες 3 ημέρες αναρρωτικής άδειας.

Τον Ιούλιο όλοι οι εργοδότες θα υποβάλουν στο IFTS τον υπολογισμό των ασφαλίστρων για το πρώτο εξάμηνο του 2017. Η νέα μορφή υπολογισμού εφαρμόζεται από το 1ο τρίμηνο του 2017 και οι ασφαλισμένοι εξακολουθούν να έχουν απορίες για την προετοιμασία του. Έχουμε ήδη γράψει για τη διαδικασία συμπλήρωσης του υπολογισμού νωρίτερα και σε αυτό το άρθρο θα εξετάσουμε τις αποχρώσεις της συμπλήρωσης ενός ενιαίου υπολογισμού για τα ασφάλιστρα για το 2ο τρίμηνο του 2017 χρησιμοποιώντας ορισμένες ενότητες ως παράδειγμα.

Παράδειγμα συμπλήρωσης του υπολογισμού των ασφαλίστρων για το 2ο τρίμηνο του 2017 κατά την πληρωμή παροχών σε εργαζόμενους

Εάν ο εργοδότης πλήρωσε οποιεσδήποτε παροχές στους υπαλλήλους του κατά την περίοδο αναφοράς, είναι απαραίτητο να αντικατοπτριστεί σωστά αυτό στον υπολογισμό προκειμένου να λάβει επιστροφή των εξόδων που πραγματοποιήθηκαν από το FSS. Τα ασφάλιστρα για την υποχρεωτική κοινωνική ασφάλιση στον υπολογισμό αποδίδονται στα παραρτήματα 2, 3 και 4 της ενότητας 1.

Παράδειγμα υπολογισμού ασφαλίστρων με παροχές

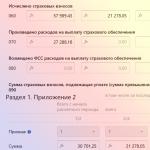

Ο οργανισμός το δεύτερο τρίμηνο του 2017 πλήρωσε αναρρωτική άδεια σε τρεις υπαλλήλους για 15 ημέρες ασθένειας: 5.000 ρούβλια. τον Απρίλιο, 6000 ρούβλια. τον Μάιο και 4000 ρούβλια. τον Ιούνιο.

Αυτά τα ποσά περιλαμβάνουν άδεια ασθενείας που καταβάλλεται σε βάρος του εργοδότη - 3.000 ρούβλια το καθένα. σε κάθε μήνα. Τον Ιούνιο, ένας υπάλληλος καταβλήθηκε εφάπαξ επίδομα για τη γέννηση ενός παιδιού - 16.350,33 ρούβλια.

Δεν καταβλήθηκαν παροχές το πρώτο τρίμηνο. Εισόδημα εξαμήνου που καταβάλλεται στους υπαλλήλους - 700.000 ρούβλια, συμπεριλαμβανομένων: τον Απρίλιο - 120.000 ρούβλια, τον Μάιο - 119.000 ρούβλια, τον Ιούνιο -115.000 ρούβλια. Ο αριθμός των εργαζομένων είναι 5 άτομα. Εφαρμόζεται το πιστωτικό σύστημα πληρωμών του FSS, το τιμολόγιο είναι 2,9%.

Στο Παράρτημα 2 του υπολογισμού, υποδεικνύουμε το σύμβολο των πληρωμών "2" - ο εργοδότης καταβάλλει παροχές στους εργαζόμενους και στη συνέχεια πραγματοποιείται συμψηφισμός έναντι της πληρωμής των ασφαλίστρων.

Στο παράδειγμά μας συμπλήρωσης του υπολογισμού των ασφαλίστρων με αναρρωτική άδεια, θα διανείμουμε τα ποσά εισοδήματος (γραμμή 020), τα αφορολόγητα ποσά (γραμμή 030) και θα υπολογίσουμε τη βάση υπολογισμού των εισφορών κοινωνικής ασφάλισης (σελ. 050). Στην περίπτωση αυτή, το ποσό όλων των παροχών, συμπ. και αναρρωτική άδεια σε βάρος του εργοδότη. Στη γραμμή 060, συγκεντρώνουμε εισφορές για τους έξι μήνες και για κάθε μήνα για 2 τρίμηνα.

Στη γραμμή 070, υποδεικνύουμε όλες τις παροχές που καταβάλλονται σε βάρος του FSS, ενώ τα έξοδα του εργοδότη για τις πρώτες 3 ημέρες της ασθένειας δεν αντικατοπτρίζονται (επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της 28ης Δεκεμβρίου 2016 Αρ. PA-4-11 / 25227). Ο φόρος εισοδήματος φυσικών προσώπων δεν αφαιρείται από το ποσό του επιδόματος.

Το ποσό των επιστροφών από το FSS, εάν ήταν στην περίοδο αναφοράς, το διανέμουμε στη γραμμή 080.

Το υπολογιζόμενο ποσό εισφορών στη γραμμή 060, μείον τα έξοδα που πραγματοποιήθηκαν στη γραμμή 070, είναι το ποσό των εισφορών με το πρόσημο «1» πληρωτέα (γραμμή 090). Εάν το ποσό των δαπανών είναι μεγαλύτερο από το ποσό των εκτιμώμενων εισφορών, η γραμμή 090 δείχνει το χαρακτηριστικό "2". Ο υπολογισμός των ασφαλίστρων για το 2ο τρίμηνο, ένα παράδειγμα του οποίου δίνουμε, περιέχει ένα συνολικό ποσό δαπανών που υπερβαίνει το ποσό των δεδουλευμένων εισφορών, τώρα το FSS πρέπει να επιστρέψει στον οργανισμό αυτή τη διαφορά.

Οι δαπάνες για τους σκοπούς της υποχρεωτικής κοινωνικής ασφάλισης αντικατοπτρίζονται επίσης στο προσάρτημα 3 του τμήματος 1 του υπολογισμού. Αυτά είναι τα ακόλουθα είδη παροχών που καταβάλλονται στους εργαζόμενους:

- αναρρωτική άδεια,

- γυναίκες που έχουν εγγραφεί στην αρχή της εγκυμοσύνης,

- στη γέννηση ενός παιδιού,

- για τη φροντίδα των παιδιών,

- πλήρωσε επιπλέον ημέρες άδειας για τη φροντίδα ενός παιδιού με ειδικές ανάγκες,

- για ταφή.

Στο Παράρτημα 3, ο υπολογισμός των ασφαλίστρων Β' τριμήνου 2017, δείγμα του οποίου δίνεται, περιέχει τις πληρωμές μας. Διανέμουμε τα επιδόματα που καταβάλλονται ανά τύπο:

- γραμμή 010 - αναρρωτική άδεια, εξαιρουμένων των πληρωμών από τον εργοδότη,

- γραμμή 050 - επίδομα τοκετού,

- γραμμή 100 - το συνολικό ποσό των παροχών.

Σε περιοχές όπου λειτουργεί το πιλοτικό έργο και το FSS καταβάλλει παροχές απευθείας στους εργαζόμενους, το Παράρτημα 3 δεν χρειάζεται να συμπληρωθεί, καθώς στην περίπτωση αυτή ο εργοδότης πληρώνει μόνο τις πρώτες 3 ημέρες ασθένειας με δικά του έξοδα και δεν είναι αντικατοπτρίζεται στο Παράρτημα 3.

Το Παράρτημα 4 συμπληρώνεται μόνο εάν πραγματοποιούνται πληρωμές σε βάρος του ομοσπονδιακού προϋπολογισμού.

Ασφάλιστρα: υπολογισμός για το 2ο τρίμηνο με μειωμένο συντελεστή

Ορισμένοι πληρωτές ασφαλίστρων έχουν το δικαίωμα να χρεώνουν ασφάλιστρα με χαμηλότερες τιμές από όλους τους άλλους ασφαλιστές. Εξαρτάται από την παρουσία ορισμένων παραγόντων - τη χρήση ενός ειδικού καθεστώτος, μιας ειδικής τοποθεσίας, την εκτέλεση ενός συγκεκριμένου τύπου δραστηριότητας κ.λπ., τα οποία αναφέρονται στο άρθρο. 427 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας. Εάν ο γενικός συντελεστής ασφαλίστρου το 2017 είναι συνήθως 30%, τότε ο μειωμένος συντελεστής μπορεί να κυμαίνεται από 0% έως 20%.

Κατά την προετοιμασία του υπολογισμού, αυτοί οι αντισυμβαλλόμενοι συμπληρώνουν ένα από τα παραρτήματα 5-8 της ενότητας 1 προκειμένου να επιβεβαιώσουν τη συμμόρφωσή τους με τις προϋποθέσεις για την εφαρμογή του μειωμένου συντελεστή:

- Το παράρτημα 5 σχηματίζεται από οργανισμούς πληροφορικής (ρήτρα 3 της ρήτρας 1 του άρθρου 427 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας),

- Προσάρτημα 6 - "απλουστευτές", η κύρια δραστηριότητα των οποίων αναφέρεται στις παραγράφους. 5 σ. 1 άρθ. 427 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας,

- παράρτημα 7 - μη κερδοσκοπικοί οργανισμοί σε "απλουστευμένη" βάση (ρήτρα 7, ρήτρα 1, άρθρο 427 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας),

- παράρτημα 8 - IP σε δίπλωμα ευρεσιτεχνίας (ρήτρα 9, ρήτρα 1, άρθρο 427 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Ένα παράδειγμα συμπλήρωσης του υπολογισμού των ασφαλίστρων: μειωμένο τιμολόγιο

Ο οργανισμός για το απλοποιημένο φορολογικό σύστημα δραστηριοποιείται στην παραγωγή προϊόντων διατροφής, τα έσοδα από αυτή τη δραστηριότητα για το πρώτο εξάμηνο του 2017 είναι 8.650.000 ρούβλια. Το συνολικό ποσό εισοδήματος στο "απλοποιημένο" - 10.200.000 ρούβλια. Σύμφωνα με τις παραγράφους. 5 σ. 1 άρθ. 427 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, ένας οργανισμός μπορεί να εφαρμόσει μειωμένο συντελεστή 20%, εκ των οποίων οι εισφορές "συνταξιοδότησης" είναι 20%, και η υποχρεωτική ιατρική ασφάλιση και οι εισφορές FSS είναι 0%.

Σε αυτήν την περίπτωση, ο υπολογισμός των ασφαλίστρων περιέχει επιπλέον δεδομένα - πρέπει να συμπληρώσετε το Παράρτημα 6 στην Ενότητα 1:

- στη γραμμή 060 αναφέρουμε το συνολικό ποσό εισοδήματος στο απλουστευμένο φορολογικό σύστημα για την περίοδο από 01/01/2017 έως 30/06/2017,

- στη γραμμή 070 αντικατοπτρίζουμε μόνο έσοδα από την κύρια δραστηριότητα - παραγωγή τροφίμων για την ίδια περίοδο,

- στη γραμμή 080 υπολογίζουμε το μερίδιο του εισοδήματος από προνομιακές δραστηριότητες:

γραμμή 070: γραμμή 060 x 100%.

Εάν το αποτέλεσμα που προκύπτει είναι τουλάχιστον το 70% του συνολικού εισοδήματος και το εισόδημα από την αρχή του έτους δεν υπερβαίνει τα 79 εκατομμύρια ρούβλια, το δικαίωμα σε μειωμένο τιμολόγιο, όπως στην περίπτωσή μας, παραμένει.

Συνιστούμε επίσης

Εισαγωγή αρχικών υπολοίπων χρηματοδοτικής μίσθωσης σε 1s 8

Εισαγωγή αρχικών υπολοίπων χρηματοδοτικής μίσθωσης σε 1s 8

Ακριβής υπολογισμός των ασφαλίστρων

Ακριβής υπολογισμός των ασφαλίστρων

Τιμαριθμική αναπροσαρμογή μισθών σε 1s 8

Τιμαριθμική αναπροσαρμογή μισθών σε 1s 8

Η σύνθεση του εντύπου και η γενική διαδικασία συμπλήρωσής του

Η σύνθεση του εντύπου και η γενική διαδικασία συμπλήρωσής του

Πώς αντικατοπτρίζεται η αποζημίωση από το FSS στο RSV;

Πώς αντικατοπτρίζεται η αποζημίωση από το FSS στο RSV;

Υπάρχει δυνατότητα να συμπεριληφθεί περιφερειακός συντελεστής στον μισθό;

Υπάρχει δυνατότητα να συμπεριληφθεί περιφερειακός συντελεστής στον μισθό;