Новые кбк в 1с зуп 2.5. Как занести новый КПС? Как расшифровывается КБК

Этот вопрос можно назвать одним из самых популярных среди пользователей программы «1С:Бухгалтерия государственного учреждения 8». Как правило, вопрос поступает от государственных учреждений, финансируемых из бюджета субъекта Российской Федерации, а также из бюджета муниципальных округов, намного реже от учреждений, финансируемых за счет средств федерального бюджета.

Почему данный вопрос возникает в некоторых случаях очень остро? Почему пользователи не могут найти в справочнике те или иные целевые статьи, виды расходов, статьи или подвиды доходов?

Ответам на эти вопросы посвящена данная статья.

До вступления в силу Федерального закона № 83-ФЗ от 08.05.2010 «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» все государственные учреждения являлись получателями бюджетных средств. Бюджетный учет велся по инструкциям, утверждающим 26-тизначный план счетов бюджетного учета, составной частью каждого счета был 17-тиразрядный элемент - КБК (код бюджетной классификации), который мог принимать несколько значений: КРБ (код расходов бюджета), КДБ (код доходов бюджета), КИФ (классификатор источника внутреннего финансирования), гКБК (код главы, остальные разряды - 0).

После вступление в действие Федерального закона 83-ФЗ произошла самая масштабная за последние десятилетия реорганизация бюджетной сети, разделившая государственные учреждения на казенные (получатели бюджетных средств) и бюджетные с автономными (получатели субсидий из бюджетов соответствующего уровня).

Вступили в силу 7 новых инструкций, утверждающих правила ведения бухгалтерского учета, регистры первичных документов, а также формы квартальной и годовой отчетности.

Радикальные изменения претерпели следующие вопросы: бюджетным и автономным учреждениям было разрешено вести учет не по полной бюджетной классификации, а по произвольной классификации. Это не означало, что количество разрядов в бухгалтерских счетах уменьшилось, всего лишь было разрешено применять в соответствующих разрядах значение «0». Причем, если учредитель посчитает необходимым ввести свою ведомственную классификацию, то бухгалтерский учет в учреждении должен вестись с применением этой классификации.

К тому же, казенные учреждения – получатели средств из бюджета субъекта и бюджетов муниципальных округов и образований, работают с применением бюджетной классификации, утвержденной локальными нормативными актами и законами о бюджетах соответствующих субъектов и муниципальных округов.

Программа «1С:Бухгалтерия государственного учреждения 8» поддерживает актуальность бюджетной классификации, утвержденной приказами Министерства финансов Российской Федерации. На данный момент действует приказ Министерства финансов Российской Федерации от 21.12.2010 № 180н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» с учетом внесенных изменений.

В типовую поставку релиза программы входит файл «federal.clax», который актуализирует бюджетную классификацию (согласно приказу Министерства финансов Российской Федерации) в информационной базе с помощью встроенной обработки «Обновление бюджетной классификации».

Поэтому не все государственные учреждения могут найти классификаторы, необходимые для ведения бухгалтерского и бюджетного учета.

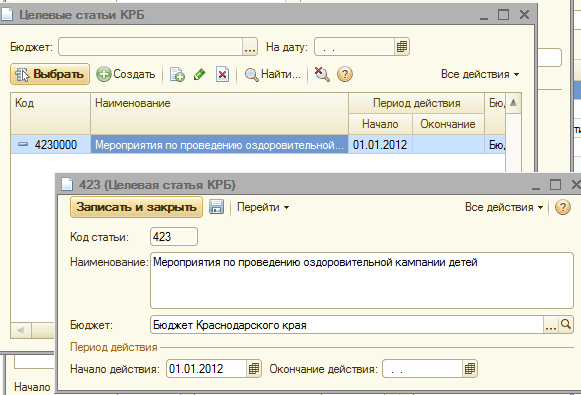

А теперь рассмотрим в пошаговом режиме, как в программе «1С:Бухгалтерия государственного учреждения 8» внести классификатор, утвержденный локальным нормативным актом, а именно, приказом Департамента по финансам, бюджету и контролю Краснодарского края от 22.12.2011 г. №532 «Об установлении порядка применения в 2012 году бюджетной классификации Российской Федерации в части, относящейся к краевому бюджету и бюджету Территориального фонда обязательного медицинского страхования Краснодарского края».

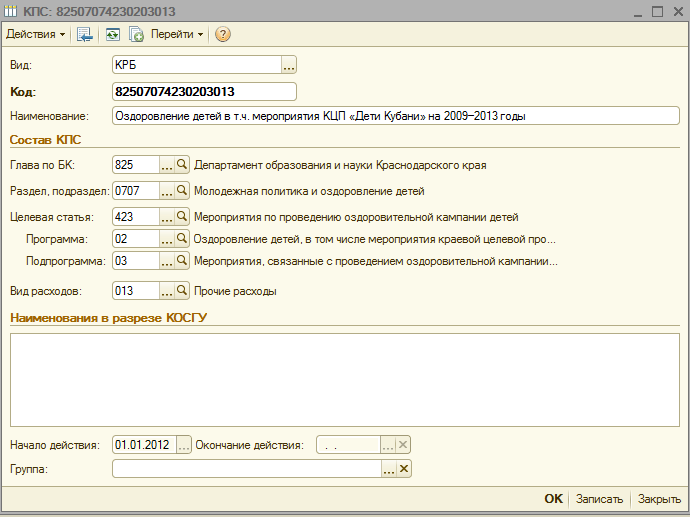

Требуется занести в справочник новые КПС (классификационный признак счета):

код расходов бюджета 825 0707 4230203 013 – «Мероприятия, связанные с проведением оздоровительной кампании детей, находящихся в трудной жизненной ситуации, финансовое обеспечение которых осуществляется за счет средств краевого бюджета»

код доходов бюджета 841 1 17 05020 02 0011 – «Поступление взносов на мероприятия по охране объектов культурного наследия»

При добавлении нового КПС в справочник КПС учреждения необходимо учесть несколько моментов:

3. Во всех созданных элементах справочников меню «Бюджетная классификация» в поле «Начало действия» указать данный нормативный акт, а в поле «Бюджет» - выбрать соответствующий бюджет

4. Проверить в карточке учреждения соответствие поля «Бюджет» и поля «Код главы» созданным элементам

После этого можно приступать к созданию нового КПС.

Создадим в справочнике код расходов бюджета 825 0707 4230203 013 – «Мероприятия, связанные с проведением оздоровительной кампании детей, находящихся в трудной жизненной ситуации, финансовое обеспечение которых осуществляется за счет средств краевого бюджета»

1. Устанавливаем вид классификатора «КРБ»

3. Выбираем из справочника раздел, подраздел

4. Заносим новый целевую статью (согласно структуре целевой статьи по приказу Департамента по финансам, бюджету и контролю Краснодарского края от 22.12.2011 г. №532)

5. Добавляем нужную программу

6. Добавляем необходимую подпрограмму в строгом соответствии с иерархией целевой статьи

7. Выбираем вид расходов, заносим наименование кода расхода в соответствии с Приложением №1 к Приказу ДФБК 532 от 22.12.2012 года и сохраняем элемент.

Теперь создадим в справочнике КПС учреждения код доходов бюджета 841 1 17 05020 02 0011 – «Поступление взносов на мероприятия по охране объектов культурного наследия»

1. Устанавливаем вид классификатора «КДБ»

2. Выбираем из справочника главу по БК

3. Выбираем группу, подгруппу доходов

4. Следующим этапом будет выбор статьи и подстатьи кода доходов

5. И в заключении добавим подвид доходов

8. Занесем наименование кода доходов в соответствии с Приложением № 3 к Приказу ДФБК 532 от 22.12.2012 года и сохраняем элемент.

Количество показов: 34422

ответ эксперта

Код подвида доходов с 14 по 17 разряд в Приказе указан равным “0000” и должен принимать следующие значения в зависимости от вида платежа. Для большинства платежей данный код принимает значение:

1000 -сумма налога (взноса); 2000 -пени и проценты по соответствующему налогу (взносу); 3000 -суммы денежных взысканий (штрафов) по соответствующему налогу (взносу).

Однако для некоторых видов дохода предусмотрены другие коды. Так, для взносов на обязательное медицинское страхование код подвида доходов принимает значение:

При заполнении платежного поручения на оплату страховых взносов можно изменить реквизиты уплаты. Для этого предусмотрена ссылка, по которой редактируются реквизиты для перечисления налогов и иных платежей в бюджет.

В этой форме код бюджетной классификации может быть внесен строкой или заполнен с помощью помощника. Он позволяет задать КБК в формате, предусмотренном Минфином России с возможностью изменения каждой части кода отдельно.

По кнопке “ОК ” в платежном поручении сформируется КБК для уплаты страховых взносов на обязательное медицинское страхование работающего населения, поступающие от плательщиков.

Мне нравится

ответ эксперта

Заполнение КБК для уплаты налогов и платежей в программе 1С:Бухгалтерия 8.3, редакции 3.0

Код классификации доходов бюджетов состоит из 20-ти разрядов и включает:

- код главного администратора доходов бюджета (1 -3 разряды);

- код вида доходов бюджетов (4 -13 разряды);

- код подвида доходов бюджетов (14 -17 разряды);

- код классификации операций сектора государственного управления, относящихся к доходам бюджетов.

Код подвида доходов с 14 по 17 разряд в Приказе указан равным “0000” и должен принимать следующие значения в зависимости от вида платежа. Для большинства платежей данный код принимает значение:

1000 -сумма налога (взноса); 2000 -пени и проценты по соответствующему налогу (взносу); 3000 -суммы денежных взысканий (штрафов) по соответствующему налогу (взносу).

Однако для некоторых видов дохода предусмотрены другие коды. Так, для взносов на обязательное медицинское страхование код подвида доходов принимает значение:

1011 -сумма взноса; 2011 -пени и проценты по взносу; 3011 -суммы денежных взысканий (штрафов) по взносу.

Аналогичная структура кода бюджетной классификации отражена в программе.

Рассмотрим заполнение кода бюджетной классификации на примере КБК страховых взносов в ФФОМС -392 1020210108 1011 160.

При заполнении платежного поручения на оплату страховых взносов можно изменить реквизиты уплаты. Для этого предусмотрена ссылка, по которой редактируются реквизиты для перечисления налогов и иных платежей в бюджет.

В этой форме код бюджетной классификации может быть внесен строкой или заполнен с помощью помощника. Он позволяет задать КБК в формате, предусмотренном Минфином России с возможностью изменения каждой части кода отдельно.

Сначала необходимо выбрать администратора дохода бюджета.

Затем необходимо выбрать код вида дохода.

Графа с показателями для 14-17 разрядов заполняется автоматически в соответствии с установленным типом платежа.

Значения разрядов 18-20 кода бюджетной классификации заполняются автоматически.

По кнопке “ОК ” в платежном поручении сформируется КБК для уплаты страховых взносов на обязательное медицинское страхование работающего населения, поступающие от плательщиков.

Все это и многое другое Вы сможете узнать записавшись на курсы 1С в нашем учебном центре!

Мне нравится

Пользователям это нравится

Отметим, что ФНС предпочитают не возвращать переплату, которой больше трех лет. Налоговики ведут отсчет от даты возникновения переплаты. Если вы обратитесь в суд, то будет проще, так как в этом случае датой переплаты будет считаться та, в которую вы узнали об излишках – дата получения акта сверки или справки расчетов по налогам и сборам (Постановление ВАС РФ от 13.04.2010 № 17372/09). Поэтому желательно каждый квартал проводить сверку расчетов с ИФНС, заявление о желании провести сверку можно подать в контролирующие органы в письменном виде или по телекоммуникационным каналам связи (приказ ФНС от 03.03.2015 № ММВ-7-8/ «Об утверждении форм документов, используемых налоговыми органами при осуществлении зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, пеней, штрафов»).

Заявление о зачете налога с одного кбк на другой

Сначала нужно провести сверку с налоговой инспекцией, запросив у них акт сверки и справку о состоянии расчетов по налогам, сборам и страховым взносам. Убедившись, что переплата действительно есть, написать заявление в двух экземплярах. Если при создании платежного поручения вносить КБК вручную, то есть вероятность ошибки.

Инфо

Для ее исключения можноиспользовать «Конструктор КБК» (рис. 2). Рис. 2. При нажатии на список реквизитов платежа появится окно с конструктором КБК. Кликнув по нему, можно перейти в меню и по частям внести нужные данные.

Внимание

Ниже появится описание налога/сбора или пени/штрафа, которые вы собираетесь платить, что является дополнительной проверкой. Зачет переплаты Также можно произвести зачет переплаты на другие налоги, пени, штрафы. Но здесь нужно учитывать, что зачет производится только в рамках одного уровня бюджета.

Изменилось кбк, как перенести остатки по материалам и ос на новый кбк? (бюджет)

Например, если речь идет о налогах по УСН, то выплачивая их в бюджет, налогоплательщик указывает определенный КБК, опосредованно «покрывая» таким образом затраты, которые государство производит на работников бюджетной сферы: медицины, образования и т.п. (точно также и с другими сборами – все они имеет строго целевое назначение). Если говорить более широко, то КБК позволяют отследить собираемость налогов по тому или иному направлению, делать необходимые мониторинги и с их учетом формировать и планировать будущие бюджетные траты по тем или иным статьям расходов. Чем грозят ошибки в КБК При выплатах в бюджет бухгалтеры предприятий и организаций, указывая КБК, иногда допускают ошибки.

Они могут быть вызваны банальной невнимательностью, но чаще всего все же происходят просто по незнанию.

Как вернуть переплату по налогам и сборам

Клерк.Ру Бухгалтерия Бюджетные, автономные и казенные учреждения Программы для бюджетного учета перенос остатков в 1с 8ке бюджет PDA Просмотр полной версии: перенос остатков в 1с 8ке бюджет malinka1091 12.02.2010, 09:54 Подскажите пожалуйста, как реализовать в программе 1с 8ка бюджет перенос остатков с одного кбк на другое? malinka1091 12.02.2010, 10:08 меняется кбк не в начале года, а то можно было бы просто в начале года изменить старый кбк на новый и все остатки бы уже числились на новом. как правильно сделать перенос,если в течении года кбк изменился, чтоб в 127форме отражались расходы и по новому и по старому кбк?Мы забили в справочник новый кбк, начало периода у нас 31.02.10На старом кбк поставили конец периода 31.02.10….а остатки? Аноним 12.02.2010, 10:57 сервис-служебные-перенос остатков по КБК malinka1091 12.02.2010, 11:30 пробуем. спасибо.

Как в 1с 8.3 отразить пени в пфр

Законодательно форма такого заявления не регламентирована, но на сайте ФНС представлена рекомендуемая его форма, которой вы можете воспользоваться. В заявлении на перезачет переплаты по налогам должны быть указаны следующие сведения:

- Наименование налогового органа, в который направляете заявление;

- Наименование ЮЛ или ИП, его ИНН и КПП, юр. адрес и контактный телефон;

- Сумма переплаты (которую хотите перезачесть) и по какому налогу (указать КБК), а также причины образования переплаты;

- Наименование налога, на который хотите перезачесть (указать КБК), сумму.

Заявление должно быть завизировано руководителем и главным бухгалтером и закреплено печатью.

Перенос остатков кбк

- второй, после проставления в нем отметки о принятии копии, оставить себе.

Такой подход в будущем позволит избежать спорных ситуаций с налоговой службой по поводу наличия заявления или сроков его подачи. Образец заявления о зачете налога с одного КБК на другой Сначала в бланк вписываются:

- адресат, т.е. название и номер налогового органа, в который будет подано заявление;

- реквизиты заявителя – его наименование, ИНН, ОГРН, адрес и т.д.

Затем в основном разделе указываются:

- номер статьи НК РФ, в соответствии с которой происходит составление данного заявления;

- налог, по которому произошла неверная оплата;

- номер КБК;

- сумма (цифрами и прописью);

- новое назначение платежа (по необходимости);

- новый КБК.

В завершении документ датируется и заявитель в нем расписывается.

Зачет переплаты ндс в счет уплаты налога на прибыль

Дело в том, что КБК меняются довольно часто и сотрудники коммерческих компаний не всегда вовремя успевают отследить данные изменения. Ответственность за ошибки в КБК целиком и полностью лежит на плечах налогоплательщиков. Если бухгалтер организации в платежных документах неверно указал КБК, это значит только одно: выплата уйдет не по назначению.

То есть фактически деньги в бюджет поступят, но при этом правильно их распределить окажется невозможным, поэтому будет считаться, что государство эти средства не получило. В связи с этим специалисты налоговой службы оформят это как недоимку по соответствующей статье поступлений (даже если по другой статье вследствие такой путаницей образуется переплата), а, значит, в дальнейшем это повлечет за собой наложение на налогоплательщика пени и штрафов.

Особенности документа и общие моменты Заявление о зачете налога с одного КБК на другой можно писать либо в свободной форме, либо по установленному унифицированному образцу. Независимо от того, какой способ будет выбран, ссылаться нужно на 78 статью НК РФ. Мы в качестве примера возьмем стандартную форму, поскольку она содержит все необходимые строки, удобна и проста в заполнении.

Первым делом скажем о том, что вносить в бланк сведения можно как в компьютере, так и от руки. Если выбран второй вариант, то надо следить за тем, чтобы в документе не было неточностей, ошибок и правок. Если они все же случились, следует заполнить другой формуляр.

Заявление должно быть подписано заявителем или его законным представителем – руководителем организации или иным лицом, уполномоченным действовать от его имени.

Как в 1с 8 3 отразить зачет сумм с кбк на кбк

Автор: Надежда Игнатьева, старший бухгалтер отдела бухгалтерского учёта компании «ГЭНДАЛЬФ» Материалы газеты «Прогрессивный бухгалтер», апрель 2017 Переплата может возникнуть при сдаче корректировочной отчетности, а реальная переплата – когда сумма платежа превышает сумму расчета из-за ошибки в КБК или других ошибок. Эти ситуации можно предупредить или исправить… Если переплата возникла не по НДФЛ. Как обнаружить переплату Зачет и возврат сумм излишне уплаченных налогов, сборов пеней и штрафов регламентируется ст.

79 гл. 12 НК РФ. Чтобы выявить переплаты, нужно проанализировать счет 68 «Расчеты по налогам и сборам». Сформировав анализ счета по указанным на рис. 1 настройкам, можно проследить, как образовалось положительное сальдо. Для этого выбираем анализ счета, затем в закладке «Группировка» поставить галочку «По субсчетам» и в поле «Виды платежей в бюджет (фонды)». Рис. 1.

Аноним 07.02.2011, 09:17 А как это сделать в 7-ке?! ((adeich 07.02.2011, 15:43 А как это сделать в 7-ке?! ((Сервис — Дополнительные возможности _Замена КБК Аноним 08.02.2011, 06:24 Огромнейшее спасибо!!!)) Zuzya 08.02.2011, 19:03 в восьмерка бухгалтерия сворачивается, как 7-ка?:) adeich 18.02.2011, 15:34 в восьмерка бухгалтерия сворачивается, как 7-ка?:) в последнем релизе есть Свертка базы, но работает «не совсем корректно»:). Пробуйте Zuzya 18.02.2011, 17:37 ага…досмотрела…попробовала, вроде сворачивается…но не проверяла…Единственное, что заметила…документ со свернутыми остатками не раскрывается как в 7.7… VLDMR 18.02.2011, 18:36 поставили конец периода 31.02.10 Мюнхаузен со своим 32 мая отдыхает 😀 Powered by vBulletin® Version 4.2.1 Copyright © 2018 vBulletin Solutions, Inc. All rights reserved.

Платежное поручение нужно для перечисления денег поставщикам, уплаты налогов в бюджет, расчетов с работниками по зарплате. Как создать платежное поручение в 1С 8.3 в 4 шага читайте здесь.

Платежное поручение, или платежка - документ, который организация предоставляет в банк для перечисления денег с расчетного счета. Чаще всего это делается электронно, через сеть интернет, с помощью специальных банковских сервисов. Но также можно предоставлять платежки в банк в бумажном виде. Платежное поручение в 1С 8.3 может быть сформировано как в электронном файле, так и на бумаге.

Здесь читайте, как в 4 шага создать платежное поручение в 1С 8.3.

Как создать платежку в программе БухСофт

Шаг 1. Создайте в 1С 8.3 документ «Платежное поручение»

Зайдите в раздел «Банк и касса» (1) и нажмите на ссылку «Платежные поручения» (2). Откроется окно для просмотра и создания платежек.

В окне нажмите на кнопку «Создать» (3). Откроется форма для заполнения платежного поручения.

Шаг 2. Заполните в платежном поручении в 1С 8.3 все необходимые поля

В форме платежного поручения заполните поля:

- «Организация» (1). Укажите вашу организацию;

- «Вид операции» (2). В этом поле выберете из списка подходящий вам вид операции. Например, «Оплата поставщику» или «Уплата налога»;

- «Получатель» (3). В этом поле выберете нужного вам получателя из справочника «Контрагенты»;

- «Статья расходов» (4). Здесь выберете подходящую вам статью расходов из справочника «Статьи движения денежных средств», например «Оплата поставщику»;

- «Счет получателя» (5). В это поле надо заполнить банковские реквизиты получателя: расчетный счет, банк, БИК, корреспондирующий счет;

- «Очередность» (6). Здесь . Например, при оплате поставщикам и при уплате налогов надо ставить «5», при выплате зарплаты – «3»;

- «Сумма платежа» (7). Укажите сумму оплаты;

- «Ставка НДС» (8). Выберете вариант из списка;

- «Назначение платежа» (9). Напишите, по какому договору или счету платите, и каков предмет платежа (за товары, услуги, уплата налогов, возврат займа и т.д.).

При выборе определенных видов операций в форме платежки появляются дополнительные поля. Например, если вы выберете «Уплата налога» (10), появятся поля:

- «Налог» (11). Здесь из списка надо выбрать налог, который вы перечисляете, например «НДС»;

- «Реквизиты для перечисления налогов и иных платежей в бюджет» (12). Здесь указываете КБК, код ОКТМО, статус плательщика, основание платежа, налоговый период.

После заполнения всех полей нажмите кнопки «Записать» (13) и «Провести» (14). Платежка готова к выгрузке в банк-клиент.

Шаг 3. Распечатайте платежное поручение из 1С 8.3

Если вам нужно распечатать платежное поручения для предоставления в банк, то нажмите кнопку «Платежное поручение» (1). На экране появится печатная форма платежки.

Для запуска на печать нажмите кнопку «Печать» (2).

Шаг 4. Выгрузите файл с платежными поручениями из 1С 8.3 для загрузки в банк-клиент

Большинство организаций для отправки платежей пользуются системой банк-клиент. Так называется интерфейс для работы с обслуживающим банком, который позволяет отправлять и принимать платежи и банковские выписки. В таких системах всегда есть функция загрузки платежных поручений в электронном виде. В 1С 8.3 также есть функция выгрузки платежных поручений в электронном виде. Файл с платежками выгружается из бухгалтерской программы и загружается в банк-клиент. Для выгрузки файла с платежными поручениями из программы 1С 8.3 Бухгалтерия зайдите в раздел «Банк и касса» (1) и кликните на «Платежные поручения» (2). Откроется список всех созданных платежек.

В открывшемся окне выберете из списка вашу организацию (3).

Теперь в списке видны платежки только по выбранной организации. Далее нажмите кнопку «Отправить в банк» (4). Откроется окно «Обмен с банком».

В открывшемся окне видны платежные поручения, готовые к выгрузке. Они имеют статус «Подготовлено» (5). Галочками (6) отмечены платежные поручения, которые будут выгружены. При необходимости вы можете кликом мыши снять галочки с платежек, которые не нужно отправлять. В поле «Файл выгрузки в банк» (7) укажите имя файла и папку, в которой надо сохранить этот файл. Для этого нажмите кнопку «…» (8). Нажмите кнопку «Выгрузить» (9) для сохранения файла с платежками в указанную вами папку. После нажатия этой кнопки статус платежек поменяется на «Отправлено».

Теперь файл с платежками лежит в папке, которую вы указали в поле «Файл выгрузки в банк» (7). Загрузите этот файл в банк-клиент для проведения оплаты по выгруженным платежным поручениям.

Эти магические три буквы, ничего не говорящие рядовым гражданам, регулярно создают головную боль предпринимателям.

Как расшифровывается КБК

КБК — коды бюджетной классификации

КБК организаций, необходимые, чтобы платеж попал туда, куда предназначался, меняются чуть ли не ежегодно. А ответственность за их правильное указание лежит на плательщике!

Попробуем разобраться: что же собой представляют эти таинственные коды, зачем они нужны, как формируются и почему регулярно изменяются. Также подскажем, что делать, если вы обнаружили ошибку в указанном коде, и чем вы в таком случае рискуете, а самое главное, как предотвратить этот риск и не оказаться с начисленными штрафами и пенями при уплаченных вовремя налогах и сборах.

Актуальный перечень КБК на 2019 год

Бюджетная классификация – что это и зачем

В июле 1998 Бюджетный кодекс РФ в Федеральном законе № 145 впервые ввел термин «КБК», используемый как средство группировки бюджета.

КБК бывают 4 видов:

- касающиеся государственных поступлений;

- имеющие отношение к расходам;

- обозначающие источники, из которых финансируется бюджетный дефицит;

- отображающие операции госуправления.

Для чего служат КБК:

- упорядочивают финансовую отчетность;

- обеспечивают единую форму бюджетной финансовой информации;

- помогают регулировать финансовые потоки на уровне государства;

- с их помощью составляется и выполняется муниципальный и федеральный бюджет;

- позволяют сравнить динамику доходов и расходов в нужный период;

- информируют о текущей ситуации в государственной казне.

ИНФОРМАЦИЯ ДЛЯ ПРЕДПРИНИМАТЕЛЕЙ! КБК – это внутреннее кодирование, необходимое, в первую очередь, государственному казначейству, где по ним происходит распределение поступивших средств. Предпринимателям нужны эти коды постольку, поскольку они заинтересованы в соблюдении требований по оформлению госплатежей, особенно налогов и взносов во внебюджетные фонды. Поэтому не забывайте указывать в поле 104 платежного получения правильный и актуальный код КБК.

Строение КБК

Этот код состоит из 20 знаков – цифр, разделенных дефисам на группы, он имеет следующий вид ХХ – Х ХХ ХХ ХХХ ХХ – ХХХХ – ХХХ.

Каждой группе знаков соответствует определенное Министерством финансов зашифрованное значение. Рассмотрим структуру доходного КБК, так как именно их приходится в основном использовать предпринимателям (расходные коды могут встречаться в основном при возврате средств по какой-либо государственной программе).

- «Администратор» . Первые три знака показывают, кто получит средства и несет ответственность за пополнение ими той или иной части бюджета, распоряжается поступившими деньгами. Самые часто встречающиеся бизнесменам коды начинаются с 182 – налоговый орган, 392 – Пенсионный фонд, 393 – ФСС и другие.

- «Вид доходов»

включает в себя знаки с 4 по 13. Эта группа знаков помогает довольно точно идентифицировать поступление по следующим показателям:

- группа – 4 знак (то есть первый в этом пункте);

- подгруппа – 5 и 6 знак; двузначным кодом обозначен конкретный налог, пошлина, взнос, штраф и т.п.;

- статья – разряд 7 и 8 (значение цели полученного поступления закодировано в расчетных документах по бюджету РФ);

- подстатья – 9, 10 и 11 знак (уточняет статью дохода);

- элемент – 12 и 13 цифра, характеризует уровень бюджета – от федерального 01, муниципального 05 до конкретных бюджетов ПФР – 06, ФСС – 07 и т.д. Код 10 обозначает бюджет поселения.

- «Программа» – позиции с 14 по 17. Эти цифры призваны дифференцировать налоги (их код 1000) от пеней, процентов (2000), взысканий (3000) и других платежей (4000).

- «Экономическая классификация» – последние три цифры. Они идентифицируют поступления с точки зрения их экономического вида. Например, 110 говорит о налоговых доходах, 130 – от оказания услуг, 140 – средства, изъятые принудительно и т.п.

ВАЖНАЯ ИНФОРМАЦИЯ! 20-значный код необходимо правильно и без ошибок указывать в поле «Назначение платежа» (поле № 104) платежного поручения. По сути, он дублирует информацию, указывающуюся в поле «Основание платежа», а также частично – в поле «Получатель» и «Расчетный счет получателя».

Где взять КБК?

Для заполнения платежного поручения код КБК можно узнать несколькими способами:

- промотать чуть выше — основная их часть опубликована у нас;

- в государственном казначействе (позвонив, отправив запрос или совершив визит);

- Приказ Министерства финансов № 65Н содержит всю информацию о КБК;

- при оформлении платежей онлайн на многих сервисах КБК проставляются автоматически.

Почему меняются коды бюджетной классификации?

Это крик души подавляющего большинства предпринимателей: насколько было бы проще, будь эти коды едиными и установленными раз и навсегда. Но Министерство финансов практически каждый год вносит в КБК те или иные изменения. У предпринимателей и бухгалтеров далеко не всегда есть возможность вовремя отслеживать новшества и исправлять указанные КБК, особенно ярко это проявляется в отчетные периоды. Ответственность за неверно указанный код лежит целиком на плечах бизнесменов, часто выливается в непредвиденные траты и хлопоты по исправлению ошибки и доказательствам своей правоты.

Существуют различные версии, которые выдвигают предприниматели и никак не комментирует Минфин и Минюст.

- Чем больше поступлений прошли по неверным КБК, тем больше средств на некоторое время окажутся «подвешенными» как невыясненные. До исправления ошибок их можно использовать на неблаговидные цели, а в масштабах страны это огромные суммы.

- Дополнительное наполнение бюджета путем начисления штрафов и пеней за «просроченные» платежи, которые прошли по уже недействующему КБК. Доказательство своевременности оплаты достаточно хлопотное.

- Несогласованность действий Минфина, присваивающего коды, и Минюста, утверждающего их.

- Поскольку КБК напрямую «привязаны» к государственному сектору, любые изменения внутри соответствующих структур, поступление новых директив и т.п. ведут за собой и смену кодирования.

К СВЕДЕНИЮ! Есть мнения, что, поскольку это кодирование – внутреннее дело казначейства, то и производиться оно должно им, а не налогоплательщиками. Код КБК могут присвоить сотрудники банка на основании указанных данных о получателе и назначении платежа, либо сотрудники казначейства при его получении. Тем не менее, на сегодня дополнительный труд по кодированию возложен на плечи плательщиков, уклониться от него они не могут, а значит, остается только соблюдать действующие требования и быть в курсе последних новаций.

Чем чревата ошибка в КБК

Если код назначения платежа указан неверно, платеж будет перечислен в бюджет, но там не сможет быть правильно распределен, а значит, государство по факту его не получит. Результат может быть таким же, как если бы деньги и вовсе не перечислялись: налоговая насчитает недоимку по определенной статье. При этом, если КБК просто перепутан, может образоваться переплата по другой статье.

В результате, налоговая выставит требование об уплате недоимки, штраф за не вовремя уплаченный налог или сбор и пени за просрочку платежа. Эта ситуация крайне неприятна для добросовестного предпринимателя, вовремя заплатившего налог, вся вина которого заключается в путанице с многочисленными КБК.

Обычный порядок действий предпринимателя при обнаружении ошибки в КБК

- Самое главное – убедиться, что ошибка не привела к непоступлению дохода в бюджет, иначе будет считаться, что средства не были уплачены, с полной ответственностью за это плательщика.

- Подать в свою учетную налоговую инспекцию заявление об обнаруженной ошибке и просьбу об уточнении основания, типа и принадлежности перевода средств, если нужно, налоговый период или статус плательщика налогов.

- К заявлению надо приложить платежные поручения, по которым налог был уплачен и получен бюджетом.

- При необходимости проводится совместная с инспектором сверка уплаченных налогов (о ней составляется акт).

- Через несколько дней (срок законодательно не определен) принимается решение об уточнении данного платежа и выдается на руки заявителю.

ВАЖНО! При уточнении платежа он считается совершенным в день подачи платежного поручения с неверным КБК, а не в день получения решения об уточнении и зачете. Таким образом, просрочки обязательного платежа, предусматривающей штрафные санкции, по факту не происходит.

Рассмотрим различные случаи, случающиеся из-за ошибок в КБК, и проанализируем, как поступить предпринимателю.

- Инспекция начислила пени по неуплате налога . Если было обращение со стороны плательщика с пользой о зачете уплаченной суммы, то дополнительно следует попросить налоговую пересчитать начисленные пени. Если налоговая отказывается это сделать, обращение в суд, вероятнее всего, позволит добиться перерасчета (существует богатая судебная практика с подобными прецедентами).

- КБК не соответствует платежу, указанному в назначении . Если ошибка находится «внутри одного налога», например, КБК указано на УСН-6, а в основании платежа указано УСН-15, то налоговая обычно легко производит перезачет. Если же КБК полностью не соответствует основанию платежа, например, бизнесмен собрался оплатить НДФЛ, а указал КБК, принадлежащий НДС, налоговая часто отказывается произвести уточнение, но суд практически всегда на стороне налогоплательщика.

- Из-за ошибки в КБК страховые взносы оказались неуплаченными . Если средства не поступят на нужный казначейский счет, это практически неизбежно чревато штрафами и пенями. Предпринимателю следует как можно быстрее повторить платеж с правильными реквизитами, чтобы уменьшить сумму возможных пеней. Затем уплаченные по ошибке деньги нужно вернуть (можно и зачесть в счет платежей на будущее). Для этого направляется заявление в тот орган, на счет которого ошибочно совершен перевод денег. Невыполнение просьбы о возврате или перезачете – повод обратиться в суд.

- Средства поступили в планируемый фонд, но по не той статье . Например, в платежке указали КБК для накопительной доли пенсии, а оплатить намеревались страховую часть. В подобных случаях взносы все равно считаются внесенными в срок, и нужно действовать так же, как при обычном порядке. Суд – в помощь при любых проблемах с фондом, отказывающимся совершить перерасчет, и незаконным требованием о выплате недоимок и начислением пеней.

ПОМНИТЕ! Ошибка в КБК по закону не является основанием, по которому платеж не будет считаться перечисленным. В платежном поручении предусмотрена дополнительная информация, указывающая назначение платежа и его получателя, поэтому, если она указана корректно, повода для штрафных санкций к предпринимателю нет и быть не может, иные решения можно оспорить по суду.

- Регулярно уточняйте в налоговой, как отражаются проведенные платежи на вашем лицевом счете.

- Если вам поступило требование на уплату уже перечисленного вами налога, взноса и т.п., обращайтесь в соответствующий орган (налоговую, внебюджетный фонд) за сверкой расчетов.

- Если вы сами увидели допущенную ошибку в КБК, пишите заявление об уточнении.

- Старайтесь быть в курсе последних изменений в законодательстве, в частности, последней версии кодов.

Рекомендуем также

Какой срок исковой давности по кредиту: списывают ли банки долги по кредитам Когда истекает срок

Какой срок исковой давности по кредиту: списывают ли банки долги по кредитам Когда истекает срок

Возможно ли узнать свой идентификационный номер по снилс

Возможно ли узнать свой идентификационный номер по снилс

Должностная инструкция менеджера отдела материально-технического снабжения

Должностная инструкция менеджера отдела материально-технического снабжения

Как оплатить транспортный налог банковской картой?

Как оплатить транспортный налог банковской картой?

Накопительная пенсия Страховые взносы на накопительную часть трудовой пенсии

Накопительная пенсия Страховые взносы на накопительную часть трудовой пенсии

Почему американцы не тупые, или за что я люблю америку

Почему американцы не тупые, или за что я люблю америку