Примерно изчисление на застрахователни премии с отпуск по болест. Как да отразя възстановяването от FSS в RSV? Как да отразите възстановяване на разходите от FSS в RSV

Отразяване в редовете за изчисляване на застрахователните премии на размера на обезщетенията за временна нетрудоспособност със средства, изплатени за сметка на работодателя и за сметка на FSS

Причина: Заповед на Федералната данъчна служба на Русия от 10.10.2016 N ММВ-7-11/ [имейл защитен]„За одобряване на формата за изчисляване на застрахователните премии, процедурата за попълването му, както и формата за подаване на изчислението на застрахователните премии в електронен вид“

в писмото на Федералната данъчна служба от 28 декември 2016 г. N PA-4-11 / [имейл защитен]обяснява:

На ред 070 от Приложение N 2 „Изчисляване на размера на осигурителните премии за задължително социално осигуряване при временна нетрудоспособност и във връзка с майчинство“ към раздел 1 от изчислението се посочват сумите на разходите на платеца, направени за изплащане на застрахователно покритие за задължително обществено осигуряване при временна нетрудоспособност и във връзка с майчинството.

Тези редове отразяват действително извършените разходи за сметка на начислени застрахователни премии за изплащане на застрахователно покритие. В посочените редове не се включват сумите, изплатени за първите три дни от временната неработоспособност за сметка на осигурения, т.е. в Приложение 2 изчисляването на застрахователните премии отразява само обезщетения за сметка на FSS, ние не показваме дни за сметка на работодателя за първите три дни от болестта, т.к. тези три дни не намаляват размера на дължимите вноски. Освен това тази сума трябва да бъде равна на сумата от редове 040 от подраздели 1.1, 1.2 от Приложение 1.

Пример за изчисляване на застрахователни премии за отпуск по болест:

Сумите на обезщетенията както за сметка на FSS, така и за сметка на работодателя трябва да бъдат отразени в редовете:

030 и 040 Подраздели 1.1 и 1.2 от приложение 1, раздел 1

020 и 030 Приложение 2 Раздел 1

210 подраздел 3.2.1 Раздел 3

Приложение 2 от раздел 1, ред 070 - обобщени данни от приложение 3 - само за сметка на FSS

Приложение 3 към раздел 1 - Разходи за ОСС при ВНиМ - само за сметка на ФСС

Редът "Атрибут на плащанията" е нововъведение в Приложение 2 от изчисляването на застрахователните премии. Първоначално появата му е свързана с прехвърлянето на отчитането на застрахователните премии към FTS. Досега много служители на компании, отговорни за отчитането, изпитват затруднения да решат кой знак за плащания при изчисляването на застрахователните премии да поставят: 1 или 2. Анализираме какво означава този параметър и как да попълните тази колона.

Какво е "Знак за плащане"

Преди да решите да попълните този ред, трябва да разберете какво представлява „Знак за плащане“: този индикатор се отнася до системата, чрез която се извършват плащанията, когато служител стане инвалид или излезе в отпуск по майчинство. Днес има 2 основни механизма.

Първият вариант е офсетният тип плащания. В този случай обезщетението за инвалидност се изплаща незабавно от цялата фирма, а след плащането Фондът за социално осигуряване компенсира работодателя за тези разходи в пълен размер.

Вторият вариант е директно плащане (региони на пилотни проекти на FSS). В този случай Фондът за социално осигуряване действа пряко като източник на финансиране за плащане за временна неработоспособност или майчинство, а финансите на компанията не участват.

Директни плащания са в следните случаи:

- плащането се извършва при отпуск по болест (това включва и всички случаи на увреждане, свързани с бременност и раждане);

- плащания във връзка с регистрацията на жена в ранен стадий на бременност;

- обезщетение за отглеждане на дете до 1,5 години;

- плащане на 4-дневен отпуск за гледане на дете с увреждания на всеки от родителите.

Така в Приложение 2 за изчисляване на застрахователните премии знакът на плащанията се попълва с цифрата „1” за директни плащания и „2” за използване на офсетната система.

Последни промени

Традиционно Русия използва кредитна система за застрахователни плащания. В този случай работодателската организация е отговорна пред служителя за изпълнение на задълженията за социална защита. Всички отпуски по болест бяха платени от средствата на компанията и едва след това държавата, представлявана от FSS, компенсира тези разходи.

Трудното финансово състояние често водеше до невъзможност на дружеството да изпълни изцяло своите задължения за плащане. За да компенсира тези затруднения, през 2011 г. стартира пилотен проект „Директно изплащане“.

От тази година систематично все повече и повече региони се свързват с програмата чрез добавяне към Постановление на правителството на Руската федерация № 294 от 21.04.2011 г.

СПРАВКА

Първоначално генералният план на кампанията предвиждаше преминаването на всички региони на страната изключително към производство на директни плащания до 2021 г. Въпреки това, въз основа на Указ № 1514, разширяването на пилотния проект за директни плащания от FSS е спряно.

Днес можете да поставите код "1" в колоната "Знак за плащане" само в региона, който участва в програмата на FSS. Пълен списък на участниците в програмата за 2018 г. можете да намерите на нашия уебсайт на линка по-горе.

В резултат на това застрахователите могат да попълнят знака за плащания при изчисляването на застрахователните премии за 2018 г. с числото „1“ в 33 региона.

Приложение 2 е част от ERSV, попълва се за подаване в IFTS. Струва си да се подчертае, че грешка при попълване на полето „Знак за плащане“ няма да доведе до глоба на фирма или служител. Въпреки това, неправилно попълнените позиции ще трябва да бъдат преработени и изпратени отново. За да избегнете това, трябва предварително да изясните дали вашият регион е участник в проекта Direct Pay и как да попълните тази колона.

77 град Москва

Дата на публикуване: 05.07.2017 г

Дата на писмото: 05.07.2017

Номер: BS-4-11/ [имейл защитен]

Вид данък (предмет):Застрахователни премии

Членове от Данъчния кодекс:

Въпрос:По въпроса за попълването на изчисляването на застрахователните премии, по-специално отразяването в изчисляването на сумите на разходите, възстановени от териториалните органи на Фонда за социално осигуряване на Руската федерация, както и попълването на изчислението от регистрирани платци на територията на Руската федерация, където се изпълнява пилотният проект на FSS на Русия, предвиждащ специфични функции финансова сигурност, назначаване и изплащане на застрахователно покритие

Отговор:

Федералната данъчна служба във връзка с постъпилите жалби на териториалните данъчни власти и платците на застрахователни премии по въпроса за попълване на изчислението на застрахователните премии съобщава следното.

1. По отношение на отразяването при изчисляването на сумите на разходите, възстановени от териториалните органи на Фонда за социално осигуряване на Руската федерация (наричан по-долу - FSS на Русия):

Във връзка с приемането на Федерален закон № 243-FZ от 03.07.2016 г. „За изменение на част първа и втора от Данъчния кодекс на Руската федерация във връзка с прехвърлянето на правомощията на данъчните органи да администрират осигурителни вноски за задължителни Пенсионно, социално и медицинско осигуряване” (по-нататък - Федерален закон № 243-FZ) от 01.01.2017 г. правомощията за администриране на застрахователните премии са предоставени на данъчните власти.

Федерален закон № 243-FZ въведе концепцията за изчисляване на застрахователните премии в член 80 от част първа от Данъчния кодекс на Руската федерация (наричан по-долу „Кодексът“), дефиниран като писмено заявление или заявление от платец на застрахователни премии, съставени в електронен вид и предадени по телекомуникационни канали с помощта на усъвършенстван квалифициран електронен подпис или чрез личната сметка на данъкоплатеца, върху обекта на данъчно облагане на застрахователните премии, върху базата за изчисляване на застрахователните премии, върху изчислената сума на застраховката премии и други данни, които служат като основа за изчисляване и плащане на застрахователни премии.

В тази връзка със заповед на Федералната данъчна служба на Русия от 10.10.2016 г. № ММВ-7-11/ [имейл защитен]е утвърдена влязлата в сила на 01.01.2017 г. форма за калкулация на застрахователните премии (наричана по-нататък калкулацията).

По този начин изчислението включва информация, която служи като основа за изчисляване и плащане на застрахователни премии за отчетни периоди, започващи от 1-во тримесечие на 2017 г., по-специално информация за размера на разходите на платеца за изплащане на застрахователно покритие за задължително социално осигуряване в случай на временна нетрудоспособност и във връзка с майчинството, възстановени от териториалните органи на FSS на Русия за отчетните периоди, започващи от 1-во тримесечие на 2017 г.

Сумите на разходите, възстановени от териториалните органи на FSS на Русия за отчетните периоди до 2017 г., не са отразени в изчислението.

Освен това, съгласно параграф 11.14. процедурата за попълване на изчислението на ред 080 от Приложение № 2 „Изчисляване на сумите на осигурителните премии за задължително социално осигуряване в случай на временна нетрудоспособност и във връзка с майчинството“ към раздел 1 на изчислението, съответните колони отразяват суми на разходите на платеца, възстановени от териториалните органи на FSS на Русия за изплащане на осигурително покритие за задължително социално осигуряване в случай на временна неработоспособност и във връзка с майчинство от началото на отчетния период, за последните три месеца на фактурен (отчетен) период, както и съответно за първия, втория и третия месец от последните три месеца на фактурния (отчетния) период.

В тази връзка, ако възстановяването на сумите на разходите на платеца се извършва в един отчетен период за разходи, извършени в друг отчетен период, тези суми трябва да бъдат отразени в изчислението за отчетния период по отношение на месеца, в който териториалното органите на ФСС на Русия извършиха определеното възстановяване.

2. По въпроса за попълването на изчислението от платци, регистрирани на територията на съставния субект на Руската федерация, където се изпълнява пилотният проект на FSS на Русия, който предвижда характеристиките на финансовата сигурност, назначаването и плащането застрахователно покритие:

Съгласно параграф 2.7. процедурата за попълване на изчислението на Приложение № 3 „Разходи за задължително социално осигуряване в случай на временна неработоспособност и във връзка с майчинство и разходи, направени в съответствие със законодателството на Руската федерация“ и № 4 „Плащания, извършени от фондове финансирани от федералния бюджет" към раздел 1, изчисленията се включват в изчисленията, представени на данъчните власти, когато платците правят разходи за изплащане на осигурително покритие за задължително социално осигуряване в случай на временна нетрудоспособност и във връзка с майчинството.

В същото време в съставните образувания на Руската федерация, където в съответствие с Постановление на правителството на Руската федерация от 21.04.2011 г. № 294, се изпълнява пилотен проект на FSS на Русия, който предвижда характеристиките на финансовата сигурност, назначаването и изплащането на застрахователно покритие (наричан по-долу участник в пилотния проект), изплащането на обезщетения за задължително социално осигуряване в случай на временна нетрудоспособност и във връзка с майчинството се извършва директно от териториалните органи на ФСС на Русия.

Като се има предвид, че платците на застрахователни премии, регистрирани на територията на субекта на Руската федерация - участник в пилотния проект, не изплащат разходи за изплащане на застрахователно покритие в случай на временна неработоспособност и съответно във връзка с майчинството, приложения № 3 и № 4 към раздел 1 на изчислението не се попълват и не се включват в изчислението, представено от тях на данъчните власти.

Изключение правят платците на застрахователни премии, които през отчетния (отчетния) период са променили адреса си на местонахождение (пребиваване) от територията на съставна единица на Руската федерация, която не участва в пилотния проект, на територията на съставна част образувание на Руската федерация, което е участник в пилотния проект, както и платци на застрахователни премии, които се намират на територията на съставните образувания на Руската федерация, които влизат в изпълнението на горепосочения пилотен проект не от началото на фактурирането Период.

В този случай попълването на приложения № 3 и № 4 от раздел 1 на изчислението се извършва в съответствие с раздели XII-XIII от Процедурата.

Занесете това писмо на по-долните данъчни власти.

Валидно състояние

Съветник на Руската федерация 2 клас

S.L. Бондарчук

Федералната данъчна служба обръща внимание на потребителите на референтната база данни на факта, че изпращаната от вас информация за случаи на неспазване от страна на данъчните власти на обясненията на Федералната данъчна служба на Русия не е:

- жалба в смисъла, даден му от Федералния закон на Руската федерация от 2 май 2006 г. № 59-FZ „За реда за разглеждане на жалби от граждани на Руската федерация“;

- жалба срещу действието (бездействието) на служители на данъчните органи в съответствие с нормите, установени в членове 138-141 от Данъчния кодекс на Руската федерация.

Тази информация ще бъде използвана от Федералната данъчна служба с цел подобряване на качеството на данъчната администрация и работата с данъкоплатците.

Помислете за най-често срещаните неточности. Състояние Грешна позиция Правилна позиция Определяне на крайния срок за подаване на актуализирано изчисление след уведомяване на Инспектората на Федералната данъчна служба Срокът се изчислява от датата на получаване на уведомлението Срокът се изчислява не от датата на получаване от застрахования, а от датата на изпращане на уведомлението служители в родителски отпуск, без заплащане и др. Раздел 3 трябва да посочи всички осигурени лица, включително получателите на необлагаеми вноски вноските не се преизчисляват с други данъци Промяната на размера на вноските изисква преизчисляване на данъчната основа при използване на сумите на вноските, за да го намали Въпрос №1.

Отразяваме в RSV възстановяването на разходите за социално осигуряване за изминалата година

Поръчка, одобрена. Заповед на Федералната данъчна служба № ММВ-7-11/ от 10.10.2016 г., Писмо на Федералната данъчна служба № BS-4-11/ от 23.08.2017 г.): Ред 090 = Ред 060 - Ред 070 + Ред 080 значение. В полето "Атрибут" ще трябва да посочите:

- "1" - "размерът на дължимите към бюджета застрахователни премии", ако сумата, изчислена по горната формула, е ≥0;

- "2" - "сумата на превишението на направените от платеца разходи за изплащане на застрахователното покритие над изчислените осигурителни премии за задължително социално осигуряване при временна нетрудоспособност и във връзка с майчинство", ако сумата по формулата<

Пример за попълване на RSV с възстановяване на разходите от FSS Ние цитирахме пример за попълване на RSV в нашия материал. Възстановяването от FSS на разходи при попълване на RSV ще се отрази само на отразяването на информация в Приложение № 2 към раздел 1 на RSV.

Къде в RSV за Q1 2018 отразява сумата на разходите, които не са приети от FSS за възстановяване.

В колона "Общо от началото на отчетния период" на ред 090 се посочва изчислената стойност, а в колона "Признак" - 1.

- Ако резултатът е отрицателен, значи Фондът е задлъжнял. В колона "Общо от началото на отчетния период" се посочва стойността без знака "-", а в колона "Знак" - 2. Несъответствия В резултат на това се оказва, че ред 090 отразява салдо, което не съответства на счетоводните данни. Поради това счетоводителите имат съмнения дали са попълнили правилно горните редове на PCB.

Всъщност несъответствието не означава наличие на грешка. Възниква поради спецификата на формата RSV - не съдържа клетки, в които да се отразява входящото и изходящото салдо. Следователно сумата, с която изплатените обезщетения през 2017 г. надвишават размера на вноските, не се отразява в ПДМ за 1-во тримесечие на 2018 г.

Как да отразя възстановяването от FSS в RSV?

- Процедура за изплащане на обезщетение

- Как се отразяват ползите в RSV

- Несъответствия

- Как да проверите

Предстои изтичане на срока за подаване на Разчет за осигуровките за 1-во тримесечие - през 2018 г. формулярът се подава до 3 май включително. В тази статия ще се съсредоточим върху това как да отразим миналогодишните разходи за социално осигуряване, които са възстановени през 1-вото тримесечие на тази година. Проблемът е, че поради посочените по-горе разходи ред 090 от Приложение 2 към Раздел 1 не отразява действителното състояние на изчисленията на осигурителните вноски.

Нека видим защо това се случва и какво да правим. Как се изплащат обезщетенията Съгласно настоящите правила обезщетенията за отпуск по болест и майчинство се изплащат по един от двата начина:

- За сметка на работодателя с последващо възстановяване.

Как да подадете актуален разчет на осигуровките през 2018г

Те са отразени в раздел 1 на изчислението в редове 030 на подраздели 1.1 и 1.2 (клауза 7.5, 8.4 от Процедурата) и в ред 020 от Приложение № 2 (клауза 11.4 от Процедурата);

- плащания, които не са облагаеми. Те са отразени в раздел 1 на изчислението в редове 040 на подраздели 1.1 и 1.2 (клауза 7.6, 8.5 от Процедурата) и в ред 030 от Приложение № 2 (клауза 11.5 от Процедурата).

Те означават плащания, които подлежат на облагане, но са освободени от облагане по силата на чл. 422 от Данъчния кодекс на Руската федерация. Така плащанията, които подлежат на облагане със застрахователни премии, но са освободени от тяхното начисляване по силата на чл.

422 от Данъчния кодекс на Руската федерация, трябва да бъдат отразени в раздел 1 от изчисляването на застрахователните премии. Дневните надбавки в рамките на нормите се отнасят точно за такива плащания, тъй като те не подлежат на застрахователни премии в съответствие с ал. 2, ал. 1 и ал. 2 на чл. 422 от Данъчния кодекс на Руската федерация.

Просрочени задължения по осигуровки до 2018 г

Сумите на разходите на работодателя, възстановени от териториалните органи на FSS за изплащане на застрахователно покритие за задължително социално осигуряване в случай на временна неработоспособност и във връзка с майчинството, са посочени в ред 080 „Възстановено от FSS за изплащане на застрахователно покритие ” от Приложение № 2 към раздел 1 от RSV (клауза 11.14 от Процедурата, одобрена със Заповед на Федералната данъчна служба от 10.10.2016 г. № ММВ-7-11/). Сумите на обезщетенията, получени от FSS, са дадени на ред 080 със следните подробности:

- от началото на календарната година;

- за последните 3 месеца;

- за 1-ви, 2-ри и 3-ти месец от последните три месеца.

Важно е да имате предвид, че DAM за текущата година трябва да показва всяко възстановяване на FSS, което е получено през тази година, дори ако е възстановено за миналогодишните разходи. Съответно показателят на ред 090 от Приложение № 2 към Раздел 1 ще бъде определен, както следва (стр.

Размерът на глобата: Pe \u003d 2700 x 20 x 1/300 x 8,25% \u003d 14,85 рубли;

- Глобата, наложена на предприятието: W = 2700 x 20% = 540 рубли. Процедурата за прилагане на санкцията се прилага за просрочените задължения, възникнали след въвеждането на нови условия. Неустойките по дългове от по-ранен период се начисляват в същия режим на прилагане на ставката (Вижте също статията ⇒ Неустойки върху застрахователни премии през 2018 г.: пример, осчетоводявания, изчисление). Необходимост от подаване на актуализирано изчисление в случай на идентифициране на неправилни Проверката на изчислителните данни се извършва съгласно контролни коефициенти.

Уебсайтът на IFTS съдържа индикатори, според връзката на които се проверяват данните. Сравнението на показателите се извършва според данните за всеки месец.

- начислени застрахователни премии;

- изплатени обезщетения.

Ако се натрупат повече вноски, отколкото са изплатени обезщетения, тогава разликата се прехвърля към FSS.

Ако обратното, тоест разликата между вноските и обезщетенията се е оказала със знак минус, тогава тя се приспада от бъдещи плащания или се връща от фонда на осигурения. Изключения от тази заповед са предвидени само за обезщетения за първите 3 дни от отпуска по болест.

През юли всички работодатели ще представят на IFTS изчисляването на застрахователните премии за първата половина на 2017 г. Новата форма на изчисление се прилага от 1-во тримесечие на 2017 г. и притежателите на полици все още имат въпроси относно нейното изготвяне. Вече писахме за процедурата за попълване на изчислението по-рано и в тази статия ще разгледаме нюансите на попълване на единно изчисление за застрахователни премии за 2-ро тримесечие на 2017 г., като използваме някои раздели като пример.

Пример за попълване на изчислението на застрахователните премии за 2-ро тримесечие на 2017 г. при изплащане на обезщетения на служители

Ако работодателят е платил обезщетения на своите служители през отчетния период, е необходимо това да се отрази правилно в изчислението, за да получите възстановяване на направените разходи от FSS. Осигурителните премии за задължително социално осигуряване при изчислението са определени в приложения 2, 3 и 4 към раздел 1.

Пример за изчисляване на застрахователни премии с обезщетения

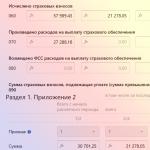

Организацията през второто тримесечие на 2017 г. изплати отпуск по болест на трима служители за 15 дни болест: 5000 рубли. през април 6000 рубли. през май и 4000 рубли. през юни.

Тези суми включват отпуск по болест, платен за сметка на работодателя - по 3000 рубли. във всеки месец. През юни на един служител е изплатена еднократна помощ за раждане на дете - 16 350,33 рубли.

През първото тримесечие не са изплащани обезщетения. Полугодишен доход, изплатен на служителите - 700 000 рубли, включително: през април - 120 000 рубли, през май - 119 000 рубли, през юни -115 000 рубли. Броят на служителите е 5 души. Прилага се кредитната система за плащания на FSS, тарифата е 2,9%.

В Приложение 2 към изчислението посочваме знака на плащанията "2" - работодателят изплаща обезщетения на служителите и след това се извършва прихващане срещу плащането на застрахователни премии.

В нашия пример за попълване на изчисляването на застрахователните премии с отпуск по болест ще разпределим сумите на доходите (ред 020), необлагаемите суми (ред 030) и ще изчислим основата за изчисляване на социалноосигурителните вноски (стр. 050). В този случай размерът на всички обезщетения, вкл. и болнични за сметка на работодателя. На ред 060 начисляваме вноски за шестте месеца и за всеки месец за 2 тримесечия.

На ред 070 посочваме всички обезщетения, изплатени за сметка на FSS, докато разходите на работодателя за първите 3 дни от болестта не се отразяват (писмо на Федералната данъчна служба от 28 декември 2016 г. № PA-4-11 / 25227). Данъкът върху доходите на физическите лица не се удържа от размера на обезщетението.

Сумата на възстановяванията от FSS, ако са били през отчетния период, разпределяме на ред 080.

Изчислената сума на вноските на ред 060, минус направените разходи на ред 070, е сумата на дължимите вноски със знак "1" (ред 090). Ако размерът на разходите е по-висок от размера на начислените вноски, на ред 090 се посочва признак "2". Изчисляването на застрахователните премии за второто тримесечие, пример за което даваме, съдържа обща сума на разходите, която надвишава размера на начислените вноски, сега FSS трябва да възстанови на организацията тази разлика.

Разходите за целите на задължителното обществено осигуряване се отразяват и в Приложение 3 към Раздел 1 от калкулацията. Това са следните видове обезщетения, изплащани на служителите:

- отпуск по болест,

- жени, регистрирани в ранна бременност,

- при раждането на дете,

- за гледане на деца,

- платени допълнителни почивни дни за грижи за дете с увреждания,

- за погребение.

В Приложение 3 изчисляването на застрахователните премии за второто тримесечие на 2017 г., чиято извадка е дадена, съдържа нашите плащания. Ние разпределяме изплащаните обезщетения по видове:

- ред 010 - отпуск по болест, с изключение на плащания от работодателя,

- ред 050 - помощ при раждане на дете,

- ред 100 - общата сума на обезщетенията.

В региони, където пилотният проект работи и FSS изплаща обезщетения директно на служителите, не е необходимо да се попълва Приложение 3, тъй като в този случай работодателят плаща само първите 3 дни от болестта за своя сметка, а те не са отразени в Приложение 3.

Приложение 4 се попълва само ако има плащания за сметка на федералния бюджет.

Застрахователни премии: изчисление за 2-ро тримесечие по намалена ставка

Някои платци на застрахователни премии имат право да начисляват премии на по-ниски ставки от всички останали застрахователи. Зависи от наличието на определени фактори - ползване на специален режим, специално местоположение, извършване на определен вид дейност и др., всички изброени в чл. 427 от Данъчния кодекс на Руската федерация. Ако общата ставка на премията през 2017 г. обикновено е 30%, тогава намалената ставка може да варира от 0% до 20%.

При изготвяне на калкулацията такива застраховани лица попълват едно от приложенията 5-8 към раздел 1, за да потвърдят съответствието си с условията за прилагане на намалената ставка:

- приложение 5 се формира от ИТ организации (клауза 3 от клауза 1 на член 427 от Данъчния кодекс на Руската федерация),

- Приложение 6 - "опростители", чиято основна дейност е посочена в ал. 5 т. 1 чл. 427 от Данъчния кодекс на Руската федерация,

- допълнение 7 - организации с нестопанска цел на "опростена" основа (клауза 7, клауза 1, член 427 от Данъчния кодекс на Руската федерация),

- Приложение 8 - IP на патент (клауза 9, клауза 1, член 427 от Данъчния кодекс на Руската федерация).

Пример за попълване на изчислението на застрахователните премии: намалена тарифа

Организацията на опростената данъчна система се занимава с производство на хранителни продукти, приходите от тази дейност за първата половина на 2017 г. са 8 650 000 рубли. Общият размер на доходите на "опростения" - 10 200 000 рубли. Съгласно ал. 5 т. 1 чл. 427 от Данъчния кодекс на Руската федерация, организацията може да прилага намалена ставка от 20%, от които "пенсионните" вноски са 20%, а вноските за задължително медицинско осигуряване и FSS са 0%.

В този случай изчисляването на застрахователните премии допълнително съдържа данни - трябва да попълните Приложение 6 към Раздел 1:

- на ред 060 посочваме общия размер на доходите по опростената данъчна система за периода от 01.01.2017 г. до 30.06.2017 г.,

- на ред 070 отразяваме само приходи от основна дейност - производство на храни за същия период,

- в ред 080 изчисляваме дела на приходите от привилегировани дейности:

ред 070: ред 060 x 100%.

Ако полученият резултат е най-малко 70% от общия доход, а доходът от началото на годината не надвишава 79 милиона рубли, правото на намалена тарифа, както в нашия случай, остава.