Aracılık işlemlerinin muhasebeleştirilmesi. Kablolama komisyoncusu ile yarışlar

30. Bir komisyoncu aracılığıyla satın alınan hisselerin muhasebeleştirilmesi.

22 Nisan 1996 tarihli ve 39-FZ sayılı “Menkul Kıymetler Piyasası” Federal Kanunu uyarınca, aracılık, menkul kıymetlerle sivil işlemlerin sonuçlandırılması ve (veya) türev finansal araçlar olan sözleşmelerin imzalanması faaliyeti olarak kabul edilmektedir. müşteri adına ve masrafları müşteri adına (konuştuklarında ihraç dereceli menkul kıymetlerin ihraççısı dahil) veya kendi adına ve müşteriyle yapılan geri ödenebilir anlaşmalar temelinde masrafları müşteri tarafından karşılanacaktır.

PBU 19/02 “Finansal Yatırımların Muhasebesi” uyarınca, bir ücret karşılığında elde edilen finansal yatırımların ilk maliyeti, katma değer vergisi ve diğer iade edilebilir vergiler (tutarlar) hariç olmak üzere, kuruluşun bunları satın almak için gerçek maliyetlerinin tutarı olarak kabul edilir. Bu varlıkların edinimi ile ilgili bilgi ve danışmanlık hizmetleri için satıcıya, kuruluşlara ve diğer kişilere anlaşma uyarınca ödenen ücret; varlıkların finansal yatırım olarak edinildiği aracı kuruluşa veya diğer kişiye ödenen ücret; - diğer masraflar ).

borç hesabı 76 “Çeşitli borçlular ve alacaklılarla yapılan ödemeler”, hesap kredisi 51 “Takas hesapları” - tahvillerin ödenmesi için para aktarıldı;

hesap borcu 76 “Çeşitli borçlular ve alacaklılarla yapılan ödemeler”, hesap kredisi 51 “Takas hesapları” - aracı kurumun ücreti ödendi;

borç hesabı 19 “Edinilen varlıklar üzerinden katma değer vergisi”, alacak hesabı 76 “Çeşitli borçlu ve alacaklılarla yapılan ödemeler” - Aracılık hizmetlerine ilişkin KDV yansıtılır;

borç hesabı 58/2 “Borçlanma senetleri”, hesap alacakları 76 “Çeşitli borçlular ve alacaklılarla yapılan ödemeler” - tahviller bilançoya alacak kaydedilir.

Elbette komisyoncu geri ödenebilir bir temelde çalışır ve hizmetlerinin maliyeti, kural olarak gerçekleştirilen işlemlerin hacmine bağlı olan bir komisyondur. Broker tarafından kullanılan tarife müşteri ile bir anlaşma veya ayrı bir belge ile kararlaştırılır. Broker tarafından uygulanan tarifeler farklıdır ve müşterinin kategorisine, menkul kıymetler piyasasındaki faaliyetine ve diğer koşullara bağlıdır.

Dt 91.2. Kt76.5. Broker komisyonu

31. Satın alınan hisselerin, bir ön ödeme sözleşmesi kapsamında tezgah üstü piyasada bağımsız olarak muhasebeleştirilmesi.

Finansal yatırımların muhasebe kayıtlarını düzenlerken ve sürdürürken, aşağıdaki düzenleyici belgelere göre yönlendirilmeniz gerekir:

21 Kasım 1996 tarihli Federal “Muhasebe Kanunu”. 129-FZ (23 Temmuz 1998, 28 Mart, 31 Aralık 2002, 10 Ocak, 28 Mayıs, 30 Haziran 2003 tarihlerinde değiştirilen şekliyle)

Muhasebe Yönetmeliği “Finansal Yatırımların Muhasebesi” PBU 19/02, Rusya Maliye Bakanlığı'nın 10 Aralık 2002 N 126n tarihli Emri ile onaylanmıştır.

Rusya Federasyonu Maliye Bakanlığı'nın 31 Ekim 2000 tarih ve 94n sayılı emriyle onaylanan işletmelerin mali ve ekonomik faaliyetlerinin muhasebeleştirilmesine ilişkin hesap planı ve uygulama Talimatları (7 Mayıs 2003'te değiştirildiği şekliyle)

Rusya Federasyonu Maliye Bakanlığı'nın 29 Temmuz 1998 tarihli emriyle onaylanan, Rusya Federasyonu'nda muhasebe ve mali tabloların tutulmasına ilişkin düzenlemeler. 34n numara

22 Nisan 1996 tarihli “Menkul Kıymetler Piyasası Kanunu”. No. 39 - Federal Kanun (28 Aralık 2002 tarihinde değiştirilen ve eklenen şekliyle)

06/07/30 tarihli “Kambiyo Senetleri ve Senetlere İlişkin Tekdüzen Kanun Hakkında Sözleşme”. (Cenevre).

Rusya Maliye Bakanlığı'nın 10 Aralık 2002 tarih ve 126n sayılı Emri (bundan sonra PBU 19/02 olarak anılacaktır) tarafından onaylanan PBU 19/02 sayılı “Finansal Yatırımların Muhasebesi” Muhasebe Yönetmeliğine göre, fon yatırımları kuruluşlar tarafından menkul kıymet yatırımları şeklinde muhasebeye mali haciz olarak yansıtılır (madde 3).

Finansal yatırımlar orijinal maliyetleri üzerinden muhasebeleştirilmeye kabul edilir.

Hesap 58 “Finansal Yatırımlar”, bir kuruluşun menkul kıymet yatırımlarının mevcudiyeti ve hareketi hakkındaki bilgileri özetlemeyi amaçlamaktadır. 58 “Finansal yatırımlar”: 58-1 “Birimler ve hisseler” hesabı için alt hesaplar açılabilir,

58-2 "Borçlanma senetleri".

Alt hesap 58-1 “Hisseler ve hisseler”, anonim şirketlerin hisselerine, diğer kuruluşların kayıtlı (hisse) sermayelerine vb. yapılan yatırımların varlığını ve hareketini dikkate alır. Alt hesap 58-2 “Borçlanma senetleri”, devlet ve özel borçlanma senetlerine (tahviller vb.) yapılan yatırımların varlığını ve hareketini dikkate alır.

Menkul kıymetlerin bir kuruluş tarafından bir ücret karşılığında satın alınması muhasebe hesaplarına aşağıdaki girişle yansıtılır:

D-t 58 “Finansal yatırımlar”, alt hesap “Birimler ve paylar” D-t 51 “Döviz hesapları”, 52 “Döviz hesapları”.

Hisselerin tamamı ödenmemişse ancak yatırımcının temettü alma hakkı varsa, hisseler fiili giderlerin tamamı kadar ödenir.. Bu durumda kablolama yapılır:

D-58 “Finansal yatırımlar” alt hesabı “Birimler ve paylar”

Kt 51 “Takas hesapları”, 52 “Döviz hesapları”, 50 “Kasa” - hisselerin ödenen bedeli için

K-t 76 “Çeşitli borçlu ve alacaklılarla yapılan ödemeler” - hisse maliyetinin ödenmemiş kısmı için

Temettü tahakkukları muhasebe hesaplarına yansıtılır:

D-76 “Çeşitli borçlu ve alacaklılarla yapılan takaslar”, “Vadesi gelen temettü ve diğer gelirlere ilişkin takaslar” alt hesabı

K-t 91 “Diğer gelir ve giderler.”

Temettüler kuruluşun cari hesabına alındığında, bir muhasebe girişi yapılır:

Dt 51 “Cari hesaplar”

Kt 76 “Çeşitli borçlular ve alacaklılarla yapılan ödemeler”, “Vadesi gelen temettüler ve diğer gelirlere ilişkin ödemeler” alt hesabı.

Şirketimiz yakın zamanda dış ticaret faaliyetlerine başlamıştır. Malları ithal ederken gümrük işlemlerini hızlandırmak için bir gümrük komisyoncusu tutuyoruz. Aracılık maliyetleri dönem giderleri olarak idari giderler olarak sınıflandırılabilir mi? Yoksa ithal malların maliyetine dahil edilmeli mi?

Vergi muhasebesiyle başlayalım. Burada maalesef her şey istediğimiz kadar net değil. Böylece Vergi Kanunu'nun 138.6 maddesine göre, satın alınan ve satılan malların maliyeti, ithalat vergileri ve teslim masrafları dikkate alınarak, satın alınma fiyatına göre oluşturulmakta ve satışa uygun hale getirilmektedir. Gördüğümüz gibi gümrük komisyoncusunun hizmetleri için malların maliyetinin dikkate alınma olasılığı hakkında tek bir kelime yok.

Şimdi r kapsamında satılan malların, yapılan işin, verilen hizmetlerin maliyetini hatırlayalım. III NKU doğrudan ilgili giderlerüretim ve/veya satılanın satın alınması raporlama vergi dönemi boyunca mal gerçekleştirilen işler, sağlanan hizmetler, muhasebe hükümlerine (standartlara) uygun olarak belirlenenler, bu bölümün hükümlerine aykırı olmadığı ölçüde uygulanır (NKU'nun 14.1.228 maddesi).

Muhasebeye gelince, bir ücret karşılığında edinilen stokların ilk maliyetinin, aşağıdaki fiili giderlerden oluşan stokların maliyeti olduğunu hatırlamakta fayda var (madde 9 P(S)BU 9 “Stoklar”):

1) sözleşme kapsamında tedarikçiye (satıcıya) ödenen tutarlar eksi dolaylı vergiler;

2) ithalat vergisi tutarları;

3) işletmeye geri ödenmeyen stokların satın alınmasıyla bağlantılı dolaylı vergilerin miktarı;

4) nakliye ve satın alma maliyetleri (stok stoklama maliyetleri, yükleme ve boşaltma işlemleri için tarifelerin (navlun) ödenmesi ve stokların nakliye risklerinin sigortalanması maliyetleri de dahil olmak üzere stokların her türlü taşıma yoluyla kullanım yerine taşınması);

5) diğer giderler, Stokların elde edilmesi ve amacına uygun kullanıma uygun hale getirilmesiyle doğrudan ilgilidir. Bu tür maliyetler, özellikle doğrudan malzeme maliyetlerini, doğrudan işçilik maliyetlerini ve stokların kalitesinin ve teknik özelliklerinin yeniden işlenmesi ve iyileştirilmesi için işletmenin diğer doğrudan maliyetlerini içerir.

Ne yazık ki, bir gümrük komisyoncusunun hizmetlerine ilişkin harcamaların ithal malların maliyetine atfedilmesi konusunda doğrudan tek bir söz söylenmiyor. Bu nedenle argümanlar yeterli değil.

Ayrıca, P(S)BU 16 "Giderler" 18. maddesine göre idari giderlerin, işletmeye hizmet vermeyi ve yönetmeyi amaçlayan genel işletme giderlerini, yani profesyonel hizmetler için ücret ödeme maliyetlerini (hukuk, denetim, mülk değerlemesi vb. hakkında). Elbette hiç kimse gümrük komisyoncusunun hizmetlerinin profesyonel hizmetler olduğunu iddia etmeyecektir. Sonuçta, bu tür faaliyetler lisanslamaya tabidir (01.06.2000 tarih ve 1775-III sayılı Ukrayna Kanununun 35. maddesi, 3. bölümü, “Belirli ekonomik faaliyet türlerinin lisanslanması hakkında”) 9. maddesi). Bu nedenle bazı uzmanlar bu tür harcamaları idari gider olarak yansıtma eğilimindeler. Bu tür harcamaların yansıtılma tarihi, yapılan iş sertifikasının (verilen hizmetler) düzenlendiği tarih olacaktır.

Vergi muhasebesinde idari giderler danışmanlık, bilgi alma ve denetim ücretlerini içerir. ve vergi mükellefinin ticari faaliyetlerini desteklemek amacıyla aldığı diğer hizmetler(“d” maddesi 138.10.2 NKU maddesi). Ve aracılık giderlerinin vergi maliyetine giden yol kapalı olduğundan, yazarın görüşüne göre bu tür giderlerin idari giderler arasında yeri vardır. Vergi muhasebesinde, bu giderler, muhasebe kurallarına göre (Vergi Kanununun 138.5 maddesi) oluştukları raporlama döneminin giderleri olarak muhasebeleştirilir.

Vasily BRYUKHOVITSKY, Borç-Kredi

Sigorta komisyoncularının muhasebesi standart muhasebeden biraz farklıdır. Bunun nedeni sigortalıların çıkarlarının korunmasıdır. Ancak ana kategoriler açısından aracılık muhasebesi diğer yapılardaki muhasebeye benzemektedir.

Sigorta şirketlerinde yönetici, muhasebenin tüm sorumluluğunu taşır ve kendisi, belgeleri kendisi yönetme veya bu işlevleri merkezi bir muhasebe departmanına devretme, bir muhasebeci tutma veya bir muhasebe departmanı yani muhasebe departmanı kurma hakkına sahiptir. Küçük bir şirket için elbette bir muhasebecinin çalışması yeterli olacaktır ancak günde yüzlerce işlemin gerçekleştiği büyük sigorta acentelerinde muhasebe departmanının açılması kaçınılmazdır.

Sigortalıların çıkarlarını korumak için muhasebenin ana görevleri şunlardır:

Sigorta primlerinin muhasebeleştirilmesi;

Sigorta tazminat ödemelerinin muhasebeleştirilmesi.

Sigorta primi, sigorta komisyoncusunun kar elde etmesinin temelini oluşturur. Bu prim satılan sigorta hizmetinin maliyetini temsil eder. Katkı payının maliyetini hesaplamak için özel oranlar vardır. Sigorta primlerinin toplam tutarı sigorta fonunu oluşturur. Katkı payı hesaplanırken kullanılan tarife oranı, bu fonun hangi ihtiyaçlar için kullanılacağını belirtir. Yani sigorta şirketlerinden yapılan ödemeler bir tarife oranı kullanılarak dağıtılmaktadır.

Sigortalı bir olaya ilişkin tazminatın ödenmesi sigortalının masraflarıdır. Sigortacı yükümlülüklerini mali olarak yerine getirmeyi ve belirli tazminat ödemeyi taahhüt eder. Olası tüm kazaları önceden tahmin etmek mümkün olmadığından tazminat miktarı her yıl dalgalanmaktadır.

Sigorta brokerleri için muhasebe. Komisyoncular için muhasebe.

Bu durumda komisyoncuların muhasebesi, sigorta primlerinin ve geri ödemelerin alındığını hızlı ve doğru bir şekilde belgelemeli ve ayrıca katkıların sigorta oranları kategorilerine göre dağılımını kontrol etmelidir.

Bir komisyoncu ile yapılan anlaşma uyarınca muhasebenin özellikleri.

Sigorta şirketi, komisyoncunun işlem yapabilmesi için ona para aktarabilir. Bu fonlar özel bir banka hesabında tutulur. Broker sürekli olarak bu finansmanın kayıtlarını tutar ve talep üzerine müşterilere bunlar hakkında bilgi vermelidir. Broker, parasını müşterilerin parasının bulunduğu hesaba aktaramaz.

Sözleşmede belirtilmesi halinde sigortacının parasını kullanabilirsiniz. Bu durumda komisyoncu belirli miktarları başka bir hesaba aktarır - ancak kullanılması yasak olan fonların bulunduğu hesaba aktarılmaz. Broker, kullanılmasına izin verilen tutarları kişisel bir banka hesabına aktarabilir.

Sigorta brokerleri için muhasebe. Komisyoncular için muhasebe.

Brokerın sigorta şirketine raporlaması keyfidir, çünkü bu genellikle sözleşmede belirtilmez ve komisyoncu, raporları sigortacıya hangi biçimde göndermenin kendisi için daha uygun olduğuna kendisi karar verir.

Sözleşme kapsamındaki tüm haklar müşteriden doğar, yani devam eden mali işlemler, sanki işlemler sigorta şirketinin kendisi tarafından yapılıyormuş gibi sigorta şirketinin ekstrelerine yansıtılır.

Aracılık ücreti menkul kıymetin fiyatına eklenir. Tipik olarak komisyoncunun komisyonu diğer yatırım giderlerine dahil edilir ve bazen fiyattaki komisyon da dahil olmak üzere satın alınan menkul kıymetlerle orantılı olarak dağıtılır.

Ticarete katılmak için bir aracı kurum merkezinde hesap açtınız, bir aracı kurumla çalışırken borsada para satın alırken yapılan işlemler nelerdir?

Mevzuatta bu sorunun yanıtı bulunmuyor.

Bunun nedeni, Para Düzenleme Kanununun, Rusya Federasyonu'nda nominal değeri yabancı para cinsinden belirtilen döviz ve çeklerin (seyahat çekleri dahil) alım satımının yalnızca yetkili makamlar aracılığıyla gerçekleştirildiğini doğrudan belirtmesidir. bankalar (173-FZ Sayılı Kanunun 11. Maddesi). Ancak Rusya Merkez Bankası, 3 Eylül 2014 tarihli 12-1-5/2150 sayılı mektupta, bir kuruluşun bir komisyoncu aracılığıyla para satın alma olasılığını haklı çıkarıyor. Bu durumda komisyoncu, döviz alım satımına aracılık eder.

Rusya Maliye Bakanlığı'nın 22 Ocak 2015 N 03-11-06/2/1645 tarihli mektubu, Rusya Federasyonu Medeni Kanunu'nun 130. maddesinin 2. paragrafına göre, gayrimenkulle ilgili olmayan şeylerin de dahil olduğunu belirtmektedir. para ve menkul kıymetler taşınır mal olarak kabul edilir. Dolayısıyla pazarlanabilir para (para birimi) malları ifade etmektedir.

Şirketin bir komisyoncu - bir aracı aracılığıyla mal sattığı ve satın aldığı ortaya çıktı. Ve bu durumda 76 nolu hesap “Aracı işlemleri için aracı ile yapılan anlaşmalar” kullanılır.

Döviz alımı için rubleyi kişisel aracılık hesabına aktarırken aşağıdaki girişi yapın:

Borç 76 “Brokerin ruble cinsinden kişisel hesabı” Kredi 51

– döviz satın almak için para transfer edilir.

Borç 76 “Brokerin döviz cinsinden kişisel hesabı” Kredi 76 “Brokerin ruble cinsinden kişisel hesabı”

– para birimi kişisel hesaba para birimi cinsinden yatırılır (komisyoncudan alınan belgelere dayanarak);

Borç 52 Kredi 76 “Brokerin döviz cinsinden kişisel hesabı”

– döviz, döviz hesabına yatırılır.

Rusya'da döviz cinsinden ödemelerin ruble cinsinden yapıldığını ve Rusya Merkez Bankası döviz kuru üzerinden dönüştürüldüğünü lütfen unutmayın.

Bu nedenle, alınan para birimini, paranın kuruluşun döviz hesabına yatırıldığı tarihte geçerli olan resmi kur üzerinden aktifleştirin. Bu prosedür, 20 PBU 3/2006'nın 4-6. paragraflarından kaynaklanmaktadır.

Komisyoncunun bunu satın aldığı döviz kuru, Rusya Merkez Bankası'nın resmi kurundan farklıdır. Borsada Rusya Bankası oranından daha yüksek bir fiyattan bir para birimi satın alınırsa, para birimi satın alma işleminden başka bir masraf ortaya çıkar (PBU 10/99'un 11. maddesi). Daha ucuzsa - diğer gelir (PBU 9/99'un 7. maddesi).

Aracılık komisyonunu diğer giderlerin bir parçası olarak dahil edin (PBU 10/99'un 7. paragrafı, 11. maddesi):

Borç 91-2 Kredi 51 (52)

– aracılık komisyonunun tutarı kesilir.

Gerekçe

Rusya Bankası'nın 3 Eylül 2014 tarih ve 12-1-5/2150 sayılı mektubundan

Soru: Bankaların, 10 Aralık 2003 tarih ve 173-FZ sayılı “Para Düzenlemesi ve Döviz Kontrolü Hakkında” Federal Kanun (bundan sonra 173-FZ Kanun olarak anılacaktır) hükümlerinin yorumlanmasına ilişkin soruları bulunmaktadır.

Böylece, yetkili bir bankanın müşterisi olan Rusya Federasyonu'nun iki sakini - bir tüzel kişilik ve bir aracı kurum - arasında aracılık hizmetlerine ilişkin bir anlaşma imzalandı. Bu anlaşmanın şartlarına uygun olarak, aracı kurum, kendi adına, ancak tüzel kişi adına ve masrafları tüzel kişi adına, Moskova'da Rus rublesi için döviz alım satımı işlemlerini gerçekleştirmeyi üstlendi. Bankalararası Döviz Değişimi (MICEX). Sözleşmenin konusu komisyoncunun, bir mukim adına ve masrafları kendi adına ve masrafları bir mukim hesabına olmak üzere menkul kıymetlerle işlem yapmasıdır.*

Bu anlaşmayı yerine getirmek ve döviz alım satımına ilişkin işlemleri gerçekleştirmek için bankanın tüzel kişi müşterisi, aracı kuruma Rus rublesi cinsinden fon aktardı. Aracı kurum MICEX üzerinden döviz satın aldı. Tamamlanan işlemlerin sonuçlarına göre aracı kurum, ödeme emrinin "Ödeme amacı" sütununda şunu belirterek müşterisine döviz aktardı: "Takas sonucunda yükümlülüklerin yerine getirilmesi - yabancı para cinsinden fonların bankadan çekilmesi" MICEX.”* Aracı kurumun raporundan, komisyoncunun bir banka müşterisinden ruble alırken ve ona para sağlarken yapılan işlemlere ek olarak başka herhangi bir işlem yapmadığı açıktır.

Yetkili bankaya göre taraflar, yukarıda açıklanan mekanizmayı kullanarak, Madde hükümlerini ihlal etmektedir. Rusya Federasyonu'nda döviz ve çeklerin (seyahat çekleri dahil) alım satımının (seyahat çekleri dahil) nominal değeri yabancı para cinsinden belirtilmesinin yalnızca yetkili bankalar aracılığıyla gerçekleştirildiğini düzenleyen N 173-FZ sayılı Kanunun 11'i.*

173-FZ sayılı Kanun, yerleşik kişilerin takas sonuçlarına göre döviz işlemleri yapmalarına resmi izin vermektedir.

Yani, Sanatın 1. Bölümünün 20 ve 21. paragraflarından. 173-FZ sayılı Kanunun 9'u, sakinlerin döviz işlemleri yapma hakkına sahip olduğunu takip etmektedir:

- "Takas ve Takas Faaliyetleri Hakkında" Federal Kanun uyarınca gerçekleştirilen takas sonuçlarına dayalı ödemelerle ilgili;

- komisyon acenteleri (acenteler, avukatlar) ve taahhütler (müdürler, müdürler) arasında, komisyon acenteleri (acenteler, avukatlar) sözleşmelerin imzalanması ve ifasına ilişkin hizmetler sunduğunda, yerine getirilmesi gereken yükümlülükler, yürütülen takas sonuçlarına göre yerine getirilir. "Takas" ve takas faaliyetlerine ilişkin Federal Kanun uyarınca yapılır."

Yetkili bankanın konumu, Madde hükümleri dikkate alınarak yasal mıdır? 11 ve bölüm 1 md. 173-FZ Sayılı Kanunun 9'u?

Mali İzleme ve Döviz Kontrol Dairesi Başkanlığı, Rusya Bankalar Birliği'nin 08.08.2014 N A-02/5-487 tarihli yazısını (bundan sonra mektup olarak anılacaktır) incelemiş ve aşağıdakileri rapor etmiştir.

Rusya Merkez Bankası, 10 Aralık 2003 tarihli ve 173-FZ sayılı “Para Birimi Düzenlemesi ve Para Birimi Kontrolüne İlişkin” Federal Kanun (bundan sonra Kanun olarak anılacaktır) dahil olmak üzere federal kanunların normlarını resmi olarak yorumlama hakkına sahip değildir. Aynı zamanda, Kanun'un* resmi bir yorumu olmayan, mektupta dile getirilen konuya ilişkin tutumumuzu da belirtmenin mümkün olduğunu düşünüyoruz.

Kanunun 9'uncu maddesinin 1'inci bölümünün 22'nci fıkrasına göre, 1 Ocak 2012'den itibaren, yerleşik kişiler arasında izin verilen döviz işlemleri, komisyon acenteleri (acenteler, avukatlar) ile komisyon acenteleri (acenteler, avukatlar) arasında taahhütte bulunanlar (müdürler, müdürler) arasındaki işlemleri içermektedir. ) para tutarlarının iadesi de dahil olmak üzere "Takas ve Takas Faaliyetleri" Federal Kanunu uyarınca gerçekleştirilen takas sonuçlarına göre yerine getirilmesi gereken yükümlülüklerin yerine getirilmesine tabi olan sözleşmelerin imzalanması ve icrası ile ilgili hizmetler sağlamak (diğer) mülkiyet) müdürlere (müdürler, müdürler).*

Böylece Kanun'un 9. maddesi, yetkili banka olmayan yerleşik bir komisyoncu (komisyon acentesi veya acentesi) ile onun yerleşik müşterileri (temsilciler veya müdürler) arasında, Madde 9'da belirtilen komisyon sözleşmesi veya acentelik sözleşmesi çerçevesinde yapılan takaslara ilişkin döviz işlemlerine izin vermektedir. mektubun.

Ayrıca, Rusya Federasyonu Medeni Kanunu'nun 994. Maddesi uyarınca, komisyon sözleşmesinde aksi belirtilmedikçe, komisyon acentesi, bu sözleşmeyi yürütmek için, sorumlu kalarak başka bir kişiyle bir alt komisyon sözleşmesi yapma hakkına sahiptir. Alt komiserin eylemleri için müdüre. Aynı zamanda, bir alt komisyon sözleşmesi kapsamında komisyon acentesi, müdürün alt komisyon acentesine ilişkin hak ve yükümlülüklerini edinir.

Benzer bir kural, Rusya Federasyonu Medeni Kanunu'nun 1009. Maddesinde de yer almaktadır: bir acente, bir anlaşmayı yerine getirmek amacıyla, alt acentenin eylemlerinden sorumlu kalarak başka bir kişiyle bir alt acentelik sözleşmesi yapma hakkına sahiptir. Acentelik sözleşmesinde aksi belirtilmedikçe asıl.

Bu nedenle, Rusya Federasyonu Medeni Kanunu'nun dikkate alınan normları, hem bir komisyon sözleşmesi hem de bir acentelik sözleşmesinin yürütülmesi için doğrudan üçüncü şahısların (alt komiser, alt acente) dahil edilmesi olasılığını sağladığından, paragraf normunun olduğu görülmektedir. Kanunun 9'uncu maddesinin 1'inci kısmının 22'si, alt komisyoncular (alt acenteler) ve komisyoncular (komiserler, acenteler) olan yerleşikler arasındaki döviz işlemleri için de geçerlidir; alt komisyoncular (alt acenteler) sözleşmelerin imzalanması ve ifasına ilişkin hizmetler sunduğunda, yükümlülükler Paranın komisyonculara (komisyon acenteleri, acenteler) iadesi de dahil olmak üzere, "Takas ve Takas Faaliyetleri Hakkında" Federal Kanunu uyarınca gerçekleştirilen takas sonuçlarına göre yerine getirilmesi gerekenler.

Ayrıca, 21 Kasım 2011 tarihli 325-FZ sayılı "Organize Ticaret Hakkında" Federal Kanunun 16. Maddesinin 3. Kısmı ve Kanunun 11. Maddesinin 1. Kısmı uyarınca, şu anda yalnızca yetkili bankaların işlem yapabileceği göz önünde bulundurulduğunda, Yabancı para cinsinden organize ticarete katılmalarına izin verildiğinde, yukarıdaki anlaşmalar kapsamındaki fonların alt komisyon acenteleri (tali acenteler) olan yetkili bankalar tarafından asıl ve anapara olan yerleşiklere iadesi, 3. bölümün 7. paragrafına uygun olarak gerçekleştirilir. Kanunun 9. maddesinin

Pek çok kuruluşun, özellikle de ürün ithalatı veya ihracatıyla uğraşanların sıklıkla bir sorusu vardır: aracılık hizmetleri için muhasebenin nasıl düzgün bir şekilde yürütüleceği. Bu soru gerçekten zor çünkü dikkate alınması gereken birçok nüans var. Makalemizde bu nüansları anlamaya çalışacağız.

Öncelikle şirket ile komisyoncunun kendisi arasında bir acentelik sözleşmesi imzalanmalıdır - bu tam olarak kanunun öngördüğü şeydir. Bu anlaşmaya göre komisyoncu müşteri adına hareket edecektir. Evrak işleri, ithal malların ithalatından mı yoksa ürünlerin ihracatından mı bahsettiğimize bağlıdır.

Her seçeneğe daha yakından bakalım ve farkı görelim.

Mal ithal ederken:

- Malların satın alınmasına ilişkin maliyetler, fiili maliyetine dahil edilmelidir. Yani buna aracılık hizmetlerinin fiyatı, çeşitli gümrük vergileri ve gümrükleme ücretleri dahildir.

- Bu giderler 41 numaralı “Mallar” hesabının borcuna yansıtılmalıdır. O halde bir gümrük komisyoncusunun hizmetlerini kullanan bir kuruluşun muhasebe kayıtları aşağıdakileri yansıtmalıdır:

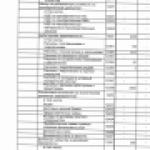

|

Hesap yazışmaları |

||

|

Gümrük vergileri ve gümrük vergilerinin ödenmesi yansıtılır |

||

|

Gümrük komisyonculuğu hizmetlerine ilişkin ödeme yansıtıldı |

||

|

KDV, gümrük müşavirliği hizmetlerinin maliyetine yansıtılır. |

||

|

Ödenen gümrük vergileri ve gümrük harçları mal bedeline dahildir |

||

|

Mal maliyetine gümrük komisyonculuğu hizmetlerinin maliyeti de dahildir (KDV hariç) |

||

- KDV'ye tabi malların tescili sırasında gümrük komisyoncusunun, daha sonra düşülebilecek belirli bir tutarı müşteri şirketine ibraz etmesi gerekir. Kanun, Sanatın 2. paragrafının 1. alt paragrafında bundan bahsediyor. Rusya Federasyonu Vergi Kanunu'nun 171'i (aynı kanunun 172. maddesinde belirtilen koşulların yerine getirilmesine tabidir).

- Aynı zamanda mal ithalatı yapan bir kuruluş için aracılık hizmetlerine ödeme yapılması kesinti alınması açısından önemli değildir. Tek bir gerekli koşul vardır: Hizmetlerin vergiye tabi faaliyetlerde kullanılması ve KDV mükellefi tarafından dikkate alınması gerekir.

- Müşteri, Rusya Federasyonu'na mal ithal ederken gümrük komisyoncusu tarafından kendi talimatı üzerine ödenen KDV tutarını düşme hakkına sahiptir. Vergi muhasebesinde malların değerlemesi için yeni prosedürü kullanan kuruluşlar, aracılık hizmetlerine ilişkin ödemeleri de malların maliyetine dahil edebilir.

- Mal veya hizmet satın alırken vergi mükellefine sunulan veya Rusya'ya doğrudan mal ithal ederken ödenen vergi tutarları da kesintiye tabidir.

- Ve son nokta: Gümrükten geçirilmeden sınırdan taşınan malların ithalatında vergi mükellefinin kattığı vergiler de düşülebilir.

Titiz muhasebeciler şunu sorabilir: Vergi, KDV mükellefinin kendisi tarafından değil de komisyoncu tarafından ödeniyorsa, kimin kesinti yapma hakkı vardır? Cevap basit: Komisyoncunun kendisi sonuçta ithal edilen mallar için gereken KDV miktarı kadar bütçeye katkıda bulunmalıdır. Bu durumda komisyoncu vergi ve gümrük vergilerinin ödenmesinden tamamen sorumlu hale gelir. Beyan sahibinin uygun verginin ödenmesini sağlaması, yani aracılık hizmetleri sözleşmesinde belirtilen tutarın aracıya aktarılmasını sağlaması gerekir.

Mal ihraç ederken, aracılık hizmetlerinin muhasebesi biraz farklı bir şekilde gerçekleştirilir:

- Mal satışına ilişkin giderler, olağan faaliyetlere ilişkin giderlerdir, bu nedenle, ödeme tutarına veya ödenecek hesap tutarına eşit miktarda muhasebeye kabul edilirler. Bu tür giderler, 76 "Çeşitli borçlu ve alacaklılarla yapılan ödemeler" hesabının kredisine karşılık gelen 44 "Satış giderleri" hesabının borcuna yansıtılır.

- Gümrük komisyoncusunun mal ihracatı için kuruluşa sunduğu KDV tutarı, aynı hesap No. 76'nın kredisine karşılık gelen 19 "Satın alınan varlıklara ilişkin katma değer vergisi" hesabının borcuna yansıtılır.

- Daha sonra vergi mükellefinin kendisi belirtilen tutarı vergi indirimi olarak kabul etme hakkına sahiptir. Bu durumda, muhasebe girişi şu şekilde görünecektir: borç 68 "KDV bütçesi ile hesaplamalar" - kredi 19 "Satın alınan varlıklara ilişkin katma değer vergisi."

Kısaca aracılık hizmetlerinin muhasebesinin beyan eden şirket tarafından yapılması gerekmektedir. Aracılık hizmetlerinin ödenmesine ilişkin giderler, malların doğrudan üretimi ve satışıyla ilgili diğer giderlere dahildir. Müşteri şirketi, bu görevi tam zamanlı bir muhasebeciye emanet edip etmeyeceğine veya bu mümkün değilse dış kaynaklı profesyonellerin hizmetlerine yönelip yönelmeyeceğine kendisi karar vermelidir.

"YURMED" şirketi, kuruluşunuzun aracı kurumların hizmetlerine ilişkin nitelikli bir muhasebe raporu hazırlamasına yardımcı olacaktır. Brokerın tüm yükümlülüklerinin yerine getirilip getirilmediğini niteliksel olarak izleyebileceğiz ve aracılık hizmetlerinin muhasebesini yapabileceğiz. Deneyimli çalışanlarımız, her müşterinin faaliyetinin ihtiyaçlarını ve özelliklerini ayrıntılı olarak analiz eder ve tüm muhasebe hizmetlerinin mükemmel kalitesini yüksek profesyonel düzeyde sağlar.

Biz de tavsiye ediyoruz

Karşı taraflarla uzlaşmaların mutabakatı

Karşı taraflarla uzlaşmaların mutabakatı

Otoparkların ve otoparkların tasarımı

Otoparkların ve otoparkların tasarımı

Avukat sigortası: Rusya'da zorunlu olacak mı?

Avukat sigortası: Rusya'da zorunlu olacak mı?

Alacak hesaplarının devir süresi nasıl hesaplanır?

Alacak hesaplarının devir süresi nasıl hesaplanır?

Basit kelimelerle gelecek nedir Basit kelimelerle gelecek nedir

Basit kelimelerle gelecek nedir Basit kelimelerle gelecek nedir

Tacikistan Cumhuriyeti Cumhurbaşkanı'nın sosyal ipoteği - kişisel hesap Sosyal ipotek sözleşmesinin yapılması ne zaman gereklidir?

Tacikistan Cumhuriyeti Cumhurbaşkanı'nın sosyal ipoteği - kişisel hesap Sosyal ipotek sözleşmesinin yapılması ne zaman gereklidir?