KDV'nin nereye yazılacağı. Hata

91 hesapta KDV silindi bir nedenden ötürü girdi vergisinin düşülemediği durumlarda kullanılır (örneğin, fatura olmadığında ve vergi, makbuz belgesinde ayrı bir satır olarak vurgulandığında). Bu makalede KDV'yi diğer masraflara yüklemenin daha güvenli olduğu çeşitli durumlara bakacağız.

Seyahat masraflarında KDV

İş gezisi, bir iş görevinin yerine getirilmesiyle ilgili bir gezidir. Bu nedenle üzerinden KDV düşülebilir. Bu, Sanatın 7. paragrafında yansıtılan normlarla yapılabilir. 171 ve alt. 12 bent 1 md. Rusya Federasyonu'nun 264 Vergi Kanunu. Rusya Maliye Bakanlığı da 26 Eylül 2012 tarih ve 03-07-11/398 sayılı yazısında buna dikkat çekti.

Bir iş gezisi sırasında üretim dışı giderler varsa, bu giderlere ilişkin KDV tutarlarının 91 hesaba borç olarak yazılması gerekir. Bu tür giderler kâr hesaplamasına dahil edilmeyeceğinden üzerlerinden KDV indirilemez.

Ayrıca, KDV'yi kabul etmek için şirketin doğru şekilde düzenlenmiş belgelere sahip olması gerekir:

- Otel tarafından düzenlenen fatura. Kanunla belirlenen tüm bilgiler, Sanatın 5. paragrafına uygun olarak buna dahil edilmelidir. Rusya Federasyonu Vergi Kanunu'nun 169'u. Faturanın iş gezisinde olan çalışana değil şirkete düzenlenmesi çok önemlidir (Rusya Federasyonu Vergi Kanunu'nun 143. maddesine göre yalnızca bir kuruluş KDV mükellefi olabilir).

- Sıkı raporlama formları. Bunların uygulanmasına ilişkin kurallar, 6 Mayıs 2008 tarih ve 359 sayılı Rusya Federasyonu Hükümeti Kararnamesi ile onaylandı (eski formlar 3-G ve 3-GM artık geçerli değil). Oteller fatura yerine BSO düzenleyebilir (bu durumda faturaya gerek yoktur). Sıkı raporlama formları aynı zamanda hava ve demiryolu biletlerini de içerir.

Listelenen belgelerde KDV ayrı bir satır olarak vurgulanmalıdır.

Maliye Bakanlığı'na göre ancak tüm bu koşulların yerine getirilmesi durumunda KDV'den düşülebilecek. Doğru, hakemler her zaman onlarla aynı fikirde değiller ve KDV'yi düşürme hakkının ayrı bir satırda KDV içermeyen bir belgeyle ve diğer belgelerle (faturalar, makbuzlar vb.) Doğrulanabileceği sonucuna varıyorlar. Bu tür mahkeme kararlarına örnekler: Ural Bölgesi Federal Anti-Tekel Hizmetinin 13 Ocak 2005 tarih ve F09-5754/04AK kararı, Moskova Bölgesi Federal Anti-Tekel Hizmetinin 26 Temmuz 2011 tarih ve KA-A40/ kararı 6657-11 ve diğerleri.

Ancak şunu anlamalısınız ki, “standart dışı” belgelerden KDV düşmeye karar verirseniz risk almış olursunuz.

Makbuz belgesinde KDV vurgulanıyor ancak fatura yok

Çoğu zaman, nakit karşılığında mal veya hizmet satın alırken, KDV tutarının nakliye belgesinde (çek, fatura veya senet) ayrı bir satır olarak vurgulandığı durumlar ortaya çıkar. Aynı zamanda, ön raporun yayınlanması sırasında, herhangi bir nedenden dolayı makbuz belgesi için bir fatura olmayacağı veya vergi miktarının, alırken zaman kaybetmenin mantıklı olacak kadar büyük olmadığı zaten açıktır. BT. Bu KDV'nin indirilmesi mümkün değildir. Bu nedenle, bu tutarlar belirlendiği anda verginin doğrudan veya hesap 19 aracılığıyla hesap 91'e yazılması gerekir.

Ücretsiz transfer için 91 hesaptaki KDV'nin silinmesi

Varlıkların Rusya Federasyonu topraklarında karşılıksız transferi bir satış olarak kabul edilir; bu, KDV'nin tahsil edilmesi gerektiği anlamına gelir; bu durumda vergi matrahı, bu durumda sevkıyat gününde belirlenir ve piyasa değerine eşittir. karşılıksız olarak devredilen nesne veya hizmetlerin (Rusya Federasyonu Vergi Kanunu'nun 154. maddesinin 2. fıkrası). Bu durumda bütçeye KDV ödeyen devreden taraftır (Rusya Federasyonu Maliye Bakanlığı'nın 16 Nisan 2009 tarih ve 03-07-08/90 sayılı yazısı).

Daha önce satın alınan malları ücretsiz satarken KDV'yi muhasebeleştirmeyi düşünelim:

Borç 41 Kredi 60 - muhasebe için kabul edilen mallar;

Borç 19 Kredi 60 - satın alınan mallara ilişkin girdi KDV'sini yansıtır;

Borç 68 Kredi 19 - kesinti için kabul edilen girdi KDV'si;

Borç 60 Kredi 51 - tedarikçiye ödeme yapıldı;

Borç 91 Kredi 41 - karşılıksız mal transferi yansıtılır;

Borç 91 Kredi 68 - Karşılıksız transfer üzerine tahakkuk eden KDV.

Zaman aşımı nedeniyle KDV'nin silinmesi

19 hesabına kabul edilen KDV'nin, Sanatın 1.1 paragrafında bunun için ayrılan 3 yıl içinde indirilememesi mümkündür. Rusya Federasyonu Vergi Kanunu'nun 172'si, çünkü kesinti için tüm koşullar karşılanmadı (örneğin, tedarikçiden fatura alamadılar ve onunla yapılan anlaşmalara KDV dahil edildi). Daha sonra bu KDV 91 numaralı hesaba düşülecektir.

Zaman aşımı süresinin sona ermesi nedeniyle KDV'nin 91 no'lu hesaba yazılacağı bir diğer durum, kendisinden alınan avans için alıcıya ödenecek hesapların silinmesiyle ilgilidir. Bir avans alındığında, hesabın borç 76'sı olarak kaydedilen KDV tahsil ediliyordu ve bu, daha sonra sevkiyat sırasında veya para alıcıya iade edildiğinde kesinti için sunulabiliyordu. Zamanaşımı süresinin sona ermesinden sonra, alıcıya olan borç kaydedilirse ve bunu silme zamanı gelirse, bununla ilgili KDV aynı zamanda 91 numaralı hesaba: ödenecek hesaplar - gelir olarak düşülecektir. ve KDV - gider olarak.

Mülkiyet haklarının özel olarak devredildiği varlıklara ilişkin KDV'nin silinmesi

Çok ilginç bir durum, ödeme yapıldıktan sonra malların mülkiyet devri şartlarına göre alıcıya devredilmesidir. Bu durumda tedarikçinin faturası, yetkililerin talebi üzerine, malların transferinden hemen sonra, yani ödemeden önce düzenlenir.

Buradaki durum çok belirsiz. Bir yandan, yasayı kelimenin tam anlamıyla okursanız, alıcının KDV'yi derhal düşülmesini kabul etmek için her türlü nedeni vardır: nakliye belgeleri mevcuttur, bir fatura da mevcuttur, mallar kayıtlıdır (bilanço dışında da olsa). Ancak uygulamanın gösterdiği gibi, böyle bir kesintiden yararlanmak çok zordur (Maliye Bakanlığı'nın 22 Ağustos 2016 tarih ve 03-07-11/48963 sayılı yazısı) ve hakimlerin kimin tarafını tutacağını tahmin etmek imkansızdır. almak. Bu, mülkiyeti henüz şirketinize devredilmeyen varlıklar için KDV'yi düşürmek istiyorsanız, böyle bir kesinti yapmamak, mülkiyet anına kadar 19 hesabındaki vergiyi hesaba katmaya devam etmenin daha güvenli olduğu anlamına gelir. ona aktarın.

Birçok muhasebeci, uzun zaman önce indirim için kabul edilmiş olmasına rağmen, girdi KDV'sinin çeyrekten çeyreğe bir belgeye sızması durumunda bu soruna aşinadır.

"Takılmış" bir KDV'nin nasıl tespit edileceğine ve en önemlisi hatanın nasıl düzeltileceğine bakalım:

- gelen KDV'nin “sıkışmış” görünmesinin nedenleri;

- "sıkışmış" KDV'yi tanımlamak için 1C'de raporların oluşturulması;

- Hata düzeltme yöntemleri.

1C, ayrı bir KDV kayıtları sistemi sağlar, bu nedenle bir muhasebecinin, bir tedarikçinin önceki dönemlere ait faturasında "takılmış" gelen KDV ile başa çıkması genellikle zordur. Bu, özellikle programdaki muhasebe hatalarla yapıldığında önemlidir.

Bu makalede, gelen KDV açısından programın algoritmasını anlamaya, hataları bulmaya ve "takılmış" KDV'yi düzeltmenin yollarını sunmaya kadar adım adım çok ayrıntılı bir şekilde ilerleeceğiz.

Gelen KDV'de takılı kalma hatası

Çoğu zaman bir muhasebeci, KDV'nin düşülmesi için 1C Dt 68.02 Kt 19'da kayıt yapmanın yeterli olduğuna ve bunun nasıl yapıldığı önemli olmadığına inanır. Örneğin bunlar şunlar olabilir:

- Belgedeki KDV için manuel kayıtlar Manuel giriş ;

- belgelerdeki KDV girişlerinin manuel olarak ayarlanması.

Satın alma defteri ve satış defterindeki girişleri ve KDV beyannamesi verilerini oluşturan, muhasebe hesaplarında değil, KDV birikim kayıtlarındaki hareketlerdir.

Bu nedenle tedarikçi tarafından sunulan KDV ile ilgili hataları analiz etmek için sunulan KDV kaydının hareketlerini izleyeceğiz.

Tedarikçi tarafından sunulan girdi KDV'sinin muhasebeleştirilmesi

Yapılan hatayı anlamak için öncelikle belgeye dikkat edelim Makbuz (işlem, fatura) .

Belgeye göre gönderiler

Belge işlemleri oluşturur:

- Dt 19.03 Kt 60.01 – tedarikçi tarafından sunulan girdi KDV'sinin muhasebeleştirilmesinin kabulü.

Belge aynı zamanda KDV siciline göre de hareket oluşturuyor.

- kayıt olmak KDV sunuldu – hareket türünü kaydedin Gelen. Bu, satın alma defterine potansiyel bir giriştir. Programda KDV'nin indirim olarak kabul edilebilmesi için tüm koşulların gerçekleşmesini bekliyor.

Malların alınması üzerine KDV işlemleri oluşturma planı.

KDV'nin silinmesi

Sonuç olarak, KDV'nin silinmesine ilişkin işlemler yalnızca muhasebe kayıtlarında oluşturuldu.

KDV'yi manuel olarak yazarken işlem oluşturma şeması.

1C'de KDV'nin indirim için kabulünü yansıtmak için KDV kayıtlarına iki paralel giriş yapılır:

- Tüketim kayıt yoluyla KDV sunuldu ;

- kayıt girişi Satın alma kitabı .

Belge Manuel giriş kayıtlarda bu tür girişleri otomatik olarak oluşturmaz, bu nedenle sonuç olarak gelen KDV kayıt defterinde "askıda kalır" KDV sunuldu .

Takılmış KDV hatası

Bir belgeyi otomatik doldururken Satınalma defteri girişlerinin oluşturulması program kesinti için bu KDV'yi içermektedir, çünkü otomatik olarak kaydırmaya çalışır Tüketim Kayıt yoluyla KDV.

Gelen KDV miktarının belirlenmesi

KDV'nin "takılıp kalması" ile ilgili hataları düzeltmek için öncelikle hangi faturalar için ve gelen KDV'nin programa ne kadar "takıldığını" belirlemeniz gerekir.

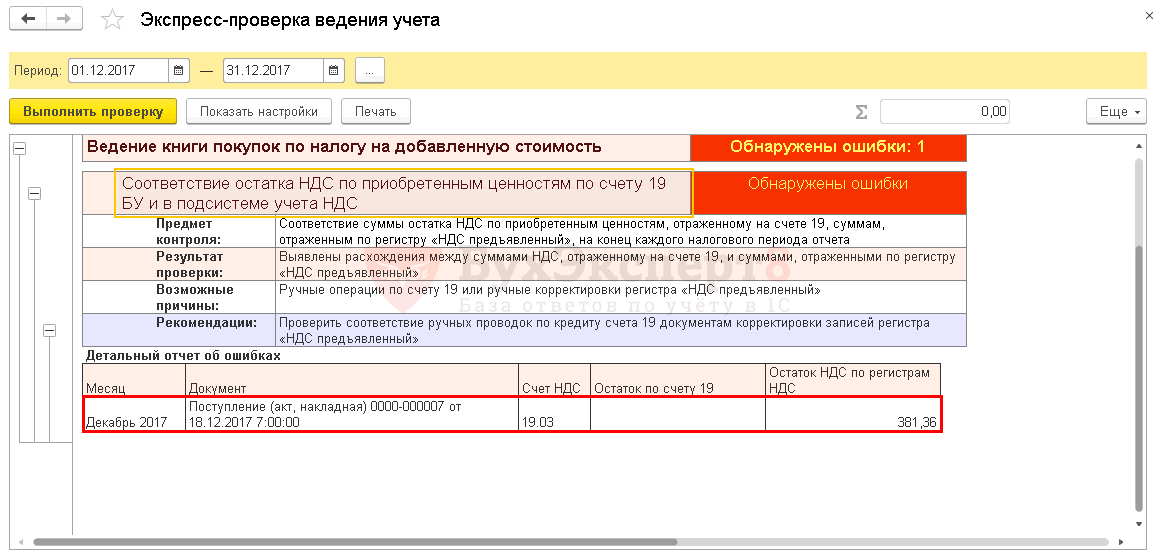

Bunu yapmak için raporu kullanmanızı öneririz Ekspres çek .

Ekspres çek

"Takılmış" bir KDV raporunu belirlemek için adım adım talimatlar Ekspres çek .

1. Adım: Raporu açın Ekspres çek : bölüm Raporlar – Muhasebe analizi – Ekspres çek.

2. Adım. "Takılı kalan" KDV'yi aramak için ayarları tamamlayın: düğmesi Ayarları göster – Olası kontrollerin listesi – Katma değer vergisi için satın alma defterinin tutulması – onay kutusu 19 BU hesabında ve KDV muhasebesi alt sisteminde satın alınan değerlere ilişkin KDV bakiyesinin yazışmaları.

3. Adım. Bir düğmeyi kullanarak rapor oluşturun Kontrolü çalıştır .

Takılan KDV'yi tespit etmeye yönelik diğer raporlar

"Takılı" KDV'yi tanımlamak için Evrensel rapor "Takılı" KDV'yi kontrol etme ayarını da kullanabilirsiniz. Ancak dezavantajı gelen KDV'nin takıldığı faturaların dökümünü vermemesidir.

KDV'nin takılıp kalmasıyla ilgili bir hatayı düzeltme

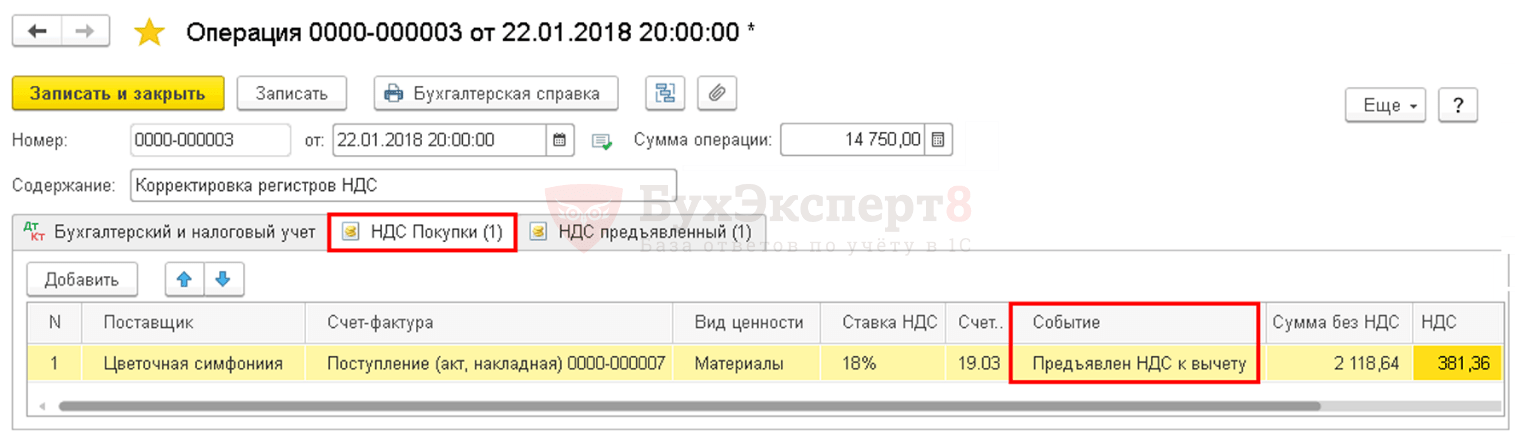

NU kaydında "sıkışmış" bir KDV tanımlanırsa, 1C'de nasıl düzeltme yapacağınızı size göstereceğiz.

Gelen KDV'nin manuel olarak silinmesi

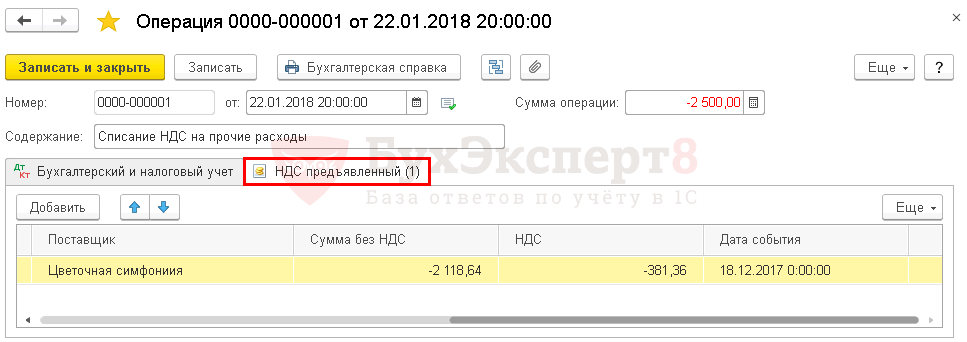

Gelen KDV'yi kayıt yoluyla silmek için KDV sunuldu belgeyi kullanalım Manuel giriş .

1. Adım: Yeni bir belge oluşturun Manuel giriş : bölüm Operasyonlar – Muhasebe – Manuel olarak girilen işlemler – Oluştur düğmesi – Operasyon.

düğmesini kullanarak KDV kaydı seçim formunu açın DAHA FAZLA – Kayıt seçimi.

Adım 2. Sekmede Birikim kayıtları kutuyu kontrol et KDV sunuldu .

3. Adım: Sekmeye gidin KDV sunuldu ve düğmeyle Eklemek KDV silme bilgilerini girin.

Sekme Muhasebe ve vergi muhasebesi doldurulmamış. 19 no'lu hesabın alacaklarından KDV'nin silinmesine ilişkin kayıt daha önce yapılmıştı. Kayıtlar yalnızca sunulan KDV kaydına göre oluşturulur.

4. Adım. düğmesini kullanarak belgeyi kaydedin Kaydet ve kapat .

5. Adım. Belgenin tamamlandığını kontrol edin Satınalma defteri girişi oluşturma - düğme Belgeyi tamamlayın .

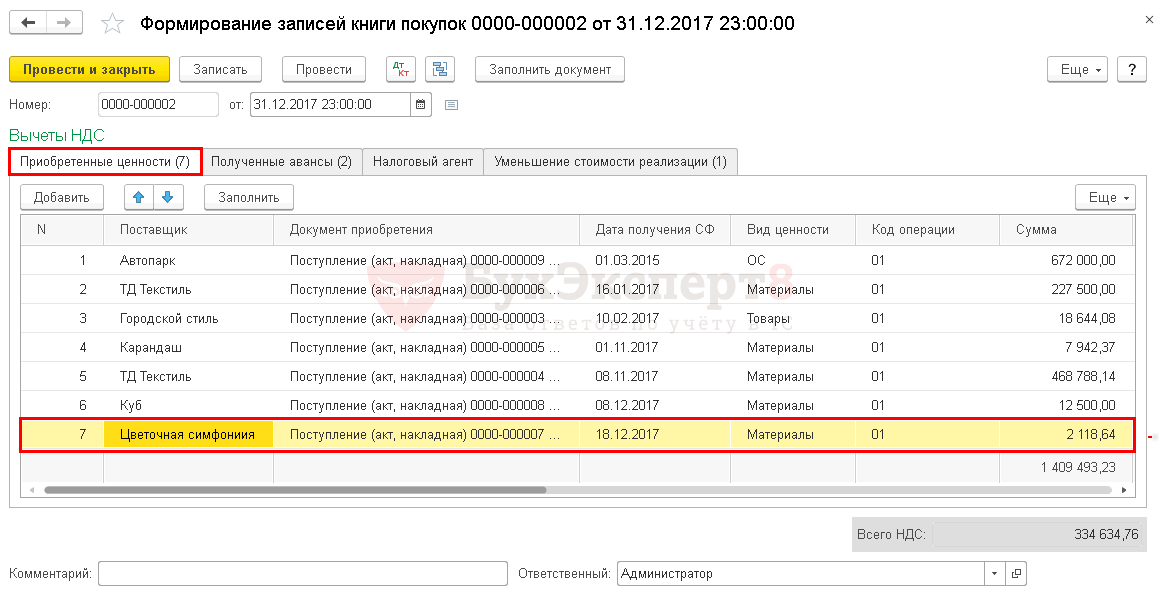

Flower Arrangement LLC'nin tedarikçi faturasındaki veriler artık belgede görünmüyor Satınalma defteri girişlerinin oluşturulması . Düzeltme doğru şekilde tamamlandı.

Özel bir belge kullanarak KDV'nin silinmesi

1C'de KDV'nin silinmesine ilişkin özel bir düzenleyici belge var KDV'nin silinmesi : bölüm İşlemler – Dönem kapanışı – Normal KDV işlemleri – Oluştur butonu – KDV silme.

Bir muhasebeci KDV'yi silmek ve hiç düşmemek istiyorsa bu belgeyi kullanmak daha iyidir. Muhasebeye göre KDV'nin silinmesi ve sicile göre KDV'nin silinmesi için derhal bir kayıt oluşturacaktır. KDV sunuldu .

Belge gerekli hareketleri oluşturur:

- muhasebede; PDF'ler

- birikim kaydında KDV sunuldu . PDF'ler

KDV düşülmeli

Denetim sonucunda KDV'nin indirim için kabul edilmesine ilişkin girişin daha önce Satın Alma Defterinde görünmemesi ve satın alma defterine yansıtılmaması durumunda KDV iadeleri (Bölüm 8), o zaman olasılık için KDV indirimi hakkını kullanmak belge Manuel giriş birikim kaydı için yeni bir sekme eklemeniz ve doldurmanız gerekir KDV Alımları .

KDV'nin manuel olarak düşülmesi için kabul edilmesi şu şekilde görünecektir:

Kayıt olmak KDV sunuldu .

Kayıt olmak KDV Alımları .

KDV indiriminin Türkiye'ye yansıması Alışveriş Kitabı : bölüm Raporlar – KDV – Satın Alma Defteri.

KDV'nin giderlere atfedilmesi ihtiyacı, tedarikçilerin yanı sıra çeşitli amaçlar veya hizmetler için iş yapan kişiler (icracılar, yükleniciler) tarafından ödeme için beyan edilen girdi vergisi tutarlarıyla ilgili olarak ortaya çıkmaktadır.

Genel olarak, bu tür ilave verginin daha sonraki geri ödemeler için ayrı bir hesaba tahsis edilmesi gerekmektedir. Bu gibi durumlarda muhasebede çift kayıt yapılarak devredilecek nihai KDV tutarı azaltılır. Açıklanan prosedür, Rusya Federasyonu Vergi Kanunu'nun 170. maddesinin 1. fıkrasında yer almaktadır.

Sanatın 2. ve 5. paragrafları. 170, KDV'nin giderlerin bir parçası olarak gösterildiği ve ödenecek tutarı azaltmak için bir kesinti olarak gönderilmediği bu standart kurala ilişkin istisnalar içermektedir.

KDV'nin Rusya Federasyonu Vergi Kanunu'nun 170. Maddesinin 2. fıkrası kapsamındaki giderlere atfedilmesi

Aşağıdaki durumlarda ilave vergi, 170'inci maddenin 2'nci fıkrası kapsamındaki harcamaların muhasebeleştirilmesine tabidir:

- Vergi tutarları ödenmiş olan envanter ve malzemeler, sağlanan hizmetler, çeşitli türdeki işler katma vergiye tabi olmayan işlemlerde kullanılmakta;

- Bu tür satın almaların uygulama yeri Rusya topraklarına ait değildir;

- Şirket, özel rejimlerden birinde faaliyet göstermektedir ve söz konusu verginin mükellefi olma işlevine sahip değildir;

- Şirket, 145'inci madde kapsamında KDV vergi yükünden muaftır;

- Uygulama olarak adlandırılamayan işlemlerde değerler kullanılır;

- İşletim sistemi, maddi olmayan varlıklar ve mülkiyet türü haklar bir bankacılık kurumu tarafından satın alınmış ve operasyonlarının (kullanımlarının) başlangıcına kadar satılmıştır.

Bu işlemlerde girdi vergisi geri ödenemez, ilgili olduğu satın almalara ilişkin maliyet göstergesiyle birlikte giderlerde gösterilmesi gerekir.

“Girdi” vergisinin ayrı muhasebeleştirilmesi

Şirket satın almaları (mal, malzeme, hizmet, yapım işleri) çeşitli faaliyetler için kullanılabileceği gibi, bunların bir kısmı katma vergiye tabi olabilir veya olmayabilir. Daha sonra vergiye tabi işlemlerde kullanılan değerler için geri ödeme için KDV tahsis edilmelidir. Vergilendirilmeyen işlemlerde kullanılan değerli eşyalara ilişkin vergi, vergi giderleri içerisinde gösterilmelidir. Bu gibi durumlarda KDV'yi muhasebe hesaplarına doğru şekilde kaydetmek için, girdi vergisi için ayrı bir muhasebe düzenlemeniz gerekir. Bu, analitik hesapların ve alt hesapların kullanılmasıyla sağlanır.

Girdi vergisinin ayrı muhasebeleştirilmesi, KDV'nin vergiye tabi olmayan işlemlerle ilgili satın almalara ilişkin giderlere atfedilmesi için gerekli bir koşul olarak hizmet eder.

Bir şirketin ayrı muhasebeyi nasıl düzenlemesi gerektiği hiçbir yerde sabit değildir. Dolayısıyla her ekonomik varlık bu konuyu kendisi için ayrı ayrı kararlaştırır. Çözüm muhasebe politikasında gösterilmektedir.

Vergi amaçlı giderlere atfedilecek KDV tutarı, üç aylık dönemde sevk edilen değerli eşyaların toplam değerinde vergiye tabi olmayan işlemlere atfedilebilen değerden belirlenmektedir. Giderlere dahil edilecek verginin kesin miktarı üç aylık dönem sonundan sonra belirlenir. Bu prosedürün tam olarak nasıl düzenleneceğine, operasyonun hangi tarihte gerçekleştirileceğine kuruluşun kendisi karar verir, çünkü bu konudaki yasal çerçevenin katı kuralları yoktur. Bu süreci organize etme prosedürü muhasebe politikasına dahil edilmiştir.

Vergilendirilmeyen işlemlerde KDV'nin payı önemsizse (% 5'ten az), o zaman muhasebeyi ayıramazsınız, verginin tamamını kesinti olarak alabilirsiniz.

Vergilendirilmeyen işlemlerde KDV payının belirlenmesine ilişkin prosedür

Aşağıdaki oranı hesaplamak gerekir:

Giderlere atfedilen KDV = (Vergiye tabi olmayan işlemler için gönderilen değerli eşyaların maliyeti / üç aylık dönemde gönderilen değerli eşyaların toplam maliyeti) * üç aylık döneme ait toplam girdi KDV'si.

Örnek:

ABS LLC, satışları 200.000 tutarında KDV'ye tabi olmayan mallar da dahil olmak üzere, 1. çeyrekte toplam 800.000 ruble değerinde mal sevk etti.1. çeyrek için toplam girdi KDV tutarı. 60.000 ruble olduğu ortaya çıktı.

Giderlere atfedilen KDV = (200.000 / 800.000) * 60.000 = 15.000.

Verginin geri kalanı kesilecek.

KDV'nin Rusya Federasyonu Vergi Kanunu'nun 170. Maddesinin 5. fıkrası kapsamındaki giderlere atfedilmesi

Ayrıca Sanatın 5. maddesinde öngörülen durumlarda giderlere KDV'yi de dahil edebilirsiniz. 170, aşağıdaki kişi tarafından edinilen varlıklar için:

- banka, devlet dışı emeklilik fonu, sigorta, takas şirketi, borsa, yatırım fonu vb.;

- ihracat kredilerini ve yatırımlarını siyasi ve ticari risklere karşı sigortalayan bir kuruluş;

- kendi sınırları içinde yürütülen faaliyetler için yatırım ortaklığı sözleşmesine taraftır.

Bu durumlarda girdi vergisi bağımsız bir gider türü olarak hareket eder ve ayrı olarak dağıtılır; bu tür katma vergi tutarları indirime tabi değildir. KDV'nin giderlere atfedilmesi prosedürü, tedarikçiye (icracıya) fiili ödeme yapıldıktan sonra gerçekleştirilir. Bu durumda, bu işlemi gerçekleştirmek için bir fatura gerekli değildir, ancak işlemin gerçekliğini gösteren başka formların da olması gerekir - sözleşmeye dayalı belgeler, devir senetleri, faturalar, ek vergi miktarının bir vergi olarak belirtildiği ödeme formları. ayrı miktar.

170. maddenin 5. fıkrasındaki kurallar mallara, yapılan işlere, hizmetlere ve alınan ön ödemelere ilişkin KDV'yi içermektedir. Edinilmiş mülkiyet haklarına ilişkin vergiler gider olarak dikkate alınamaz. Sabit varlıklara gelince, vergi giderlerini yalnızca daha sonra üretim sürecinde kullanılacak nesnelere yazabilirsiniz. Bir nesnenin üretken olmayan bir amacı varsa, giderlerde girdi vergisi tutarlarının hesaba katılması mümkün değildir.

170. maddenin 5. fıkrasında öngörülen kuralların tümü bu kişiler için bağlayıcı değildir. Maddede açıklanan standart kurallara göre KDV vergi indirimi şeklinde girdi vergisi için alternatif bir muhasebe yöntemi seçmek mümkündür. 171 ve 172.

Böyle bir seçim yapma fırsatına sahip bir kuruluş, faaliyet sürecinde kullanılacak girdi vergisinin muhasebeleştirilmesi için muhasebe türü politikasında uygun bir yöntem göstermekle yükümlüdür. Bir seçim yaparken, seçilen yöntem kullanılarak gelen tüm işlemlerde KDV'nin dikkate alınması gerektiğini anlamalısınız. Verginin bir kısmının gider olarak, bir kısmının ise kesinti olarak dikkate alınmasına izin verilmez, bu nedenle şirketin muhasebeyi düzenlemesinin nasıl daha uygun olacağını önceden düşünmelisiniz.

Girdi KDV'sinin giderlere atfedilmesine ilişkin ilanlar

Tedarikçiler tarafından sunulan KDV, toplam maliyetten, öngörülen belgelerden tahsis edilir ve hesap 19'un borcuna girilir. Daha sonra stok veya sabit kıymetlerin maliyetine dahil edilir ve daha sonra mallar satıldıkça, malzemeler kullanıldıkça ve maddi olmayan duran varlıklar ile sabit kıymetlerin amortismanı hesaplandıkça kademeli olarak giderlere aktarılır.

Üretim sürecine dahil olan satın alınan MC için KDV'yi gider olarak yazarken yapılan kayıtlar

| Operasyon | Borç | Kredi |

| Satın alınan malzemelerin maliyeti (KDV hariç) teslim alındığında alacaklandırılır | 10 | 60 |

| Tedarikçinin belgelerinde belirtilen, aktifleştirilmiş malzemelere ilişkin ek vergi vurgulanmıştır | 19 | 76 (60) |

| Satın alınan malzemeler için tedarikçiye para aktarıldı (vergi dahil toplam maliyet) | 60 | 51 |

| Ödeme sonrası eklenen vergi malzeme maliyetine dahildir | 10 | 19 |

| MC'nin maliyeti üretim maliyeti olarak yazılır | 20, 23 | 10 |

Satış için satın alınan mallara ilişkin KDV'yi gider olarak yazarken yapılan kayıtlar

| Operasyon | Borç | Kredi |

| Satın alınan malların maliyeti depoya teslim alındıktan sonra yansıtılır | 41 | 60 |

| Ekteki belgelerde belirtilen, kabul edilen emtia değerlerine ilişkin ek vergi vurgulanmıştır | 19 | 76 (60) |

| Ödeme için tedarikçiden alınan faturaya dayanarak mallar (vergi dahil) için para aktarıldı | 60 | 51 |

| Mal maliyetine ödenen ek görüntü vergisi | 41 | 19 |

| Malın maliyeti, satış anında maliyet fiyatına aktarılır. | 90.2 | 41 |

İşletme, vergiye tabi ve vergiye tabi olmayan işlemleri aynı anda gerçekleştirirken önemli olan ayrı girdi vergisi muhasebesi düzenlerse, her biri ayrı KDV muhasebesi tutacak olan hesap 19'da farklı analitik hesaplar açılacaktır. İndirimli (19-indirilebilir), fiyata dahil (19-maliyet) ve orantılı dağıtıma tabi (19-dağıtım) vergi ayrı olarak tahsis edilecektir. 19. hesap için 3 adet alt hesap açmanız yeterlidir. Başlangıçta KDV dağıtım için alt hesaba aktarılır, ardından vergi kalan alt hesaplara dağıtılır.

İlanlar

| Operasyon | Borç | Kredi |

| Tedarikçiden muhasebeye kabul edilen satın alınan stok kalemlerinin maliyeti yansıtılır (ek vergi hariç) | 10 (41) | 60 |

| Tedarikçinin kabul edilen değerlere göre beyan ettiği katma vergi ayrı ayrı vurgulanır | 19-anlaşmazlık | 60 |

| Vergi, geri ödemeye konu olan paya tahsis edilir | 19-hesap | 19-anlaşmazlık |

| Vergi, maliyete atfedilecek paya tahsis edilir ve ayrıca gider olarak silinir. | 19 değerinde | 19-anlaşmazlık |

| Satın alınan değerli eşyalar için alınan faturaya göre para aktarıldı | 60 | 51 |

| Vergiye tabi işlemlerde ödenen KDV'nin payı indirilebilir | 68 | 19-hesap |

| Vergilendirilmeyen işlemlerde KDV'nin payı MT (TP) maliyetinde gösterilir | 10 (41) | 19 değerinde |

| Maliyet fiyatına KDV dahildir | 20, 23 (90.2) | 10 (41) |

KDV'nin sabit kıymet giderlerine atfedilmesine ilişkin ilanlar

| Operasyon | Borç | Kredi |

| KDV hariç, tedarikçinin belgelerinde belirtildiği şekilde varlığın maliyetini gösterir | 08 | 60 |

| Bu varlığa ilişkin KDV, tedarikçinin belgelerinden ayrı olarak vurgulanır | 19 | 60 |

| Alınan işletim sistemi için tedarikçiye para aktarıldı (KDV dahil) | 60 | 51 |

| Sabit varlıkların maliyetine ödeme sonrası KDV dahildir | 08 | 19 |

| Tesis amacına uygun olarak işletmeye alınmıştır. | 01 | 08 |

| Nesnenin aylık amortisman tahakkukları gösterilir | 20 (23) | 02 |

İlgili işlemleri gerçekleştirmek için parametreleri ayarlayacağız. 1 numaralı operasyon için parametreler:

2 numaralı operasyon için parametreler:

3, 4 numaralı operasyon için parametreler:

1C 8.2'de üretim dışı amaçlarla malzemelerin alınması üzerine "gelen" KDV'nin muhasebeleştirilmesine ilişkin ilanlar

Muhasebeye göre

19.03 hesabının borcundaki “giriş” KDV muhasebesine ilişkin kayıtlar belge tarafından oluşturulmuştur. Mal ve hizmetlerin alınması:

Vergi muhasebesi için

- Hareket tipinin kayıt defterine kaydedilmesi KDV sunuldu- etkinlik KDV tedarikçisi tarafından sunulmuştur

- Hareket türüne göre kayıt Gelen kayıtta, değer türü Malzemeler. P Belirli bir mal ve malzeme partisine ilişkin vergi tutarı şu şekilde kaydedilir:

1C 8.2'de üretim dışı amaçlarla sabit varlıkların alınması üzerine "gelen" KDV'nin muhasebeleştirilmesine ilişkin kayıtlar

Muhasebeye göre

19.01 hesabının borcundaki “giriş” KDV'sinin muhasebeleştirilmesine ilişkin kayıtlar belge tarafından oluşturulmuştur. Mal ve hizmetlerin alınması– işlem türü Teçhizat:

Vergi muhasebesi için

KDV birikim kaydında aşağıdaki girişler oluşturulmuştur:

- Hareket türüne göre kayıt Gelen kayıt defterinde KDV sunuldu- etkinlik KDV tedarikçisi tarafından sunulmuştur . Bu giriş potansiyel bir satın alma defteri girişidir:

- Hareket türüne göre kayıt Gelen kayıt defterinde Satın alınan varlıklara ilişkin KDV, değer türü İŞLETİM SİSTEMİ.P Belirli bir sabit varlık grubuyla ilgili vergi tutarı şu şekilde kaydedilir:

- Hareket türüne göre kayıt Gelen kayıt defterinde Sabit kıymetler ve maddi olmayan duran varlıklara ilişkin KDV, değer türü işletim sistemi. P Edinilen sabit kıymetler üzerinden muhasebeleştirilmek üzere kabul edilen vergi tutarlarının kaydı, bu vergi tutarlarının indirim için kabul edilebileceği koşulları takip etmek amacıyla gerçekleştirilir:

1C 8.2'de 91 hesapta KDV'nin silinmesi

Bizim durumumuzda malzemeler ve işletim sistemi üretim dışı amaçlarla kullanıldığı için "girdi" KDV'sini düşemeyiz. KDV, Diğer muhasebe giderleri olarak yazılmalı ve gelir vergisinin vergi matrahını azaltan giderler olarak vergi muhasebesinde dikkate alınmamalıdır. 1C 8.2'deki giderlere ilişkin KDV'nin silinmesi belge kullanılarak tamamlanır KDV'nin silinmesi.

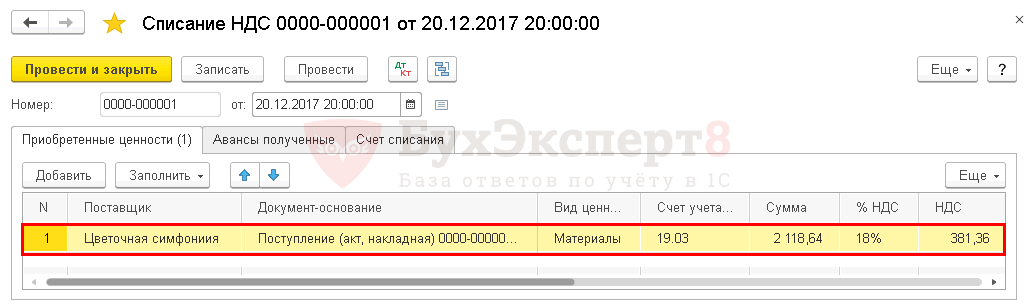

“KDV silme” belgesinin oluşturulması ve doldurulması

1. Belge oluşturun - menü Satın alma – Satın alma defterinin tutulması – KDV'nin silinmesi – düğme "Eklemek.

2. Yer imini doldurma “KDV silinecek”:

- sütunda Sağlayıcı– mal ve malzeme tedarikçisi (işler, hizmetler);

- sütunda Fatura– muhasebe için “girilen” KDV'nin kabul edildiği belgenin seçimi. Örneğimizde böyle bir belge Mal ve hizmetlerin alınması;

- sütunda Değer türü– listeden seçim Değer türü mal ve malzemelere (işler, hizmetler) ilişkin değer türü;

- sütunda KDV hesabı– “girilen” KDV'nin kaydedildiği bir muhasebe hesabı:

3. Yer imini doldururken 91.02'de KDV'yi yazın “KDV silme hesabı”:

- Çizgide Kontrol etmek– indirilemeyen “girdi” KDV'sinin silineceği muhasebe gider hesabı;

- gider hesabına Alt Sözleşme 1 doğrultusunda - Diğer giderler ve gelirler - rehberden bir maliyet kalemi Diğer gelirler ve giderler;

- "Girilen" KDV'nin silinmesi, gelir vergisinin vergi matrahını azaltan giderlerin bir parçası olarak dikkate alınamaz. Bu nedenle gider kalemi oluştururken KDV'nin silinmesi (NU'da öğretilmemektedir) rehberde Diğer giderler ve gelirler sütunda gerekli NU'ya giriş işareti kaldırın:

1C 8.2'de KDV'nin silinmesine ilişkin ilanlar

Muhasebeye göre

"Giriş" KDV'sini yazarken, hesap kredisinde girişler oluşturulur 19: Dt 91.02 Kt 19 – silinen “girilen” KDV tutarı için:

Vergi muhasebesi için

KDV birikim kayıtlarında girişler oluşturuldu: kayıt defterinde KDV sunuldu hareket görünümüyle Tüketim- etkinlik KDV gider olarak yazılıyor. P“Girilen” KDV, gider olarak yazıldığı anda sicilden silinir:

1C 8.2'de muhasebe ve vergi muhasebesi için “girdi” KDV'sinin silinmesinin kontrol edilmesi

Üretim dışı amaçlarla satın alınan malzemeler ve sabit varlıklar üzerindeki "girdi" KDV'sinin silinmesine ilişkin kontrol kontrolünün nasıl gerçekleştirileceğini inceleyeceğiz.

Muhasebeye göre “girilen” KDV'nin silinmesinin kontrol edilmesi

Muhasebeden “girilen” KDV'nin silinmesini kontrol etmek için Ciro bilançosu karşı taraflar ve makbuz belgeleri bağlamında her alt hesap için 19 numaralı hesaba. “Girilen” KDV, hesap 19'un alacak hesabına yazılır ve dönem sonunda hesapta bakiye kalmaması gerekir. Ayrıca “girdi” KDV'sini yazarken hesapların yazışmalarını görüntülemek için raporu kullanabilirsiniz. Hesap analizi hesap 19 “Satın alınan değerler üzerinden KDV” (menü):

Vergi muhasebesine göre “girilen” KDV'nin silinmesinin kontrol edilmesi

Vergi sicilinden silinen “girdi” KDV tutarı KDV sunuldu raporda bulunabilir Bakiyeler ve ciro(Menü Raporlar– Diğerleri– Bakiyeler ve ciro– muhasebe bölümü KDV sunuldu), sütuna yansıtılacaktır Tüketim. Bunu yapmak için raporu yapılandırabilirsiniz: Düğme Ayarları – Yer İmi Seçim – sahada Değer türü Değeri seç işletim sistemi veya Malzemeler.

Örneğimizdeki verileri kontrol edelim.

- Muhasebeye göre KDV düşüldü = 7.862,80 RUB.

- KDV'den düşüldü NU'ya göre = 7 367,80 + 495,00 = 7.862,80 ovmak.

- Hem vergiye hem de muhasebeye göre, "girilen" KDV tutarları doğru bir şekilde düşülmektedir ve satın alma defteri oluşturulurken buna dahil edilmeyecektir.

Yetkililerin üzerindeki vergi yükünü hafifletmelerine olanak tanıyan özel haklara ve bazı fırsatlara sahiptirler. Vergilendirme alanındaki düzenleyici yasal çerçeve, vergilerin geri ödenemeyeceği veya mahsup edilemeyeceği durumları öngörmektedir. Kural olarak, böyle bir durumda, örneğin eğlence ve diğer türler için masrafları yazmak mümkündür.

Böyle bir olayın olasılığı

Kabul edilemeyen giderlere ilişkin KDV, ertelenmiş giderlere ilişkin KDV, giderlerin vergisiz yeniden faturalandırılması, gider olarak silinmesi - tüm bunlar hazırlıksız bir kişiyi korkutabilir. Bu nedenle bu tür kavramların ormanını anlamaya çalışalım.

Vergi Kanunu, KDV'nin silinmesi için bir takım zorunlu şartların yerine getirilmesi gerektiğini belirtir:

- ödenmesi gerekir, ayrıca satılabilir veya satıcıya iade edilebilir;

- bu prosedüre göre hiçbir işlem yapılmadı;

- Bir ürünün satın alınması, satın alma defterine girilmesiyle veya;

- satın alınan ürün veya hizmetin KDV'ye tabi olmayan işlemlerde kullanılacağını;

- Rusya'nın yurtdışında planlanması;

- Vergilendirme için özel bir tane kullanılır.

Giderleri bilmek, giderlerin ne zaman silineceğini anlamak önemlidir, çünkü giderler imkansızdır.

Aşağıdaki video size ticaretteki dolaylı giderler için ayrı KDV muhasebesini anlatacaktır:

Böyle bir olayın imkansızlığı

Bireysel girişimciler sıklıkla faaliyetlerinde vergi rejimini değiştirmeye zorlanmaktadır. Bu işlemden önce muhasebe servisi maddi bakiyeleri azaltmak amacıyla denetim faaliyetleri yürütür. Bu koşullarda, özellikle aşağıdaki mevzuata göre maliyetler üzerinden KDV'nin silinmesi mümkün değildir:

- Vergi rejimi değişikliği öncesinde ve sonrasında indirim için kabul edilen KDV;

- Aktifleştirilen tutarları KDV dahil ederek çoğaltamazsınız.

Vergi muhasebesindeki giderler için KDV'nin silinmesine ilişkin prosedür aşağıda tartışılmaktadır.

Aşağıdaki videoda seyahat masraflarının KDV'ye tabi olup olmadığı ve nasıl geri ödeneceği anlatılmaktadır:

Giderlere ilişkin KDV'nin silinmesine ilişkin prosedür

Zorunlu eylemler

Bir kuruluşun faaliyetlerini gerçekleştirmek için satın aldığı mal ve hizmetler çeşitli operasyonlarda kullanılmaktadır. Bunlardan bir kısmı KDV'ye tabi iken bir kısmı ise KDV'ye tabi değildir. Gelecekte KDV'nin silinebilmesi için girdi vergisinin ayrı kayıtlarının tutulması gerekmektedir. Ancak böyle bir gereklilik düzenlenmemiştir, ancak pratik bir sonuçtur.

Giderlere KDV düşülürken zorunlu eylemler şunlardır:

- Satın alınan ürünün maliyetinin ilgili belgelerle teyit edilmesi gerekmektedir.

- Bireysel bir girişimci başvurduğunda, aktifleştirme sırasında vergi, ürünün maliyetine yansıtılır.

- herhangi bir zamanda veya ürün için ödeme yapıldıktan sonra dikkate alınabilir.

Giderlere KDV yazmak, 1C sistemi tarafından otomatikleştirildiği için aslında basit bir prosedürdür. Yazılım paketinde muhasebe politikalarına ilişkin bir bölüm bulunmaktadır. Maliyete dahil etme veya silme seçeneğini seçmek gerekir. Girilen veriler fatura talebinde gösterilecektir. Stokların yansıtıldığı bölümde partiye, miktara veya tutara göre muhasebe seçimi yapmanız gerekmektedir.

KDV'nin gelir vergisi giderlerine atfedilmesine ilişkin maddeler aşağıda tartışılmaktadır.

İlanlar

Satılık ürün

Muhasebe ve vergi muhasebesinde, giderlere KDV yazmak için, malların satış için satın alınması durumunda her bir işleme karşılık gelen işlemlerin (Dt'nin borç olduğu, Kt'nin kredi olduğu) oluşturulması gerekir:

Muhasebe ve vergi muhasebesinde, giderlere KDV yazmak için, malların satış için satın alınması durumunda her bir işleme karşılık gelen işlemlerin (Dt'nin borç olduğu, Kt'nin kredi olduğu) oluşturulması gerekir:

- Dt 41 Kt 19Ürün veya hizmetin fiyatına KDV'nin dahil olduğu anlamına gelir;

- Dt 60 Kt 51, 50. 71– mal ve hizmetlerin bedelinin tamamen ödenmiş olması;

- Dt 41 Kt 60– satın alınan mallar;

- Dt 19 Kt 60 vergi tahsis edildi;

- Dt 90.2 Kt 41 maliyetin maliyet fiyatına aktarılması anlamına gelir.

Kendi faaliyetlerinize yönelik ürünler

Ürünlerin kendi faaliyetleriniz için satın alınması durumunda aşağıdaki işlemlerin tamamlanması gerekmektedir:

- Dt 20.23 Kt 10– maliyet, maliyet olarak yazılır;

- Dt 10 Kt 19Ödeme yapıldıktan sonra ürün fiyatına KDV'nin dahil olduğu anlamına gelir;

- Dt 60 Kt 51– satın alınan ürünün ücretinin ödenmiş olması;

- Dt 19 Kt 76, 60– KDV, malların satın alındığı satıcının belgelerinde belirtilir;

- Dt 10 Kt 60– maliyet ilan sırasında belirtilir.

Giderlerden KDV'nin silinmesi bir kesinti değildir. Bu işlem kuruluşun giderlerini ve banka hesabına yansıyan kar marjını artırmak amacıyla yapılır.

Bu videodan, basitleştirilmiş vergi sistemi kapsamında KDV'nin gider olarak düşülüp yazılmayacağını ve nasıl yazılacağını öğreneceksiniz:

Biz de tavsiye ediyoruz

1 saniyede yeni kbk zup 2.5. Yeni KPS'ye nasıl girilir? KBK nasıl duruyor?

1 saniyede yeni kbk zup 2.5. Yeni KPS'ye nasıl girilir? KBK nasıl duruyor?

Sosyal Sigorta Fonuna sigorta primlerinin oranı ve yüzdesi

Sosyal Sigorta Fonuna sigorta primlerinin oranı ve yüzdesi

Kişisel gelir vergisi raporlama dönemi nedir?

Kişisel gelir vergisi raporlama dönemi nedir?

KDV'nin nereye yazılacağı. Hata. Gelen KDV takıldı. KDV'nin ayrı bir belge aracılığıyla silinmesi

KDV'nin nereye yazılacağı. Hata. Gelen KDV takıldı. KDV'nin ayrı bir belge aracılığıyla silinmesi

1s 8'de hastalık iznine nasıl girilir

1s 8'de hastalık iznine nasıl girilir

Sabit üretim varlıklarının amortismanı, amortisman hesaplama yöntemleri Amortismanın muhasebeye yansıması

Sabit üretim varlıklarının amortismanı, amortisman hesaplama yöntemleri Amortismanın muhasebeye yansıması