Թեզիս. «Ռոսբանկ» ԲԲԸ-ի օրինակով իրավաբանական անձանց տրամադրվող վարկային պրոդուկտների ռիսկերի կառավարման մեթոդներ: «Ռոսբանկ» ՓԲԸ-ում ֆիզիկական անձանց վարկավորման զարգացման խնդիրներն ու հեռանկարները Վարկային ռիսկերի հաշվարկման մեթոդաբանության կատարելագործում.

Արտարժույթի առք և վաճառք կանխիկ և անկանխիկ ձևերով

Ավանդների ներգրավում և թանկարժեք մետաղների տեղաբաշխում

Բանկային երաշխիքների տրամադրում

Առանց բանկային հաշիվներ բացելու ֆիզիկական անձանց անունից դրամական փոխանցումներ (բացառությամբ փոստային պատվերների)

Երրորդ անձանց համար երաշխիքների տրամադրում` կանխիկ պարտավորությունների կատարումը նախատեսող

Երրորդ անձանցից պարտավորությունների կատարումը կանխիկ եղանակով պահանջելու իրավունքի ձեռքբերում

Ֆիզիկական և իրավաբանական անձանց հետ պայմանագրով դրամական միջոցների և այլ գույքի հավատարմագրային կառավարում

Թանկարժեք մետաղների և թանկարժեք քարերի հետ գործառնությունների իրականացում Ռուսաստանի Դաշնության օրենսդրությանը համապատասխան.

Ֆիզիկական և իրավաբանական անձանց վարձակալություն տալ փաստաթղթեր և արժեքավոր իրեր պահելու համար դրանցում տեղակայված հատուկ տարածքների կամ պահարանների.

լիզինգային գործառնություններ

Խորհրդատվական և տեղեկատվական ծառայությունների մատուցում

«Ռոսբանկ» ՓԲԸ-ն իր պատմության ընթացքում մեծ ուշադրություն է դարձրել սոցիալական նախագծերի իրականացմանը: PJSC Rosbank-ը ռուսական ամենահուսալի բանկերից մեկն է: Սա գրավիչ է դարձնում բոլորի համար, ովքեր կցանկանան խնայել և ավելացնել կուտակված միջոցները, ստանալ բարձրորակ բանկային ծառայություններ։

Ամբողջ բանկի կառուցվածքը ներկայացված է Նկար 2-ում:

Գծապատկեր 2 - «Ռոսբանկ» ՓԲԸ-ի կազմակերպական կառուցվածքը.

Բանկի ընդհանուր կառավարումն իրականացնում է Տնօրենների խորհուրդը բաժնետերերի ընդհանուր ժողովների միջև: Հիմնական գործադիր մարմինը խորհուրդն է, որը գլխավորում է Խորհրդի նախագահը: Խորհրդի կազմում ընդգրկված են գերատեսչությունների ղեկավարները, որոնք ներառում են ֆունկցիոնալորեն առանձնացված կառուցվածքային միավորներ։

Ճակատային ստորաբաժանումները տրամադրում են հաճախորդների սպասարկում գործունեության բոլոր ոլորտներում, իսկ որոշակի գործունեության վերահսկումն իրականացվում է պրոֆիլի համապատասխան կառուցվածքային ստորաբաժանման կողմից:

Եթե գործարքը պահանջում է մի քանի կառուցվածքային ստորաբաժանումների մասնակցություն, ապա այս կամ այն կառուցվածքային ստորաբաժանումում նշանակվում է պատասխանատու աշխատող՝ այս տեսակի գործարքներին աջակցելու համար: Սա արտահայտում է մատրիցային կառավարման սխեմայի տարրերը, և ընդհանուր կառավարման համակարգը կարող է բնութագրվել որպես գծային-ֆունկցիոնալ:

«Ռոսբանկ» ՓԲԸ-ի նպատակն է խորհրդատվական ծառայություններ մատուցել ռուսական և արևմտյան ընկերություններին, կազմակերպել միաձուլումներ և ձեռքբերումներ և ներգրավել ֆինանսավորում Ռուսաստանի և միջազգային շուկաներում տարբեր ձևերով՝ սկսած պարտատոմսերի թողարկումից մինչև բարդ կառուցվածքային արտադրանքի օգտագործումը:

ԱՄՆ-ի և Եվրոպայի առաջատար ներդրումային բանկերի հետ ամուր գործընկերությունը թույլ է տալիս ծածկել ոչ միայն ռուսական, այլև միջազգային կապիտալի շուկաները:

Դիտարկենք «Ռոսբանկ» ՓԲԸ-ի գործունեության հիմնական ցուցանիշները Աղյուսակ 4-ում:

Աղյուսակ 4

«Ռոսբանկ» ՓԲԸ-ի գործունեության հիմնական ցուցանիշները

|

Ցուցանիշ |

Շեղում |

|||||

|

Աբս., միլիոն ռուբլի |

||||||

|

Շահույթ մինչև հարկումը |

||||||

|

Ֆոնդեր և շահույթ |

||||||

|

Վարկեր ձեռնարկություններին (ներառյալ անհատ ձեռներեցներին) |

||||||

|

Սպառողական վարկեր (առանց ժամկետանց) |

||||||

|

Սպառողական վարկերի հետաձգում |

||||||

|

Արժեթղթեր |

||||||

|

Պարտատոմսեր |

||||||

|

Բանկային հաշիվներ |

||||||

|

Ոչ բանկային հաշիվներ |

||||||

|

Սեփականություն |

||||||

|

Հաշվարկային հաշիվներ |

||||||

|

Ռեզիդենտ ավանդներ |

||||||

|

Ավանդներ ոչ ռեզիդենտներ |

||||||

|

Ֆիզիկական անձանց ավանդներ |

||||||

|

բանկոմատների շրջանառություն |

Աղյուսակը ցույց է տալիս, որ ակտիվները 2016 թվականին կազմել են 915,737 միլիոն ռուբլի: (որը կազմում է 123,34%)։ Այս աճը պայմանավորված է արժեթղթերի պորտֆելի աճով և հաճախորդների վարկավորման աճով:

Վերլուծված ժամանակաշրջանում շահույթը մինչև հարկումը նվազել է 10,272 միլիոն ռուբլով: կամ 25,56%-ով, քանի որ 2016 թվականին շահույթը վնասով է եղել և կազմել է 2091 մլն ռուբլի։ Այս կորստի պատճառները փոխարժեքների չափազանց մեծ «ցատկերն» են, ինչպես նաև Ռուսաստանի դեմ պատժամիջոցների կիրառումը։

Միջոցները և շահույթը 2016 թվականին աճել են 8041-ով և կազմել 107,67%, ինչը հիմնականում պայմանավորված է տրամադրված վարկերի միջին տոկոսադրույքի աճով։

Վերլուծված ժամանակահատվածում ձեռնարկություններին տրված վարկերը (ներառյալ IP) աճել են 63,348 միլիոն ռուբլով: Եվ կազմել է 132,87%։ Սպառողական վարկերը (առանց ուշացման) նվազել են 61,978 մլն ռուբլով։ Իսկ այն կազմել է 72,13%։ Սպառողական վարկերի սպառումն աճել է 9,176 մլն ռուբլով։ եւ կազմել 173,30%:

Արժեթղթերը 2016 թվականին կազմել են 114,370 միլիոն ռուբլի, վերլուծված ժամանակահատվածի ընդհանուր աճը կազմել է 141,50%: Վերլուծված ժամանակահատվածի պարտատոմսերն աճել են 47,090 մլն ռուբլով։ եւ կազմել 173,28%։

Բանկերի մուրհակները նվազել են -13266 մլն ռուբլով։ եւ կազմել 18,51%։ Բանկերի մուրհակներում ներդրումների նվազման արդյունքում արժեթղթերի պորտֆելներում դրանց մասնաբաժինը նվազել է։

Ոչ բանկային հաշիվները նույնպես 284 մլն ռուբլու նվազում են գրանցել։ Ուսումնասիրության ընթացքում գույքի ծավալն աճել է 12,772 մլն ռուբլով։ Եվ կազմել է 165,38%։ Հաշվարկային հաշիվներն աճել են 43,877 մլն ռուբլով։ եւ կազմել 145,88%: Ռեզիդենտների ավանդներն աճել են 70,468 մլն ռուբլով։ եւ կազմել 181,52%։ Ոչ ռեզիդենտների ավանդները նվազել են 16010 մլն ռուբլով կամ 10,75%-ով։

Ֆիզիկական անձանց ավանդների ծավալը 2016 թվականին կազմել է 192,416 մլն ռուբլի, վերլուծված ժամանակահատվածի համար՝ 36,963 մլն ռուբլի։ Կամ 123,78%:

Բանկոմատների շրջանառությունը կազմել է 51,309 մլն ռուբլի, վերլուծված ժամանակահատվածում՝ 8,297 մլն ռուբլով։ կամ 86.08%:

Այսպիսով, այս պահին, ըստ ինքնարժեքի մոտեցման, բանկն ունի բարձր ներուժ՝ պայմանավորված վարկային պորտֆելի բարելավմամբ, ինչն ազդել է զուտ ակտիվների արժեքի բարձրացման վրա։

«Ռոսբանկ» ՓԲԸ-ի գործունեության հիմնական սկզբունքներից մեկը տեղեկատվության հրապարակայնությունն է: Դա պայմանավորված է առաջին հերթին բանկի ֆինանսական արդյունքներով: Բացի ռուսական ստանդարտներին համապատասխան պարտադիր եռամսյակային և տարեկան հաշվետվություններից, «Ռոսբանկ» ԲԲԸ-ն ավանդաբար պատրաստում է ֆինանսական հաշվետվություններ միջազգային ստանդարտներին համապատասխան:

«Ռոսբանկ» ՓԲԸ-ի հիմնական խնդիրն է կորպորատիվ ֆինանսների ոլորտում խորհրդատվական ծառայություններ մատուցել ռուսական և արևմտյան ընկերություններին, կազմակերպել միաձուլումներ և ձեռքբերումներ, իրականացնել գործունեությունը ռուսական և միջազգային շուկաներում պոտենցիալ ընկերությունների համար միջոցներ հայթայթելու նպատակով՝ թողարկումից տարբեր ձևերով: Բաժնետոմսեր և պարտատոմսեր բարդ կառուցվածքային արտադրանքների օգտագործման համար:

Մեծ փորձը և ներդրումային բանկային գործունեության բոլոր ոլորտների գերազանց իմացությունը թույլ են տալիս հաճախորդներին առաջարկել ցանկացած ծավալի և բարդության խնդիրների համապարփակ լուծումներ:

PJSC Rosbank-ն իր VIP հաճախորդներին առաջարկում է առաջին կարգի բանկային ծառայություններ, որոնց հիմնական սկզբունքներն են բարդությունը, խիստ գաղտնիությունը և անհատական մոտեցումը, որը հաշվի է առնում հաճախորդի ցանկությունները:

VIP հաճախորդին նշանակված անձնական մենեջերը մշակում է սպասարկման անհատական պլաններ: VIP հաճախորդի համար հարմար ցանկացած պահի, անհատական մենեջերը խորհրդակցում է բանկային, իրավական հարցերի, ինչպես նաև հաճախորդի անձնական եկամտի և գույքի հարկման վերաբերյալ:

Մասնավոր վարկավորման ոլորտում կուտակված փորձը բանկին թույլ է տալիս վարել հավասարակշռված վարկավորման քաղաքականություն, որը հաշվի է առնում ինչպես վարկ ստացողի, այնպես էլ բանկի շահերը։

Բանկի առանձին կարգավորող փաստաթղթերը սահմանում և կառուցվածքում էին վարկային գործարքների վերաբերյալ որոշումների կայացման մեխանիզմը: Ուղղահայաց կառուցվածքը ձևավորվել է տարբեր մակարդակների վարկային կոմիտեներից, որոնք տարբերակված են տարբեր չափերի վարկային գործառնությունների հաստատման վերաբերյալ որոշումներ կայացնելու ենթադրություններին համապատասխան:

Վարկային կոմիտեի ամենաբարձր մակարդակի իրավասությունը (Հանձնաժողովի նախագահ - Բանկի խորհրդի նախագահ) ներառում է գործարքներ, որոնք կազմում են Բանկի կապիտալի զգալի մասը: Հետագա բոլոր ենթակա վարկային կոմիտեների համար որոշումների կայացման սահմանաչափերը որոշվում են վարկային հանձնաժողովների անդամների զբաղեցրած պաշտոնին համամասնորեն՝ նվազման կարգով:

Հաշվի առնելով այն հանգամանքը, որ Բանկի հիմնական պրոֆիլներից մեկը սպառողական վարկավորումն է, ինչպես նաև հաշվի առնելով այն հանգամանքը, որ նման վարկերի տրամադրման վերաբերյալ որոշումներ չեն կարող կայացվել սահմանված սխեմայով (համաձայնություն վարկային կոմիտեի հետ), Բանկը մշակել է այս տեսակի վարկերի վերաբերյալ որոշումների կայացման առանձին մեխանիզմ:

Այս մեխանիզմը մի մեթոդ է, որի սկզբունքը հիմնված է վարկառուի վերաբերյալ տարբեր տվյալների համադրման վրա, որոնք նա տրամադրում է Բանկին (որոշ տվյալներ ստուգվում են Բանկի անվտանգության ծառայության կողմից), ինչպես նաև պոտենցիալ վարկառուի մասին անհատական տվյալները, որոնք. Բանկը կարողանում է ինքնուրույն հավաքագրել:

Այս տվյալների հիման վրա որոշում է կայացվում վարկ տրամադրել կամ չտրամադրել։ Այս մեթոդաբանությունը ապրիորի անկատար է, և դրա հիման վրա տրամադրվող վարկերն ունեն դեֆոլտի բարձր տոկոս և/կամ պարտքի ոչ պատշաճ սպասարկում (ուշ և թերի):

Սպառողական վարկերի համար այս բարձր ռիսկը ի սկզբանե ներկառուցված է վարկի տոկոսադրույքի մեջ:

2.2 Բանկի ֆինանսական գործունեության վերլուծություն

«Ռոսբանկ» ՓԲԸ-ն ռուսական խոշորագույն բանկն է և զուտ ակտիվների քանակով զբաղեցնում է 14-րդ տեղը:

Մենք կվերլուծենք «Ռոսբանկ» ՓԲԸ-ի տնտեսական գործունեությունը ֆինանսական հաշվետվությունների հիման վրա:

PJSC Rosbank-ը գտնվում է Lombard ցուցակում, և Ռուսաստանի Բանկը որպես գրավ ընդունում է տվյալ վարկային հաստատության պարտատոմսերը, իրավունք ունի աշխատել Ռուսաստանի Դաշնության Կենսաթոշակային ֆոնդի հետ և կարող է ներգրավել իր միջոցները հավատարմագրային կառավարման, ավանդների և խնայողությունների համար: զինվորական անձնակազմի բնակարանային ապահովում. իրավունք ունի աշխատելու ոչ պետական կենսաթոշակային հիմնադրամների հետ, որոնք ապահովում են պարտադիր կենսաթոշակային ապահովագրություն, և կարող են ներգրավել կենսաթոշակային խնայողություններ և խնայողություններ զինվորական անձնակազմի բնակարանային պահպանման համար. Ռուսաստանի Դաշնության ռազմարդյունաբերական համալիրի և անվտանգության համար ռազմավարական նշանակություն ունեցող կազմակերպություններ. Վարկային հաստատությունում նշանակվել են Ռուսաստանի Բանկի լիազորված ներկայացուցիչներ (ներդիր. 5):

բանկի վարկունակության վարկ

Հաշվեկշիռը արտացոլում է ձեռնարկության ֆինանսական վիճակը որոշակի ամսաթվով: Հաշվեկշռի մեկ բաժինն արտացոլում է բանկի ակտիվները, մինչդեռ

քանի որ մյուս մասը ցույց է տալիս պարտավորությունները և սեփական կապիտալը:

Ակտիվները ներառում են դրամական միջոցներ, թանկարժեք մետաղներ և քարեր, փոխառություններ, ներդրումներ արժեթղթերում, բանկային գույք, դեբիտորական պարտքեր, այսինքն. արտացոլում է միջոցների բաշխումը. Պարտավորությունները նախատեսված են կանոնադրական կապիտալի և միջոցների, ներգրավված միջոցների, ստացված միջբանկային վարկերի, բանկային շահույթների, կրեդիտորական պարտքերի և այլ պարտավորությունների հաշվառման համար, որոնք հանդիսանում են բանկի ռեսուրսները:

Բանկի իրացվելի ակտիվներն այն բանկային միջոցներն են, որոնք կարող են արագորեն վերածվել կանխիկի՝ ավանդատու հաճախորդներին վերադարձնելու համար:

Բարձր իրացվելի ակտիվների կառուցվածքը ներկայացնենք աղյուսակի տեսքով6:

Աղյուսակ 6

«Ռոսբանկ» ՓԲԸ-ի բարձր իրացվելի ակտիվների կառուցվածքը

|

Ցուցանիշի անվանումը |

Աբս., միլիոն ռուբլի |

||||||||

|

կանխիկ գումար |

|||||||||

|

միջոցներ Ռուսաստանի Բանկի հաշիվներում |

|||||||||

|

NOSTRO թղթակցային հաշիվներ բանկերում (զուտ) |

|||||||||

|

միջբանկային վարկեր՝ տրամադրված մինչև 30 օր ժամկետով |

|||||||||

|

Ռուսաստանի Դաշնության բարձր իրացվելի արժեթղթեր |

|||||||||

|

բանկերի և պետությունների բարձր իրացվելի արժեթղթեր |

|||||||||

|

բարձր իրացվելի ակտիվներ, որոնք ենթակա են զեղչերի և ճշգրտումների |

Աղյուսակից երևում է, որ իրացվելիության ուժեղ դիրքը պայմանավորված է իրացվելի և բարձր իրացվելի ակտիվների մեծ ծավալով, որն արտահայտվում է բարձր իրացվելի ակտիվներով հնարավոր արտահոսքերի բավարար ծածկույթով: Ձեռք բերված միջոցների չափը նվազել է 14,507 մլն ռուբլով։ եւ վերլուծված ժամանակահատվածում կազմել է 53.15%:

Ռուսաստանի Բանկի հաշիվների վրա դրամական միջոցների ծավալն աճել է 1003 մլն ռուբլով։ կամ 798,75%-ով։

Վերլուծված ժամանակահատվածում բանկերում ՆՈՍՏՐՈ-ի թղթակցային հաշիվների գումարը նվազել է 12,082 մլն ռուբլով: եւ կազմել 54,97%։

Մինչև 30 օր ժամկետով միջբանկային վարկերի ծավալը 2016 թվականին կազմել է 57,185 մլն ռուբլի։ կամ 52,87%-ով, Ռուսաստանի Դաշնության բարձր իրացվելի արժեթղթերի ծավալն աճել է 796 մլն ռուբլով։ կամ 113.41%-ով։

Բանկերի և կառավարությունների բարձր իրացվելի արժեթղթերի գումարը 2016 թվականին կազմել է 1842 միլիոն ռուբլի, վերլուծված ժամանակահատվածում աճել է 796 միլիոն ռուբլով: եւ կազմել է 176,10%:Բարձր իրացվելի ակտիվների գումարը, հաշվի առնելով զեղչերն ու ճշգրտումները, նվազել է 15026 մլն ռուբլով։ և կազմել է 87,80%, Բանկն իր իրացվելիությունը պահպանում է կայուն եկամուտների միջոցով` ներդրումներ կատարելով արժեթղթերում:

Հաշվետու ամսաթվի (2017 թվականի ապրիլի 01) դրությամբ ՌՈՍԲԱՆԿ-ի զուտ ակտիվները կազմել են 782,91 մլրդ ռուբլի: Տարվա ընթացքում ակտիվները նվազել են -5,95%-ով։ Զուտ ակտիվների անկումը դրական ազդեցություն է ունեցել ակտիվների ROI-ի վերադարձի վրա. տարվա ընթացքում ակտիվների զուտ եկամտաբերությունն աճել է 0,84%-ից մինչև 1,40%:

Իրացվելիությունը պահպանելու համար բանկը պետք է ձգտի նվազագույնի հասցնել ծախսերը ակտիվների վաճառքի և ներգրավման ժամանակ

պարտավորությունները, ինչը նախապայման է նրա ֆինանսական վիճակի կայունությունը պահպանելու համար։

Մատուցվող ծառայությունների առումով բանկը հիմնականում ներգրավում է հաճախորդների փողերը, և այդ միջոցները բավականին դիվերսիֆիկացված են (իրավաբանական և ֆիզիկական անձանց միջև) և ներդրումներ են կատարում հիմնականում վարկերի մեջ:

«Ռոսբանկ» ՓԲԸ-ի ընթացիկ պարտավորությունները ներառում են.

Պարտավորություններ բանկերի նկատմամբ

Հաճախորդների նկատմամբ պարտավորություններ և խնայողական ավանդներ (ավանդներ),

Հաճախորդների պարտավորությունները իրենց համար տրված ակցեպտներով,

Չվճարված հարկեր և այլն:

Ընթացիկ պարտավորությունների կառուցվածքը ներկայացված է Աղյուսակ 7-ում:

Աղյուսակ 7

«Ռոսբանկ» ՓԲԸ-ի ընթացիկ պարտավորությունների կառուցվածքը

|

Ցուցանիշի անվանումը |

Աբս., միլիոն ռուբլի |

||||||||

|

ֆիզիկական անձանց ավանդները մեկ տարուց ավելի ժամկետով |

|||||||||

|

ֆիզիկական անձանց (ներառյալ անհատ ձեռնարկատերերի) այլ ավանդներ (մինչև 1 տարի) |

|||||||||

|

իրավաբանական անձանց ավանդներ և այլ դրամական միջոցներ (մինչև 1 տարի) |

|||||||||

|

LORO բանկերի թղթակցային հաշիվները |

|||||||||

|

մինչև 30 օր ժամկետով ստացված միջբանկային վարկեր |

|||||||||

|

սեփական արժեթղթեր |

|||||||||

|

տոկոսների, պարտքերի, կրեդիտորական պարտքերի և այլ պարտքերի վճարման պարտավորությունները |

|||||||||

|

կանխիկի ակնկալվող արտահոսք |

|||||||||

|

ընթացիկ պարտավորություններ |

Աղյուսակը ցույց է տալիս, որ ավելի քան մեկ տարի ժամկետով ֆիզիկական անձանց ավանդների գումարն աճել է 3888 մլն ռուբլով։ եւ կազմել 104,98%:

Ֆիզիկական անձանց (ներառյալ անհատ ձեռնարկատերերի) այլ ավանդների գումարը (մինչև 1 տարի ժամկետով) վերլուծված ժամանակահատվածում աճել է 35,871 միլիոն ռուբլով: կամ 139,05%-ով։Իրավաբանական անձանց ավանդների և այլ միջոցների չափը (մինչև 1 տարի ժամկետով) վերլուծված ժամանակահատվածում նվազել է 33124 մլն ռուբլով և կազմել 83,84%։ եւ կազմել է 78.80%։Բացասական դիրքում է նաև մինչև 30 օր ժամկետով ստացված միջբանկային վարկերի գումարը և կազմում է 65.86%։ եւ կազմել 21,61%։

Վերլուծված ժամանակահատվածում տոկոսների վճարման պարտավորությունների չափն աճել է 1,359 միլիոն ռուբլով: և կազմել է 109,22%, դրա պատճառը հասանելի ռեսուրսների բարենպաստ տեղաբաշխման միջոցով եկամուտների աճն է։ Առևտրային բանկի միջոցները ներկայացնում են բանկի պարտավորությունները և սեփական միջոցների աղբյուրները:

Դրամական միջոցների ակնկալվող արտահոսքը նվազել է 25107 մլն ռուբլով։ կամ 85,14%-ով։Ընթացիկ պարտավորությունների գումարը վերլուծված ժամանակահատվածում նվազել է 9004 մլն ռուբլով և կազմել 97,99%։

Վաստակող ակտիվների կառուցվածքը ներկայացված է Աղյուսակ 8-ում:

Աղյուսակ 8

|

Ցուցանիշի անվանումը |

Աբս., միլիոն ռուբլի |

||||||||

|

Միջբանկային վարկեր |

|||||||||

|

Կորպորատիվ վարկեր |

|||||||||

|

Վարկեր ֆիզիկական անձանց |

|||||||||

|

Ներդրումներ լիզինգային գործառնություններում և պահանջների ձեռք բերված իրավունքներ |

|||||||||

|

Ներդրումներ արժեթղթերում |

|||||||||

|

Եկամուտ ստեղծող այլ վարկեր |

|||||||||

|

Եկամուտային ակտիվներ |

Աղյուսակը ցույց է տալիս, որ միջբանկային վարկերն աճել են 36,943 մլն ռուբլով։ եւ կազմել 142,65%:

Իրավաբանական անձանց տրված վարկերը վերլուծված ժամանակաշրջանում կազմել են 101,73%՝ ավելանալով 4117 մլն ռուբլով։ Իրավաբանական անձանց տրված վարկերի մասնաբաժնի աճը և ֆիզիկական անձանց վարկերի մասնաբաժնի նվազումը հիմնականում պայմանավորված է մոտեցման փոփոխությամբ։ գրավի դիմաց.

2016 թվականի ընթացքում կազմակերպություններն ակտիվորեն վարկավորում էին այն պատճառով, որ յուրաքանչյուր ապրանքին ուղեկցվում էր գրավով անշարժ գույքի տեսքով, երբ ֆիզիկական անձանց վարկավորման կարգի հետ կապված վարկային պատմության և այլ գործոնների վերլուծության կարգը միայն խստացվեց.

Ֆիզիկական անձանց վարկերը նվազել են 99690 մլն ռուբլով։ եւ կազմել 58,78% Մուրհակները նվազել են 597 մլն ռուբլով։ և կազմել է 92,74%, լիզինգային գործառնություններում ներդրումները և պահանջների ձեռք բերված իրավունքները 2016 թվականին կազմել են 7526 մլն ռուբլի, վերլուծված ժամանակահատվածում աճել են 269,07%-ով, արժեթղթերում ներդրումներն աճել են 15399 մլն ռուբլով։ եւ կազմել է 111,53% Այլ շահութաբեր վարկերը կազմել են 4009 մլն ռուբլի։ կամ 0,56%, վերլուծված ժամանակահատվածում աճել է 65 մլն ռուբլով: կամ 101,65%-ով, շահութաբեր ակտիվները վերլուծված ժամանակահատվածում նվազել են 142,596 մլն ռուբլով։ կամ 83.28%: Վերլուծված ժամանակահատվածում բանկի ակտիվների և դրա բաղկացուցիչ հոդվածների ընդհանուր արժեքի էական փոփոխություն է տեղի ունեցել: Այս փոփոխությունն առաջին հերթին պայմանավորված է ֆիզիկական անձանց տրված վարկերի (58.78%) և մուրհակների (92.74%) ծավալների փոփոխությամբ։

Տրված վարկերի ապահովվածության աստիճանի, ինչպես նաև դրանց կառուցվածքի վերաբերյալ վերլուծությունները ներկայացված են ներդիրում: 9

Աղյուսակ 9

Վերլուծություն «Ռոսբանկ» ՓԲԸ-ի կողմից տրված վարկերի ապահովության աստիճանի վերաբերյալ

|

Ցուցանիշի անվանումը |

Աբս., միլիոն ռուբլի |

||||||||

|

թողարկված վարկերի համար որպես գրավ ընդունված արժեթղթեր |

|||||||||

|

Գույքն ընդունված է որպես երաշխիք |

|||||||||

|

Վարկային պորտֆելի գումարը |

Աղյուսակից երևում է, որ տրված վարկերի համար որպես գրավ ընդունված արժեթղթերը վերլուծված ժամանակահատվածում նվազել են 20,553 մլն ռուբլով։ եւ կազմել է 82,64%:Որպես երաշխիք ընդունված գույքն ավելացել է 656759 մլն ռուբլով։ կամ 345,20%-ով։

Վարկային պորտֆելը 2016 թվականին կազմել է 620,143 մլն ռուբլի, որի մասնաբաժինը կազմել է 121,64%։ Վերլուծված ժամանակահատվածում նվազել է 31618 մլն ռուբլով։ կամ 95,15%: Բանկը կենտրոնացած է դիվերսիֆիկացված վարկավորման վրա, որի ձևը երաշխիքներն ու երաշխիքներն են: Վարկի գրավադրման ընդհանուր մակարդակը բավականին բարձր է, և վարկերի հնարավոր դեֆոլտը, ամենայն հավանականությամբ, կփոխհատուցվի գրավի չափով։

Բանկը հատուկ ուշադրություն է դարձնում տոկոսավճարներից և վարկային հաստատության մարումներից պայմանագրային միջոցներ ստանալու պայմաններին: Եթե բանկը ակնկալում է ստանալ վարկի ամբողջ տոկոսագումարը և մայր գումարն ամբողջությամբ, սակայն առկա հավանականությամբ, որ այդ միջոցները կստացվեն պայմանագրով նախատեսված ամսաթվից ուշ, ապա ամորտիզացիան գնահատվում է: Բանկը վերլուծում է մաշվածությունը երկու հիմնական ուղղություններով՝ արժեզրկման պահուստ անհատական և կոլեկտիվ հիմունքներով:Բանկը սահմանում է յուրաքանչյուր առանձին նշանակալի վարկի համար պահանջվող պահուստը անհատական հիմունքներով:

Մեկ այլ կարևոր ռիսկ, որին բախվում է բանկը իր գործունեության ընթացքում, իրացվելիության ռիսկն է, որը ռիսկն է, որ Բանկը չկարողանա կատարել իր վճարային պարտավորությունները մարման ժամկետում՝ բնականոն գործունեության ընթացքում և ճնշման ներքո:

Արժութային ռիսկը այն ռիսկն է, որը կապված է ֆինանսական գործիքների արժեքի վրա փոխարժեքի տատանումների ազդեցության հետ: «Ռոսբանկ» ՓԲԸ-ի ղեկավարությունը սահմանել է ռիսկի մակարդակի սահմանաչափեր տարբեր արժույթներով դիրքերի համար՝ Կենտրոնական բանկի պահանջներին համապատասխան: Պաշտոնները վերահսկվում են ամեն օր:

Մեկ այլ ռիսկ, որը կարևոր է բանկի համար, գործառնական ռիսկն է՝ համակարգի ձախողման, մարդկային սխալի, խարդախության կամ արտաքին իրադարձությունների հետևանքով կորստի ռիսկը: Բանկը չի կարող ակնկալել վերացնել բոլոր գործառնական ռիսկերը, սակայն կառավարում է այդ ռիսկերը՝ կիրառելով վերահսկողության համակարգ, ինչպես նաև վերահսկելով հնարավոր ռիսկերը և համապատասխան արձագանքելով: Վերահսկողության համակարգը ապահովում է պարտականությունների արդյունավետ բաշխում, մուտք գործելու ընթացակարգեր, թույլտվություն և համակարգում, անձնակազմի վերապատրաստում և գնահատումներ, ներառյալ ներքին աուդիտը:

«Ռոսբանկ» ՓԲԸ-ի ռիսկերի կառավարման համակարգը Բանկի անձնակազմի, կառավարման մարմինների մեթոդների, մեթոդների, աշխատանքի մեթոդների փոխհարաբերությունն է:

Ֆինանսական գործունեության և վիճակագրության վերլուծություն 2014-2016 թթ. «Ռոսբանկ» ԲԲԸ-ն նշում է բացասական միտումների բացակայությունը, որը հետագայում կարող է ազդել բանկի ֆինանսական կայունության վրա:

2.3 Վարկային գործառնությունների վերլուծություն PJSC Rosbank

Այդ նպատակով մենք կուսումնասիրենք «Ռոսբանկ» ՓԲԸ-ի վարկային պորտֆելի վիճակը (Աղյուսակ 10):

Աղյուսակ 10

Ռոսբանկ ՓԲԸ-ի վարկային պորտֆելի կազմը և կառուցվածքը 2014-2016թթ.

|

Ցուցանիշ |

Աբս., միլիոն ռուբլի |

||||||||

|

Իրավաբանական անձանց համար |

|||||||||

|

այդ թվում՝ ժամկետանց |

|||||||||

|

ֆիզիկական |

|||||||||

|

այդ թվում՝ ժամկետանց |

|||||||||

|

Վարկային պորտֆել |

|||||||||

|

այդ թվում՝ ժամկետանց |

Ինչպես երևում է աղյուսակի տվյալներից, «Ռոսբանկ» ՓԲԸ-ի վարկային պորտֆելը բաղկացած է իրավաբանական և ֆիզիկական անձանց տրամադրված վարկերից։ 2014 թվականին վարկերի գերակշիռ մասը (50.75%) տրամադրվել է իրավաբանական անձանց։ Հետագա տարիներին բանկը փոխել է ուղղությունը և արդեն 2015 թվականին ֆիզիկական անձանց տրված վարկերի տեսակարար կշիռը նվազել է մինչև 37,31%: Ըստ այդմ, աճել է իրավաբանական անձանց վերագրվող վարկերի տեսակարար կշիռը։

Վերլուծված ժամանակահատվածում վարկային պորտֆելի արժեքն աճել է 1.32%-ով` իրավաբանական անձանց տրված վարկերի 35.71%-ով և ֆիզիկական անձանց տրված վարկերի ծավալի 28.94%-ով աճով:

Չնայած իրավաբանական անձանց վարկավորման աճին, ժամկետանց պարտքի տեսակարար կշիռը նվազման միտում է ունեցել՝ 4,23%։ Իրավաբանական անձանց ժամկետանց պարտքերի մակարդակը պարզվել է, որ կիսով չափ է բնակչության ժամկետանց պարտքերի տեսակարար կշիռը, որը վերլուծված ժամանակահատվածում աճել է 8,88%-ով։ Ընդհանուր ժամկետանց պարտքի տեսակարար կշիռը վարկային պորտֆելում 8,7%-ից հասել է 10,32%-ի, ինչը պահանջում էր հնարավոր կորուստների գծով պահուստների ավելացում:

Ֆիզիկական անձանց տրված վարկերի գծով ժամկետանց պարտքի ցուցանիշները կարտացոլենք աղյուսակ 11-ում։

Աղյուսակ 11

«Ռոսբանկ» ՓԲԸ-ի կողմից ֆիզիկական անձանց տրված վարկերի գծով ժամկետանց պարտքը 2014-2016 թթ.

Աղյուսակից երևում է, որ ֆիզիկական անձանց տրամադրված վարկերի ծավալն աճել է 42815 մլն ռուբլով։ եւ կազմել 132,35%։

Աճ է ցույց տվել նաև ֆիզիկական անձանց ժամկետանց պարտքերի ծավալը և կազմել 23718 մլն ռուբլի, աճի մասնաբաժինը կազմում է 187,98%:

Չնայած ժամկետանց պարտքի մասնաբաժնի ավելացմանը 8 մլն ռուբլով։ Ընդհանուր վարկային պորտֆելում Բանկը պահպանում է վարկային ռիսկի գնահատման պահպանողական մոտեցումը և հատուկ ուշադրություն է դարձնում ստանձնած վարկային ռիսկերի պահուստների համարժեքությանը:

Վարկային ռիսկի կառավարման արդյունքը ակտիվների որակավորումն է համապատասխան որակի կատեգորիաներով (Աղյուսակ 12):

Աղյուսակ 12

Ըստ որակական կատեգորիաների որակավորված պարտքի մասնաբաժինը 2014-2016 թթ

Ինչպես երևում է վերը նշված տվյալներից, 2016 թվականին վարկային պորտֆելի հիմնական մասը կազմում է 1-ին և 2-րդ որակի կատեգորիաների վարկային և համարժեք պարտքերը, ինչը վկայում է վարկային պորտֆելի պատշաճ որակի մասին: 2014թ.-ի համեմատ 1-ին և 2-րդ որակի կատեգորիաների վարկերի մասնաբաժինը աճել է 5.3 տ.մ.-ով։

Այս հաջողությունները ձեռք են բերվել «Ռոսբանկ» ԲԲԸ-ում ստեղծված վարկային ռիսկերի կառավարման համակարգի շնորհիվ:

Մասնավորապես, կորպորատիվ վարկային պորտֆելի համար վարկային ռիսկի նվազեցումը ներառում է հետևյալ գործողությունները.

Պորտֆելի դիվերսիֆիկացված կառուցվածքի պահպանում՝ ըստ ոլորտի, տարածաշրջանի, արժույթի, վարկի մարման ժամկետների, գրավի տեսակների, վարկային ապրանքների տեսակների.

Առանձին փոխառուների կամ փոխկապակցված փոխառուների խմբերի համար ռիսկի սահմանաչափերի սահմանում.

Հաճախորդների վարկային հայտերի գնահատման տարբերակված, բազմամակարդակ, ինտեգրված մոտեցման կիրառում:

Մանրածախ վարկավորման ոլորտում բանկի գործունեության կարևորագույն ասպեկտը մանրածախ վարկային պորտֆելի շահութաբերության և առկա վարկային ռիսկերի միջև օպտիմալ հավասարակշռության պահպանումն է՝ հաշվի առնելով դրանց հետագա աճի հնարավոր միտումը: Վարկային ռիսկերի կառավարման հիմնական գործիքներն են.

Սահմանափակումների քաղաքականության բարելավում, ըստ որի վարկերի տրամադրման վերաբերյալ որոշումները կայացվում են կա՛մ հաճախորդների հաշվին, կա՛մ համատեղ ձեռնարկատիրական ստորաբաժանումների և ստորաբաժանումների ներկայացուցիչների կողմից.

Հաճախորդների բազայի ռիսկերի սեգմենտավորման մեթոդաբանության ներդրում;

Սքորինգային մոդելների արդյունավետության մշտական մոնիտորինգ, վարկային ապրանքների և հաճախորդների սեգմենտների գնահատման քարտերի ծածկույթի շարունակական ընդլայնում.

Վարկային ռիսկի գործոններին արագ արձագանք. պայմանների խստացում և/կամ վարկավորման սահմանափակում պոտենցիալ փոխառուների համար, որոնց վարկային ռիսկը գնահատվում է որպես «բարձր»՝ փոխելով և հարմարեցնելով գնահատման մոդելները, վարկային կանոնները և պայմանները.

Վարկառուի ռիսկային սեգմենտից կախված տոկոսադրույքները տարբերելու համար գնային քաղաքականության կիրառում, ինչը թույլ է տալիս ներգրավել բարձրորակ վարկառուների՝ նրանց առաջարկելով ավելի գրավիչ տոկոսադրույքներ՝ նման վարկառուների համար ցածր ռիսկի պատճառով:

Սպառողական վարկավորման պորտֆելի կառուցվածքն ըստ վարկավորման տեսակների ներկայացված է Նկար 3-ում:

Գծապատկեր 3. «Ռոսբանկ» ՓԲԸ-ի վարկային պորտֆելի կառուցվածքը

Գծապատկեր 3-ի տվյալների հիման վրա կարելի է ասել, որ «Ռոսբանկ» ՓԲԸ-ի վարկային պորտֆելի մեծ մասը զբաղեցնում է հիփոթեքային վարկավորումը, որը կազմել է 188,338,4 հազար ռուբլի: սկզբին 2015 թ.

Մոտավորապես նույն ծավալով վարկային պորտֆելի կառուցվածքում են նաև ավտովարկերը՝ 146,623,57 հազար ռուբլի։ և սպառողական վարկեր՝ 114558,3 հազար ռուբլի: Ամենափոքր ծավալը զբաղեցրել են VIP հաճախորդներին և աշխատակիցներին տրամադրված վարկերը՝ 4343,95 հազար ռուբլի։

Համառուսաստանյան վարկանիշի համաձայն, «Ռոսբանկ» ՓԲԸ-ն Ռուսաստանում զբաղեցրել է 2-րդ տեղը հիփոթեքային և փոքր բիզնեսի վարկավորման միջոցով տրամադրված սպառողական վարկերի ծավալով և 7-րդ տեղը Ռուսաստանի բոլոր ռուսական բանկերի մեջ՝ վարկերի ծավալով։ տրամադրվում է ֆիզիկական անձանց:

Ամսական կտրվածքով բանկը հաշվետվություն է ներկայացնում Ռուսաստանի Դաշնության Կենտրոնական բանկ և վերլուծում «Ռոսբանկ» ՓԲԸ-ի վարկավորումը, ինչը հնարավորություն է տալիս բացահայտել յուրաքանչյուր լրացուցիչի կատարողականի արդյունքները: վարկային գրասենյակների, և ընդհանրապես բանկի վարկային գործունեության արդյունքների, ինչպես նաև բանկի վարկային գործունեության ուղղությունների դրական և բացասական միտումների սահմանմանը:

Վարկավորման վերլուծությունը ներառում է վարկային պորտֆելի չափի փոփոխության վերաբերյալ տվյալներ բացարձակ մեծությամբ, քանակական առումով, վարկերի տրամադրումը և մարումն ըստ տեսակների, նշվում են վարկային գործառնություններից ստացված տոկոսային եկամուտները, վարկային պորտֆելը դասակարգվում է ըստ ռիսկային խմբերի:

Մենք կվերլուծենք «Ռոսբանկ» ՓԲԸ-ի վարկային գործառնությունները:

2016 թվականին վարկային ներդրումների ծավալը կազմել է 988 վարկային պայմանագիր՝ 119,992 հազար ռուբլի ընդհանուր գումարով։

Վարկային գործառնությունների բնութագրերն ըստ վարկավորման տեսակների հետևյալն են (աղյուսակ 13).

Աղյուսակ 13

Ռոսբանկ ՓԲԸ-ի վարկային գործառնությունների բնութագրերը 2016թ

Աղյուսակից երևում է, որ 2016 թվականին իրականացվել է 988 վարկային գործարք, որից 74-ը՝ առևտրային, 914-ը՝ սպառողական։

Առևտրային վարկերից փաստացի պարտքը կազմում է 112 507 մլն ռուբլի։ (105,022 մլն ռուբլի ավելի, քան սպառողից):

Առևտրային վարկերից ժամկետանց պարտքը կազմում է 474 մլն ռուբլի։ (471 մլն ռուբլի ավելի, քան սպառողից):

Ներկայացնենք վարկային գործառնությունների կառուցվածքը նկ. 4.

Գծապատկեր 4 - Վարկային գործառնությունների կառուցվածքը

Նկարը ցույց է տալիս, որ սպառողական վարկերը կազմում են 89%, առևտրային վարկերը 78%-ով պակաս են և կազմում են 11%:

Բանկի հաճախորդներին ամենից շատ հետաքրքրում է բնակչությանը ցանկացած նպատակով վարկավորելու ծրագիրը։

Այսպիսով, «Ռոսբանկ» ՓԲԸ-ի վարկավորման վերլուծությունը ցույց է տալիս այս բանկի վարկավորման գործունեության դրական միտումները, ինչպես նաև բանկային ծառայությունների շուկայում առաջարկվող ապրանքների պահանջարկը վարկավորման ոլորտում:

Այս ցուցանիշներն արտացոլում են բանկի անձնակազմի որակյալ մոտեցումը վարկային գործառնություններ իրականացնելիս, ինչը թույլ է տալիս ասել, որ վարկ տրամադրելիս յուրաքանչյուր վարկային գործարք անցնում է հաջորդական և անհրաժեշտ փուլերով։

2.4 Բանկի վարկային գործառնությունների բարելավմանն ուղղված միջոցառումներ «Ռոսբանկ» ՓԲԸ-ի օրինակով.

«Ռոսբանկ» ՓԲԸ-ի վարկային գործառնությունների կառավարման վերլուծությունը բացահայտեց այն խնդիրները, որոնց բախվում է բանկը վարկային գործառնությունների գործընթացում:

Այստեղ կարելի է նշել երկու կետ.

Խնդրահարույց վարկերի հետ աշխատանքի կազմակերպում;

Կենտրոնացեք վարկի հայտի մշակման ժամանակի կրճատման վրա:

Նախ, Բանկի համար ռիսկի հիմնական տեսակը վարկառուների կողմից Բանկի կողմից ստացված վարկերի չմարելու կամ ժամանակին չմարելու ռիսկն է: Չնայած այն հանգամանքին, որ ժամկետանց պարտքի տեսակարար կշիռը փոքր է (0,16%), սակայն կան խոշոր հաճախորդներին տրված անհատական վարկեր, որոնց գծով պարտքը 2015թ. հաշվետու ժամանակաշրջանի սկզբում կազմել է բանկի սեփական կապիտալի 13-18%-ը:

Այս խնդրի լուծմանն ուղղված իր գործունեության ընթացքում «Ռոսբանկ» ՓԲԸ-ն ստեղծում է բավարար պահուստներ վարկերի գծով հնարավոր կորուստների համար, ինչպես նաև պահպանում է վարկային պորտֆելի կառուցվածքը Ռուսաստանի Դաշնության Կենտրոնական բանկի ստանդարտներին համապատասխան և հետևում է դիվերսիֆիկացման ընդունված կուրսին (ռիսկերի բաշխում). )

Երկրորդ, գերմրցակցության և տարբեր վարկային ծառայությունների մատուցման ժամանակակից աշխարհում Rosbank PJSC-ն կարող է կորցնել դիրքերը վարկի հայտի երկար ընթացքի պատճառով (փաստաթղթերի մեծ փաթեթ, վարկառուի վարկունակությունը ստուգելու երկար ժամանակ և այլն) ( Նկար 5) .

Գծապատկեր 5. «Ռոսբանկ» ՓԲԸ-ի խնդիրները վարկային գործառնությունների գործընթացում

Եկեք ավելի մանրամասն քննարկենք «Ռոսբանկ» ՓԲԸ-ում վարկավորման բարելավման հնարավոր ուղիները:

Խնդրահարույց վարկերի հետ գործ ունենալը պետք է ներառի ապահովագրության տարրեր, որոնք բանկերը ներառում են իրենց վարկավորման ծրագրերում, որոշ վարկեր անխուսափելիորեն դառնում են խնդրահարույց: Սա սովորաբար նշանակում է, որ վարկառուն ժամանակին չի կատարել մեկ կամ մի քանի վճարումներ կամ զգալիորեն նվազել է վարկի գրավի արժեքը։ Չնայած յուրաքանչյուր խնդրահարույց վարկ ունի իր առանձնահատկությունները, դրանք բոլորն ունեն որոշ ընդհանուր հատկանիշներ, որոնք բանկիրին ասում են, որ կան որոշակի դժվարություններ.

Ֆինանսական հաշվետվությունների հետաձգման, վճարումներ կատարելու կամ բանկի աշխատակիցների հետ կապը խզելու անսովոր կամ անհասկանալի պատճառներ:

Վարկառուի կողմից մաշվածության, կենսաթոշակային ծրագրերում կատարվող մուծումների, գույքագրման գնահատման, հարկերի հաշվարկման կամ եկամտի հաշվարկման մեթոդների ցանկացած չնախատեսված փոփոխություն:

Պարտքի վերակառուցում կամ շահաբաժիններ վճարելուց հրաժարվել, փոխառուի վարկային վարկանիշի փոփոխություն.

Վարկառուի բաժնետոմսի գնի անբարենպաստ փոփոխություններ.

Մեկ կամ ավելի տարիների զուտ վնասների առկայությունը, որը չափվում է ակտիվների, սեփական կապիտալի եկամտաբերության կամ շահույթի հիման վրա մինչև տոկոսները և հարկերը:

Վարկի հետ կապված խնդիրների դեպքում կարելի է առաջարկել հետևյալ հիմնական քայլերը, որոնք օտարերկրյա փորձագետները նկարագրում են վարկի մարման պլանների մշակման հետ կապված՝ խնդրահարույց իրավիճակի դեպքում բանկային միջոցների վերականգնման գործընթացը.

Միշտ նկատի ունեցեք նման ծրագրերի մշակման նպատակը՝ առավելագույնի հասցնել բանկի հնարավորությունները՝ ստանալով իր միջոցների ամբողջական փոխհատուցում:

Շատ կարևոր է արագ բացահայտել և զեկուցել վարկի հետ կապված ցանկացած խնդիր:

Նման պլանների մշակման պատասխանատվությունը առանձնացրեք վարկավորման գործառույթից՝ որոշակի վարկային պատասխանատուի հետ հնարավոր շահերի բախումից խուսափելու համար:

Վարկի աշխատակիցները պետք է հնարավորինս շուտ քննարկեն խնդրահարույց վարկառուի հետ հնարավոր խնդիրները, հատկապես ծախսերի կրճատման, դրամական միջոցների հոսքի ավելացման և կառավարման բարելավման հետ կապված:

Բնականաբար, ամենից ընդունելի տարբերակը միշտ էլ վարկային պայմանագրի պայմանների վերանայումն է, ինչը բանկին և նրա հաճախորդին հնարավորություն է տալիս վերսկսել բնականոն գործունեությունը: Եթե անգամ վարկային պայմանագրի հետ կապված լուրջ խնդիրներ կան, ապա բանկը կարող է նման խնդիրներ ունենալ հաճախորդի հետ։

Ապահովագրությունը և բավարար երաշխիք ներգրավելը թույլ է տալիս մարել վարկերը և փոխհատուցել վարկի տոկոսների գծով բանկում կրած վնասները ապահովագրական ընկերությունից ապահովագրական հատուցման կամ գրավի ներդրման միջոցով: Այնուամենայնիվ, գրավի ներդրման բարդ և բարդ ընթացակարգի համատեքստում վստահելի ապահովագրական ընկերությունում վարկի ապահովագրությունն ավելի նախընտրելի է թվում, քանի որ այս իրավիճակում ապահովագրական ընկերությունը, այլ ոչ թե բանկը, զբաղվում է գրավի, նրա խնդիրներով. մատչելիություն, Անվտանգություն, խնայում է գումար բանկի համար և աշխատանքային ժամեր վարկային ստորաբաժանումների և ծառայությունների անվտանգության աշխատակիցների համար:

Վարկառուների կողմից իրենց պարտավորությունները չկատարելու պատճառով ֆինանսական կորուստները նվազեցնելու նպատակով բանկը ձեռնարկում է հետևյալ ակտիվ քայլերը.

Խնդրահարույց (ժամկետանց) պարտքերի կարգավորումը վերակառուցման միջոցով այն դեպքերում, երբ տնտեսական արդյունավետությունը պայմանավորված է ֆինանսական նպատակահարմարությամբ և վարկառուների գործունեության զարգացման բիզնես ծրագրերով.

Աշխատել խնդրահարույց (ժամկետանց) վարկային պարտքերի հետ ժամկետանց պարտքերի հավաքագրման բոլոր փուլերում՝ օգտագործելով մշակված և կատարելագործված ռազմավարությունները, այդ թվում՝ արտաքին գործընկերների ներգրավմամբ.

Վատ պարտքերի հավաքագրում դատարանում, ներառյալ սնանկության վարույթին մասնակցությունը և վարկառուների ֆինանսական վերականգնումը:

Վերոնշյալ միջոցառումների իրականացման շնորհիվ բանկը կարող է վերահսկել վարկային պորտֆելի որակը, կանխատեսել և նվազագույնի հասցնել Բանկի համար պահուստների և վերջնական կորուստների քանակը: Ռոսբանկ ԲԲԸ-ի վարկային գործառնությունների բարելավման հիմնական ուղղությունները ներկայացված են Նկար 6-ում:

Եկեք ավելի սերտ նայենք յուրաքանչյուր ուղղությամբ:

1. Վարկային պորտֆելների որակի բարելավում.

Վարկային պորտֆելի որակի կառավարման արդյունավետ համակարգ ստեղծելու համար վարկային հաստատությանը կարող է առաջարկվել ապահովել միջոցառումների համալիր, մասնավորապես.

Ընտրված վարկավորման ռազմավարությանը համապատասխան վարկային պորտֆելի ձևավորում՝ պարբերաբար հարմարեցված շուկայական իրավիճակին, ինչպես նաև բավարարելով վարկային ռիսկի, իրացվելիության և շահութաբերության օպտիմալ ցուցանիշները.

Իրականացնել որակյալ կադրերի ընտրություն, ովքեր իրենց գործառույթները կիրականացնեն փորձառու ղեկավարների ղեկավարությամբ՝ աշխատանքային հստակ մոտիվացիայի առկայության դեպքում.

շուկայի հետազոտության, վաճառքի կառավարման, անձնակազմի վերապատրաստման, պոտենցիալ հաճախորդների բացահայտման և նրանց վարկավորման հեռանկարների վերլուծության հստակ մեխանիզմի մշակում;

Վարկային ակտիվների շարունակական մոնիտորինգի իրականացում` հաշվի առնելով վարկային պորտֆելի հարաբերական անկայունությունը, առաջին հերթին վատթարացող վարկերը բացահայտելու և դրանցից հրաժարվելու նպատակով (անհանգստացնող վարկը պետք է բացահայտվի մինչև այն խնդրահարույց դառնա, որպեսզի ժամանակին որոշում կայացվի. վարկային հարաբերությունների պահպանման կամ դադարեցման մասին).

Կայուն շահութաբերության ձեռքբերում՝ կարգավորելով վարկերի կենտրոնացումը և սահմանելով վարկավորման թիրախներ, ինչպիսիք են, օրինակ, ընթացիկ վարկերի ընդհանուր ծավալից խնդրահարույց վարկերի առավելագույն մակարդակը.

Վարկային պորտֆելի հետահայաց և ընթացիկ վիճակի կանոնավոր վերլուծություն` բանկի ղեկավարությանը ժամանակին տեղեկացնելու վարկավորման ռազմավարությունից շեղումների և կառավարման օբյեկտիվ տեղեկատվության ձևավորման մասին:

Հաշվի առնելով վերլուծված բանկի վարկային պորտֆելների որակի բարելավման խնդիրը, կարևոր է հասկանալ, որ վարկային գործունեության որակը մեծապես կախված է վարկային ռիսկի կառավարման որակից:

2. Վարկային և ֆինանսական գործառնությունների ընդլայնում հաճախորդների բոլոր խմբերի հետ:

Գործունեության ընդլայնումն իրականացվում է բանկի կողմից՝ փնտրելով բանկային ապրանքների և ծառայությունների առավել շահավետ ինչպես առկա, այնպես էլ ապագա շուկաները՝ հաշվի առնելով հաճախորդների իրական կարիքները: Ելնելով դրանից՝ բանկային մարքեթինգի հիմնական նպատակներից մեկը նոր հաճախորդներ ներգրավելն է՝ ինչպես ավանդատուների, այնպես էլ վարկառուների։ Դրա համար բանկը մշակում և առաջարկում է նոր ծառայություններ, բարելավում առկաների որակը:

Մարքեթինգի կազմակերպումը հիմնված է հետևյալ սկզբունքների վրա՝ բանկի կառուցվածքի և նրա աշխատակիցների կողմնորոշումը շուկայավարման որոշակի նպատակներին հասնելու համար, բանկի մարքեթինգային քաղաքականության իրականացում; Բանկում մարքեթինգի համալիր կազմակերպում, ներառյալ վերլուծություն, կանխատեսում և պլանավորում, մարքեթինգային ծառայության խթանում դրա զարգացման մեջ. մարքեթինգի ոլորտում աշխատողների խորացված ուսուցում, մարկետինգային որոշումների նկատմամբ վերահսկողության ապահովում։

3. Բանկի գրասենյակներում սպասարկման որակի բարելավում և հերթերի կրճատում

Ծառայության որակի բարելավման հիմնական նպատակը պետք է լինի հաղորդակցման տարբեր ուղիներով եկող հաճախորդների կարծիքների մանրակրկիտ ուսումնասիրությունը, ինչպես նաև հաճախորդների ակնկալիքներին համապատասխան բանկի գործընթացների բարելավումը:

Բանկը պետք է կիրառի դիմումների մշակման միասնական համակարգ։ Տեխնոլոգիական գործընթացը նախատեսում է հաճախորդների խնդրանքների քննարկում մասնագիտացված մասնագետների կողմից: Բողոքարկման պատճառները մանրակրկիտ վերլուծվում են, այդ թվում՝ դրանց ստացման ուղիների համատեքստում։ Եզրակացությունները պարբերաբար ներկայացվում են բանկի ղեկավարության ուշադրությանը, որոշումներ են կայացվում փոփոխելու տեխնոլոգիական գործընթացները։

Հաճախորդների հարցումների հետ աշխատանքի կազմակերպման կարևոր փուլ պետք է լինի Հաճախորդների սպասարկման ծառայության ստեղծումը: Նրա առաջադրանքները ներառում են Ինտերնետում հաճախորդների հարցումների նույնականացում, հաճախորդների հետ շփվելը և այն խնդիրների վերլուծությունը, որոնք հանգեցրել են հարցումների առաջացմանը: Վերլուծական տվյալների հիման վրա ծառայությունը բացահայտում է բանկի բիզնես գործընթացներում առկա թերությունները և առաջարկներ ձևակերպում դրանց վերացման համար՝ դրանով իսկ բարելավելով հաճախորդների սպասարկման որակը:

4. Վարկային ռիսկերի կառավարման համակարգի կատարելագործում

Օպտիմալացման վերլուծության մեթոդը բաղկացած է մնացորդային հաշիվների վրա միջոցների վերաբաշխումից, որը, տվյալ սահմանափակումների դեպքում, օրինակ՝ իրացվելիության պահանջվող մակարդակի սահմանմամբ, ապահովում է դիտարկվող ցուցանիշի առավելագույնի հասցումը, օրինակ՝ որոշելով անհրաժեշտ նվազագույն գումարը, որը պետք է. ձեռքի տակ լինել.

Հաշվեկշռի օպտիմալացումը բնութագրվում է վերլուծության բարձր մակարդակով և հանդիսանում է առևտրային բանկում ֆինանսական կառավարման հիմնական տարրերից մեկը: Վերլուծության սկզբում ընտրվում է օպտիմիզացված ցուցանիշը, օպտիմալացման տեսակը, սահմանվում են սահմանափակումներ, այսինքն՝ սահմանվում են հսկիչ պարամետրերի թույլատրելի արժեքները, որոնք պետք է լինեն գծային ֆունկցիաներ կամ գծային գծայինի բաժանման գործակիցը։ . Այնուհետև որոշվում են հաշիվները՝ ի հաշիվ այն միջոցների, որոնց վրա իրականացվում է օպտիմալացում և դրանց փոփոխության միջակայքը, որից հետո կատարվում է օպտիմիզացված ցուցանիշի փուլային հաշվարկ:

5. Մասնաճյուղային ցանցի արդիականացում

Տարածաշրջանային ցանցի զարգացման ռազմավարություն ընտրելիս բանկը պետք է ելնի այն փաստից, որ այդ ռազմավարությունը գործառական է, և դրա կոնկրետ նպատակներն ու խնդիրները ձևակերպված են կորպորատիվ ռազմավարությանը համապատասխան՝ հաշվի առնելով բանկի ռեսուրսային հնարավորությունները, ներքին տեխնոլոգիաների որակը, մրցակցային դիրքը, գործունեության առաջնահերթ ոլորտները, ինչպես նաև առկա ցանցի գործունեության առանձնահատկությունները և արդյունավետությունը: Բանկը պետք է հստակ սահմանի, թե ինչ նպատակներ են լինելու տարածաշրջանային ցանցի զարգացման համար՝ գրավել որոշակի շուկայական մասնաբաժին կամ բարձրացնել շահութաբերությունը, ավելացնել ռեսուրսների բազան կամ փնտրել միջոցների ներդրման լրացուցիչ հնարավորություններ: Ելնելով ցանցի զարգացման նպատակային կողմնորոշումից՝ բանկը պետք է որոշի տարածաշրջանային ցանցի զարգացման ռազմավարության տեսակը։

«Ռոսբանկ» ՓԲԸ-ում հայտերի քննարկման ժամանակը կրճատելու աշխատանքներում խորհուրդ է տրվում միջոցներ ձեռնարկել՝ վերացնելու այս խնդիրը առաջացնող պատճառները.

Վարկավորման համար փաստաթղթերի մեծ փաթեթ։

Ավելի շատ հաճախորդներ ներգրավելու համար անհրաժեշտ է վերանայել և կրճատել վարկ ստանալու համար անհրաժեշտ փաստաթղթերի քանակը։

Մասնագետների սխալներ (փաստաթղթերի թերություններ).

Սա պահանջում է անձնակազմի հետ նպատակային աշխատանք:

Սրանք են «Ռոսբանկ» ՓԲԸ-ի վարկային գործառնությունների կառավարումը բարելավելու հիմնական քայլերը: Ուզում եմ ընդգծել, որ աշխատության մեջ այս հարցի ուսումնասիրության հիմնական գաղափարը համակարգված մոտեցումն է, որի անհրաժեշտությունն ակնհայտ է, երբ խոսքը վերաբերում է այնպիսի բարդ խնդիրների, ինչպիսիք են վարկավորման հարցերը։

Արդյունքում, կարելի է ասել, որ «Ռոսբանկ» ՓԲԸ-ն որպես ժամանակակից առևտրային բանկ «համընկնում է ժամանակի հետ»՝ վարելով ճկուն վարկային քաղաքականություն, որը համապատասխանում է ներքին վարկային շուկայի վերջին պահանջներին։ Այնուամենայնիվ, վերլուծության ընթացքում հայտնաբերված խնդիրները (վարկառուների կողմից վարկերի չմարելու կամ ժամանակին չմարելու ռիսկը, վարկի հայտի երկարաժամկետ մշակումը) ստիպում են մտածել բանկի վարկային քաղաքականության ապագայի մասին, որը. հեռու է անամպ լինելուց:

Եզրակացություն

Ուսումնասիրելով բանկի և դրանց կազմակերպման վարկային գործառնությունները՝ կարող ենք եզրակացնել, որ ժամանակակից պայմաններում վարկավորման գործընթացը հանդիսանում է ժամանակակից տնտեսության ողնաշարը և օգտագործվում է բանկերի կողմից եկամուտ ստեղծելու համար։

Վարկային գործառնություններն իրականացվում են անվճար կանխիկի առկայության դեպքում: Փոխառված արժեքը վաճառվում է վճարման, մարման և շտապ կարգով: Վարկային հարաբերությունների հիմնական հատկանիշներն են մարումը, հրատապությունը և վճարումը, այսինքն՝ միջոցները տրամադրվում են որոշակի ժամկետով, պետք է վերադարձվեն, և դրանց օգտագործման համար վարկառուն որոշակի գումար է վճարում փոխատուին։

Առևտրային բանկը կազմակերպություն է, որի հիմնական գործառույթը տնտեսվարող սուբյեկտների ազատ միջոցների մոբիլիզացումն ու տնտեսության մեջ տեղաբաշխումն է։ Այս գործառույթի իրականացումն ազդում է վարկային պոտենցիալ միջոցների ձևավորման և օգտագործման վրա: Վարկավորումը առևտրային բանկի ամենաշահութաբեր և ամենավտանգավոր ակտիվ գործունեությունն է: Հետևաբար, եթե բանկի նպատակն է առավելագույնի հասցնել շահույթը, ապա այն պետք է մեծ ուշադրություն դարձնի վարկավորման գործառնություններին։ Այս նպատակին հասնելու համար բանկը պետք է կառավարի իր ռեսուրսային բազայի ձևավորման գործընթացը և արդյունավետ օգտագործի այն։

Ներկայումս առևտրային բանկերի ռեսուրսների արդյունավետ օգտագործման հարցը բանկային պրակտիկայի կարևոր խնդիր է։

Առևտրային բանկի ռեսուրսների արդյունավետ կառավարումը բավականին բարդ թեմա է ռուսական բանկային տեսության մեջ: Այժմ յուրաքանչյուր բանկ յուրովի է կազմակերպում ռեսուրսների կառավարման իր աշխատանքը։ Դա պայմանավորված է շուկայի տարբեր հատվածներով, որոնցում գործում է որոշակի բանկ, ռեսուրսների կառավարման ընդհանուր ընդունված մեթոդաբանության բացակայությամբ: Ուստի շուկայի յուրաքանչյուր մասնակից պետք է զարգացնի այս խնդիրը՝ հաշվի առնելով բանկային ծառայությունների շուկայում բանկի գործունեության և դիրքի առանձնահատկությունները։

Վարկի նպատակը եկամուտ ստեղծելն է: Չհետապնդելով այս նպատակը՝ պարտապանը չի վերցնում, իսկ պարտատերը վարկ չի տրամադրում։ Վարկատուն հույս ունի տոկոսներ ստանալ կապիտալի վրա՝ հաշվի առնելով ռիսկայնության աստիճանը։ Վարկառուն հույս ունի, որ փոխառու միջոցներն օգտագործելով՝ կկարողանա եկամուտ ստանալ, որը կբավարարի վարկատուին տոկոս վճարելու համար։

Կարճաժամկետ և երկարաժամկետ վարկավորման գործընթացով տեղի է ունենում երկրի ֆինանսական համակարգում միջոցների վերաբաշխման գործառույթը։

Վարկային և վարկային գործառնությունների համար գրավի հիմնական ձևերն են՝ գրավը, երաշխիքը և բանկային երաշխիքը: Ռուսական պրակտիկայում լայնորեն զարգացել է անվտանգության տարբեր ձևերի կիրառումը:

Վարկային գործառնությունների իրականացումն անմիջականորեն կապված է ռիսկի հետ։ Առանձնահատուկ ուշադրություն է դարձվում վարկային ռիսկին, քանի որ վերջին տարիներին հստակ բացահայտվել է վարկային ռիսկի ազդեցության աստիճանը վարկային գործառնությունների գործունեության, ինչպես նաև ամբողջությամբ ռուսական բանկերի գործունեության վրա։ Ուստի ռիսկը նվազեցնելու համար դիտարկվել է ոչ միայն դրա էությունը, այլեւ կառավարումը։

Խոսելով «Ռոսբանկ» ՓԲԸ-ի մասին՝ հարկ է նշել, որ իր զարգացման ընթացքում բանկը հենվում է տարբեր ոլորտների ձեռնարկությունների և կազմակերպությունների հետ աշխատելու հարուստ փորձի և սեփականության ձևերի վրա:

Ժամանակակից պայմաններում ռեսուրսների կառավարման հարցը առանձնակի արդիական է, քանի որ բանկի գործունեության հիմնական ֆինանսական ցուցանիշը՝ շահույթը, կախված է նրանից, թե որքան արդյունավետ են օգտագործվում բանկի ռեսուրսները։ Շահույթի աճի ինչպես ծավալը, այնպես էլ դինամիկան կախված է ռեսուրսների ճիշտ օգտագործումից։

«Ռոսբանկ» ՓԲԸ-ի վարկային գործառնությունների կառավարման վերլուծությունը բացահայտեց այն խնդիրները, որոնց բախվում է բանկը վարկային գործառնությունների գործընթացում:

Վարկային գործառնությունների այս խնդիրները հիմք են տալիս «Ռոսբանկ» ՓԲԸ-ում վարկային գործառնությունների կառավարման բարելավման առաջարկների մշակման համար:

Վարկառուների կողմից իրենց պարտավորությունները չկատարելու պատճառով ֆինանսական կորուստները նվազեցնելու նպատակով բանկը ձեռնարկում է հետևյալ ակտիվ քայլերը.

Խնդրահարույց (ժամկետանց) պարտքերի կարգավորումը վերակառուցման միջոցով այն դեպքերում, երբ տնտեսական արդյունավետությունը որոշվում է ֆինանսական վճարունակությամբ և վարկառուների գործունեության զարգացման բիզնես ծրագրերով.

Ժամկետանց պարտքերի հավաքագրման բոլոր փուլերում խնդրահարույց (ժամկետանց) վարկերի հետ կապված մշակված և կատարելագործված ռազմավարություններ, այդ թվում՝ արտաքին գործընկերների ներգրավմամբ.

Դատարանում խնդրահարույց (ժամկետանց) պարտքերի հավաքագրում, այդ թվում՝ սնանկության ընթացակարգերին մասնակցություն և վարկառուների ֆինանսական վերականգնում։

Մատենագիտություն

Ալեքսանդրովա Ն.Գ., Ալեքսանդրով Ն.Ա. Բանկեր և բանկային գործունեություն հաճախորդների համար: - Սանկտ Պետերբուրգ: Piter, 2015. - 224 p.

Բանկային գործ: Դասագիրք / Էդ. պրոֆ. ՄԵՋ ԵՎ. Կոլեսնիկովա,. - Մ.: Ֆինանսներ և վիճակագրություն, 2014. - 464 էջ.

Բանկային գործ: Դասագիրք / Էդ. պրոֆ. ՄԵՋ ԵՎ. Սոլովյովը։ - Մ.: Ֆինանսներ և վիճակագրություն, 2015. - 364 էջ.

Բանկային գործ: Դասագիրք - 2-րդ հրտ., Վերանայված: և լրացուցիչ / Էդ. Օ.Ի. Լավրուշինա - Մ.: Ֆինանսներ և վիճակագրություն, 2014. - 672 էջ.

Վեշկին Յու.Գ., Ավագյան Գ.Լ. Առևտրային բանկի գործունեության տնտեսական վերլուծություն [Տեքստ]. ուսումնական ուղեցույց - Մ .: Վարպետ: INFRA-M, 2016. - 352 էջ.

Վոլկով Ս. Ռիսկերի կառավարման ռազմավարություն [Տեքստ] / Ս. Վոլկով. - M.: INFRA, 2015. - 321 p.

Voronin Yu.M. Բանկային ռիսկերի կառավարում [Text] / Yu.M. Voronin. - Մ.: ՆՈՐՄԱ, 2015. -258 էջ.

Գալանով Վ.Ա., Բանկային գործունեության հիմունքներ. Դասագիրք. - 2-րդ հրատ. [Տեքստ]: - Մ.: ՖՈՐՈՒՄ, 2014.-288s.

Գերասիմով Բ.Ի. Գիտական հետազոտությունների հիմունքներ [Տեքստ]. - Մ.: Ֆորում, 2015. - 272 էջ.

Գերասիմովա E. B. Բանկային գործառնություններ [Տեքստ]. - Մ.: Ֆորում, 2016. - 376 էջ.

GrüningH.Van Բանկային ռիսկերի վերլուծություն Կորպորատիվ կառավարման և ֆինանսական ռիսկերի կառավարման գնահատման համակարգ [Text] / GrüningH. Van, Brajovic S. - M.: Ves Mir, 2015. - 304 p.

Dydykin A.V. Բանկերի ռիսկերի կառավարման համակարգը. դրա պարամետրերի բարելավում և օպտիմալացում, տնտեսական գիտությունների թեկնածուի ատենախոսություն [Տեքստ] / Dydykin A.V. -Սարանսկ, 2015. -211 էջ.

Եվսյուկով Վ.Վ. Համապարփակ մոտեցում բանկի վարկային պորտֆելի ձևավորմանը / Վ.Վ. Եվսյուկով // Բանկային գործ, 2014. - թիվ 7: - S. 18-25.

Ժարկովսկայա Ե., Արենդս Ի. Բանկային գործ. դասախոսությունների դասընթաց. - M: IKF Omega - L, 2014.- 399 p.

Ժուկով E.F. Բանկային ռիսկեր [Տեքստ] / E.F. Zhukov. - M.: UNITI, 2016. - 354 p.

Ivanov A.P. Բանկի վարկը որպես ձեռնարկության ներդրման ձև// Ֆինանսներ. - 2014. - թիվ 4: - էջ 18-22

Ioda E.V. Բանկային ռիսկերի դասակարգում և դրանց օպտիմալացում [Տեքստ] / E. V. Ioda, L.L. Մեշկովը։ - Մ.: Հրատարակչություն Թամբ. պետություն տեխ. un-ta, 2014. - 120 p.

Կիրեև Վ.Լ. Բանկային գործ [Տեքստ]՝ դասագիրք.- Մ.՝ KNORUS, 2015.- 240-ական թթ.

Կիսելև Վ.Վ. Բանկային կապիտալի կառավարում (տեսություն և պրակտիկա): - Մ.: OAO հրատարակչություն «Տնտեսություն», 2015. - 256 էջ.

Կոմարովա Կ. Բազել III. կապիտալի բարեփոխում//Բիզնես բանկերը և աշխարհը. - 2015. - թիվ 6: - էջ 21-29

Կոստյուչենկո Ն.Ս. Վարկային ռիսկերի վերլուծություն [Տեքստ] / Ն.Ս. Կոստյուչենկո. - Սանկտ Պետերբուրգ: ITD «Scythia», 2015. - 440 p.

Կրիվոշեև Վ. Բանկային ռիսկերի կառավարում [Տեքստ] / Վ. Կրիվոշեև. - Մ.: ՆՈՐՄԱ, 2015. - 462 էջ.

Kudryavtsev O. Ռիսկերի նվազեցման համակարգ [Text] / O. Kudryavtsev. - M.: UNITI, 2014. -349 p.

Կուրոչկին Ա.Վ. Առևտրային բանկի ռեսուրսների կառավարման հիմունքները ժամանակակից պայմաններում // Ֆինանսներ և վարկ. - 2015. - No 5. - S. 6-9

Կուրոչկին Ա.Վ. Առևտրային բանկի ռեսուրսների բազայի աղբյուրների կառուցվածքի օպտիմալության չափանիշներ // Ֆինանսներ և վարկ. - 2015. - No 9. - S. 7-11

Կլյուչնիկով Մ.Վ. Առևտրային բանկերի ֆինանսական գործունեությունը բնութագրող ցուցանիշների վերլուծություն // Ֆինանսներ և վարկ. - 2013.- No 20. - S. 40-47

Նմանատիպ փաստաթղթեր

Առևտրային բանկի վարկային գործառնությունների հայեցակարգը, դրանց իրավական կարգավորումը: Վարկավորման հիմնական սկզբունքները, արտադրական փոփոխությունները և ապրանք-դրամ հարաբերությունները. Վարկի ձևերը՝ առևտրային, հիփոթեքային, պետական, միջբանկային և այլն։

թեզ, ավելացվել է 07/07/2017 թ

Առևտրային բանկերի ակտիվ գործառնությունների համակարգում ֆիզիկական անձանց վարկավորման տեսական հիմունքների ներկայացում. Ուսումնասիրվող բանկի ֆիզիկական անձանց հետ վարկային գործարքների վերլուծություն. Բանկի վարկային գործառնությունների բարելավմանն ուղղված միջոցառումների մշակում.

թեզ, ավելացվել է 26.08.2017թ

Բանկային վարկերի դասակարգում. Ուկրաինայում բանկերի վարկային գործունեության նորմատիվ-իրավական կարգավորումը. Վարկային գործառնությունների և դրանց վերաբերյալ ռիսկերի վերլուծություն «Ֆինանսներ և վարկ» բանկի օրինակով: վարկային շուկայում բանկի գործունեության զարգացման հեռանկարները.

թեզ, ավելացվել է 15.12.2012թ

Առևտրային բանկի վարկային գործառնությունների կարգավորում. Վարկային պորտֆելի վիճակի և դինամիկայի, իրավաբանական անձանց հետ վարկային գործարքների շահութաբերության վերլուծություն Ռուսաստանի Դաշնության Խնայբանկի Չելյաբինսկի մասնաճյուղում: Վարկավորման բարելավմանն ուղղված միջոցառումներ.

թեզ, ավելացվել է 07/03/2012 թ

Վարկային գործառնությունների կառավարման ասպեկտների ուսումնասիրություն, առեւտրային բանկի վարկային գործառնությունների արդյունավետության վերլուծություն։ Վարկային գործառնությունների էության և տեսակների որոշում, դրանց կառավարման իրագործելիությունը. Վարկային գործառնությունների ուսումնասիրման վիճակագրական մեթոդներ.

կուրսային աշխատանք, ավելացվել է 14.02.2010թ

Վարկային գործառնությունների էությունն ու դերը. Չիտայի շրջանային մասնաճյուղի ֆինանսական վիճակի վերլուծություն. Իր վարկային գործառնությունների արդյունավետությունը բարելավելու հիմնական միջոցառումները: Անդրբայկալյան երկրամասի Ագինսկի Բուրյաթ շրջանի վարկային շուկայի բնութագրերը.

թեզ, ավելացվել է 14.01.2015թ

Վարկային գործառնությունների էությունը, ձևերը և գործառույթները. Ժամանակակից վարկային համակարգի գործունեության սկզբունքները առևտրային բանկերում. Անհատ ձեռնարկատերերի միկրովարկավորման կազմակերպում. Խնդրահարույց վարկերի հետ աշխատանքի օպտիմալացման առաջարկություններ.

թեզ, ավելացվել է 23.03.2015թ

Առևտրային բանկերի կողմից վարկավորման հայեցակարգը և սկզբունքները. Ֆիզիկական անձանց վարկավորման գործընթացի կազմակերպման տարատեսակներն ու առանձնահատկությունները. Վարկային գործառնությունների վերլուծություն ԲԲԸ «ՌՈՍԲԱՆԿ»-ի օրինակով, դրանց ընդհանուր բնութագրերը, գնահատումը և արդյունավետության բարձրացման ուղիները:

կուրսային աշխատանք, ավելացվել է 09/11/2010 թ

Բանկային վարկավորման սկզբունքները. Բանկի վարկային գործառնությունների տեսակները. Վարկավորման ձևերը և կարգը: Վարկային գործընթացը և դրա փուլերը. Բանկային վարկավորման գործառնությունների որոշ տեսակներ` մուրհակային վարկ, ֆակտորինգային վարկավորում, ֆորֆեյտինգ:

կուրսային աշխատանք, ավելացվել է 18.11.2003թ

Վարկային գործառնությունների էությունն ու տեսակները. վարկավորման փուլերը. Առևտրային բանկի վարկային գործառնությունների կառավարման արդյունավետության վերլուծություն: Տոկոսադրույքի քաղաքականության ազդեցությունը վարկային գործառնությունների շահութաբերության վրա. Վարկային գործառնությունների կառավարում.

Այս կամ այն խնդիրները կան մարդկային գործունեության բոլոր ոլորտներում։ Վարկային շուկան բացառություն չէ։ Վարկային ապրանքների նկատմամբ պահանջարկի ահռելի աճի պատճառով այս ոլորտում ավելի ու ավելի շատ խնդիրներ են առաջանում։ Հիմնականը ֆիզիկական անձանց տրված վարկերի գծով ժամկետանցության առկայությունն է։ Պոտենցիալ փոխառու անձինք նույնպես շատ խոչընդոտներ ունեն վարկատուից համապատասխան պայմաններով և նվազագույն պահանջներով վարկ ստանալու համար: Ուստի ցանկացած անձ, ով որոշում է վարկային հարաբերությունների մեջ մտնել, պետք է ծանոթանա այն դժվարությունների ցանկին, որոնց կարող է հանդիպել:

Առաջին բանը, որին առերեսվում է բանկ եկած անհատը, բանկի պահանջն է՝ տրամադրել իր մասին բոլոր հավաստի տեղեկությունները, իր աշխատանքի, եկամուտների, ունեցվածքի, ընտանիքի անդամների և այլնի մասին: Հարցաթերթում նշված բոլոր տվյալները պետք է հաստատվեն համապատասխան վկայականներով կամ փաստաթղթերով: Վարկառուն պատասխանատվություն է կրում տրամադրված տեղեկատվության ճշգրտության և փաստաթղթերի իսկության համար, և պետք է հիշել, որ բանկի անվտանգության ծառայությունը ստուգում է բոլոր հնարավոր պարտապաններին, բացառություններ չկան: Այս փուլում բանկի վարկային բաժնի հաճախորդների մեծ մասը վերացված է, քանի որ. նրանք չեն կարողանում հաղթահարել վճարունակության թեստը։

Այն դեպքում, երբ բանկի հաճախորդն անցել է անվտանգության ստուգումը, նա ստիպված է լինելու հանդիպել մի շարք դժվարությունների։ Բազմաթիվ բանկեր, իրենց ռիսկերը նվազեցնելու համար, հաճախորդներից պահանջում են ապահովություն ապահովել գույքի գրավի տեսքով (ոչ ամեն քաղաքացի ունի արժեքավոր գույք), երրորդ կողմի երաշխիքներ (միայն հազվադեպ դեպքերում, նույնիսկ ամենամոտ մարդիկ համաձայնում են գործել որպես վարկի երաշխավոր), բանկային երաշխիք (գրեթե անհնար է ֆիզիկական անձի համար այն ստանալ) կամ պատասխանատվության ապահովագրություն (վարկառուի համար հավելյալ ծախսեր): Մի կողմից վարկի ապահովումը թույլ է տալիս ստանալ վարկի ավելի ցածր տոկոսադրույք, բայց մյուս կողմից այն գրեթե միշտ լրացուցիչ ծախսեր է առաջացնում հաճախորդի համար:

Եթե բանկը չի պահանջում փաստաթղթերի մեծ փաթեթի տրամադրում, վարկի ապահովում, ապա, ամենայն հավանականությամբ, բարձր տոկոսադրույք կսահմանի վարկի վրա։ Նման միջոցներն անհրաժեշտ են վարկային հաստատության բարձր ռիսկերը փոխհատուցելու համար: Բանկերը թողարկում են նաև պարտադիր վճարման ժամանակացույց, որտեղ նշվում են վարկի չափն ու ժամկետները: Բանկն իրավունք չունի այն միակողմանիորեն փոխել՝ առանց պարտապանին ծանուցելու, սակայն, վճարումների դրույքաչափից շեղվելը հղի է հետևանքներով. ուշ վճարումների համար տույժերն ու տուգանքները երբեմն հսկայական չափերի են հասնում:

Եվ կա խնդիրների ցանկ, ինչպիսիք են.

1) թույլ ֆինանսական բազա ունեցող փոքր առևտրային բանկերի առկայությունը (նրանք չեն կարողանում հաղթահարել հաճախորդների կարիքները, սահմանափակվում են կարճաժամկետ վարկային գործառնություններով, ներդրումներ չեն կատարում տնտեսական ոլորտների զարգացման մեջ, սահմանափակված են Ռուսաստանի խոշոր մենաշնորհով. բանկեր, արտաքին շուկայի խաղացողներ, բանկային ռեսուրսների շահավետ տեղաբաշխման տարածքների բացակայություն);

2) հիփոթեքային համակարգի խնդիրներ (բնակարանային շուկայի թերզարգացում, բնակարանների գների և միջին եկամտի մակարդակի անհամապատասխանություն, դոլարով հիփոթեքային վարկերի դոլարի փոխարժեքի անկայունություն, հիփոթեքային վարկավորման հանրաճանաչության նվազում՝ պայմանավորված արագ փոփոխությունների պատճառով. անշարժ գույքի շուկա, որն անընդունելի է բանկերի մեծ մասի գնային և այլ պայմանների համար՝ բնակարանի արժեքի մինչև 30% կանխավճար, վարկի միջին ժամկետը 21,5 տարի և այլն), ինչը բանկերից պահանջում է լուծել ռիսկերի կառավարման խնդիրները։ այս տարածքում (Նկար 1);

Բրինձ. 1. Խնդիրներ հիփոթեքային վարկավորման ոլորտում ռիսկերի կառավարման ոլորտում

3) ավտովարկավորման հետ կապված խնդիրներ (սուբսիդավորվող բյուջետային մեքենաներն ամենահայտնին են, մասնագետների կարծիքով՝ ավտովարկավորման տոկոսադրույքները կարող են աճել 5%-ով.

4) բնակչության համար վարկերի արժեքի բարձրացում (վարկերի տոկոսադրույքների բարձրացում, աշխատավարձերի կրճատման և աշխատատեղերի կրճատման պատճառով վճարունակության նվազում, ժամկետանց վարկերի տոկոսի աճ՝ միջինը 3,3%-ով բարձր եվրոպականից. մակարդակ);

5) անկայուն տնտեսական իրավիճակում հայտնված բնակչության և իրավաբանական անձանց համար բոլոր տեսակի վարկերի համար բանկերի պայմանների խստացում (վարկի վաղաժամկետ մարման ժամկետի ավելացում, վարկի վճարումների չնչին ուշացումով հաճախորդին «սև ցուցակ» մտցնելը. , վարկ տրամադրելու համար փաստաթղթերի քանակի ավելացում և տոկոսադրույքի, վարկի գումարի կախվածությունը այդ փաստաթղթերի առկայությունից և այլն).

6) մրցակցություն նոր վարկային և ֆինանսական հաստատությունների, ապահովագրական ընկերությունների և ներդրումային հիմնադրամների կողմից, որոնք բնակչությանից ավանդներ են ներգրավում ոչ թե իրական առևտրային հիմունքներով, այլ «բուրգի» սկզբունքով.

7) արտադրությունը վարկավորելու բազմաթիվ բանկերի անկարողությունը (բանկերի մեծ մասը միջոցները պահում է իրացվելի վիճակում կամ կապիտալ արտահանում է արտերկիր, միևնույն ժամանակ, արտադրության արդյունավետ վարկավորման կառույց չի ստեղծվել նեղ արտադրական ոլորտներում արտաքին մասնագետների ներգրավմամբ. կոնկրետ ռիսկերը ճշգրիտ գնահատելու և արտադրող ընկերության վճարունակությունը կանխատեսելու համար արտադրական ձեռնարկություններին վարկավորման համակարգը ճկուն չէ.

8) վարկերի պահանջարկի անկում (բնակչությունն ավելի զգույշ և պատասխանատու է համարում բանկային վարկից օգտվելու հնարավորությունը, կա էքսպրես վարկերի, գրավ չպահանջող վարկերի ժողովրդականության աճ, ավտովարկերի պահանջարկի նվազում. և հիփոթեքային վարկեր);

9) վարկավորման ծավալների նվազում (միջինում ամեն տարի վարկավորման ծավալը նվազում է 1%-ով, մինչդեռ արտադրող ընկերությունների համար վարկերի գծով ժամկետանց վճարումների տոկոսը նվազում է).

10) վարկային կազմակերպությունների նկատմամբ հանրային վստահության նվազում՝ ավանդների կորստի պատճառով.

11) միջազգային բանկային հանրության դիրքորոշումների խստացում ռուսական վարկային հաստատությունների նկատմամբ քաղաքական իրադարձությունների և դրանց նկատմամբ Ռուսաստանի վերաբերմունքի ֆոնին.

Վարկավորման որոշ տեսակների արդյունավետությունը բարելավելու համար անհրաժեշտ է կիրառել մի շարք միջոցառումներ.

1) ռուսական բանկերին պետական աջակցության տրամադրում.

2) Ռուսաստանի Դաշնության հիմնադիր սուբյեկտների դաշնային բյուջեից վարկերի ծավալի ավելացում և դրանց տրամադրման ժամկետը մինչև 3 տարի.

3) առևտրային բանկերի կողմից փոքր և միջին բիզնեսի վարկավորման համար բարենպաստ պայմանների ստեղծում (իրավաբանական անձանց համար վարկի չափի ավելացում մինչև 20 միլիոն ռուբլի, իրավաբանական անձ չստեղծող ձեռնարկատերերի համար մինչև 1 միլիոն ռուբլի և դրա տրամադրման ժամկետը. մինչև 5 տարի՝ նվազեցնելով վարկի տոկոսադրույքները);

4) ձեռնարկություններին ուղղված նպատակային վարկավորման ընդլայնում առաքված ապրանքների դիմաց վճարումների դիմաց (ֆակտորինգ).

5) կրթական վարկերի զարգացման համար սուբսիդիաների տրամադրում (կրթական վարկերն ավելի մատչելի դարձնել տրամադրման և տոկոսադրույքների առումով, անտոկոս սոցիալական վարկեր ստանալու հնարավորություն).

6) բանկային համակարգի ամրապնդման համար սուբսիդիաների տրամադրում.

7) փոխառուների նկատմամբ պահանջների բարելավում (վարկառուների տարիքի պահանջների նվազեցում և այլն).

8) ռուսական խոշոր բանկերի վարկերի ծավալի ավելացում.

9) Ռուսաստանի խոշոր բանկերում վարկերի տոկոսադրույքների իջեցում մինչև 10-12% և փոխառուների վստահության բարձրացում.

10) երկարաժամկետ (10-25 տարի) հիփոթեքային վարկերի տրամադրում.

11) անշարժ գույքի գրավադրմամբ հիփոթեքային վարկավորման զարգացում.

12) փոխառությունների գծով չմարված պարտքերի կրճատում.

Ժամանակակից պայմաններում անհրաժեշտ է պետության որոշակի զսպող դիրքորոշում դրույքաչափերի կարգավորման և վարկերի գծով պարտքերի վճարման բարենպաստ պայմանների ստեղծման առնչությամբ։

Ռուսաստանի Դաշնության վարկային համակարգի կայունությունը և դրա որակական ցուցանիշների աճը պետք է լինեն առաջնահերթ խնդիրներ, քանի որ. հստակ սահմանված վարկավորման մեխանիզմը ապահովում է երկրի տնտեսության կայուն զարգացումը։

Եզրակացություն

Սույն աշխատության մեջ դիտարկվել են վարկի տեսական հիմունքները, ժամանակակից պայմաններում վարկին բնորոշ էությունն ու խնդիրները, նրա ֆունկցիոնալ դինամիկայի փոփոխությունները։ PJSC Rosbank-ի գործունեության նկարագրությունը, PJSC Rosbank-ում ֆիզիկական անձանց վարկավորման ուղղությունը, PJSC Rosbank-ում ֆիզիկական անձանց վարկավորման զարգացման խնդիրներն ու հեռանկարները:

ՆԵՐԱԾՈՒԹՅՈՒՆ

Առևտրային բանկը շուկայական տնտեսության ակտիվ տարր է: Բանկի հիմնական նպատակը միջոցների կուտակումն ու ապառիկ տրամադրումն է։ Հետևաբար, առևտրային բանկը բիզնես ձեռնարկություն է, որը ծառայություններ է մատուցում իր հաճախորդներին, այսինքն՝ ավանդատուներին (վարկատուներին) և վարկառուներին՝ շահույթ ստանալով վարկառուներից և ավանդատուներից (վարկատուներից) տրամադրված միջոցների դիմաց ստացված տոկոսների տարբերությունից: Առևտրային բանկի հիմնական գործառույթը պարտատերերի և վարկառուների միջև միջնորդությունն է, և բանկերը, ի տարբերություն այլ ֆինանսական ոչ բանկային կառույցների, ապահովում են տվյալ երկրի տնտեսության դրամական շրջանառության բոլոր միջոցների հիմնական մասը:

Բանկային պրակտիկայում վարկային ռիսկի կառավարումը բանկային գործունեության կենտրոնական ուղղությունն է: Վարկային ռիսկը, այսինքն՝ ռիսկը, որ պարտապանը չի կարողանա տոկոսների վճարումներ կատարել կամ վարկի պայմանագրում նշված պայմաններին համապատասխան մարել վարկի մայր գումարը, բանկի կառավարման անբաժանելի մասն է: Վարկային ռիսկը նշանակում է, որ վճարումները կարող են հետաձգվել կամ ընդհանրապես չվճարվել, ինչն իր հերթին կարող է հանգեցնել դրամական միջոցների հոսքերի հետ կապված խնդիրների և բացասաբար անդրադառնալ բանկի իրացվելիության վրա: Չնայած ֆինանսական ծառայությունների ոլորտում նորամուծություններին, վարկային ռիսկը շարունակում է մնալ բանկային խնդիրների հիմնական պատճառը: 2007-2009թթ. Բանկային վարկերի գծով ապառքները կազմել են բոլոր վարկային ներդրումների 25%-ը: Վարկային ռիսկի պոտենցիալ վտանգավոր հետևանքների պատճառով կարևոր է վարկերը, կանխավճարները, երաշխիքները և այլ վարկային գործիքները գնահատելու, կառավարելու, վերահսկելու, վերահսկելու, իրականացնելու և վերականգնելու բանկի կարողության համապարփակ վերանայումը: Այս վերլուծությունը պետք է նաև որոշի վարկառուից ստացված ֆինանսական տեղեկատվության համապատասխանությունը, որն օգտագործվել է բանկի կողմից վարկ տրամադրելու որոշում կայացնելիս:

Աշխատանքի նպատակն է վերլուծել և բացահայտել կորպորատիվ հաճախորդներին վարկավորման ժամանակ ռիսկերի կառավարման արդյունավետության բարելավման ուղիները:

Այս նպատակին հասնելու համար աշխատանքում բացահայտվել են հետևյալ խնդիրները.

Հաշվի առնել ռիսկերի կառավարման տեսական ասպեկտները կորպորատիվ հաճախորդներին վարկավորման ժամանակ.

Համակարգել վարկային ռիսկի կառավարման մեթոդաբանական մոտեցումները.

Վերլուծել JSCB Rosbank-ի ֆինանսական վիճակը 2007-2009 թթ.

Ուսումնասիրության առարկան իրավաբանական անձանց տրամադրվող վարկային պրոդուկտների ռիսկերի կառավարման մեթոդներն են:

Ուսումնասիրության օբյեկտը JSCB Rosbank-ն է:

Աշխատանքի գործնական նշանակությունը վարկային ռիսկի կառավարման տեսության և պրակտիկայի դիտարկման, առևտրային բանկի ակտիվների և պարտավորությունների կառավարման արդյունավետության վերլուծության, ԲԲԸ-ում կորպորատիվ հաճախորդներին վարկավորման ժամանակ ռիսկերի գնահատման մեթոդաբանական մոտեցումների ուսումնասիրության մեջ է: Ռոսբանկ. Վարկային ռիսկի մակարդակի գնահատման ճշգրտությունը բարելավելու համար մշակվել է մի շարք միջոցառումներ ապահովագրական տարբեր գործիքների կիրառման համար և առաջարկություններ՝ կորպորատիվ հաճախորդներին վարկավորելիս վարկային ռիսկի մակարդակի գնահատման մեթոդաբանությունը փոխելու համար:

. ԲԱՆԿԱՅԻՆ ՌԻՍԿԻ ԿԱՌԱՎԱՐՄԱՆ ՏԵՍԱԿԱՆ ԵՎ ՄԵԹՈԴԱԿԱՆ ԱՍՊԵԿՏՆԵՐԸ.

1.1 Բանկային ռիսկեր. հայեցակարգ և հիմնական տեսակներ

Ցանկացած տնտեսական խնդրի լուծումը պետք է հիմնված լինի ռիսկի էության և դրա ուսումնասիրման մեխանիզմի ճիշտ ընկալման վրա։ Շուկայական միջավայրն անբաժանելի է ռիսկ հասկացությունից, հետևաբար բանկի առաջնահերթ նպատակը ոչ թե միտումնավոր ռիսկերից զերծ բիզնես լուծում փնտրելն է, այլ այլընտրանքային, ոչ ստանդարտ լուծումների որոնումը։ Միաժամանակ անհրաժեշտ է սովորել, թե ինչպես գնահատել ռիսկը և դուրս չգալ դրա ընդունելի սահմաններից։ Առանց դրա բանկի ղեկավարը զրկված է տեղեկատվությունից, հետևաբար՝ վարկային, ավանդային, ներդրումային քաղաքականության ոլորտում օպտիմալ որոշումներ կայացնելու հնարավորությունից։

Ռիսկը իրադարձության տեղի ունենալու հավանականությունն է (վտանգը, հնարավորությունը), որի արդյունքում բանկը կրի վնասներ կամ ստանա նախատեսվածից ավելի քիչ եկամուտ։ Այս իրադարձությունը կարող է տեղի ունենալ կամ չլինել: Նման իրադարձության դեպքում հնարավոր է երեք տնտեսական արդյունք՝ բացասական (կորուստ, վնաս, կորուստ); դրական (շահույթ, օգուտ, շահույթ); դատարկ .

Բանկային կառավարման մեջ կառավարման ցանկացած որոշում ռիսկային է, դժվար է կանխատեսել և որոշել, քանի որ ֆինանսական միջավայրը շատ զգայուն է ոչ միայն տարբեր սոցիալ-տնտեսական, այլև քաղաքական գործոնների նկատմամբ: Տարբեր ռիսկերի վերլուծությունը, գնահատումը և կառավարումը վարկային կազմակերպությունների կառավարման գործունեության կարևոր մասն է: Ռիսկերի կառավարման ամենակարևոր տարրը դրա աղբյուրի բացահայտման գործընթացն է, այսինքն՝ հասկանալու դրա էությունը:

Տնտեսական ռիսկի ուսումնասիրության առաջին փուլը հիմնված է տեխնիկատնտեսական հիմնավորման և ֆինանսական նախագծերի ֆինանսական հիմնավորման արդյունքների վրա, այն թույլ է տալիս բացահայտել հնարավոր ռիսկի գործոնները, որոնք կապված են տեխնիկական, նյութական, հումքային, անձնակազմի և այլն ծրագրի աջակցության հետ:

Երկրորդ փուլն ընդգրկում է հենց ռիսկի վերլուծությունը: Նրա ամենակարևոր կետերը.

Հատկապես նշանակալի ռիսկի գործոնների բացահայտում և դրանց բաշխում` ըստ ակնկալվող տնտեսական արդյունքի վրա ազդեցության աստիճանի.

Գործոններից յուրաքանչյուրի համար ռիսկի ցուցիչի (աստիճանի) որոշում և ընդհանուր տնտեսական ռիսկի ամբողջական գնահատում.

Ռիսկի աստիճանի համեմատություն ակնկալվող եկամուտների հետ՝ ներդրումային ռեսուրսների տարբեր տարբերակների համատեքստում.

Ռիսկի ցուցանիշների համեմատություն առավելագույն թույլատրելի արժեքներով;

Ռիսկային և ռիսկերից զերծ ներդրումների շահութաբերության համեմատությունը և դրանց միջև միջոցների օպտիմալ բաշխման հիմնավորումը.

Ուսումնասիրության երրորդ փուլը ներառում է մի կողմից ռիսկի վերացման, փոխհատուցման կամ նվազեցման մեթոդների համապարփակ համակարգի մշակում, մյուս կողմից՝ ներդրող բանկի հակվածությունը կամ հակակրանքը բացահայտելու, ինչպես նաև միջոցների ընտրություն։ և ռիսկերի չեզոքացման մեթոդներ. դիվերսիֆիկացում, հեջավորում, սահմանափակում և այլն: դ.

Ռիսկերի հետազոտության չորրորդ փուլի անհրաժեշտությունը պայմանավորված է նրանով, որ որոշակի նախագծի ընտրությունը տարբեր աստիճանի ռիսկով տարբերակների առկայության դեպքում, եկամուտների և ծախսերի անհավասար քանակության վրա մեծապես ազդում է ներդրողի՝ ռիսկի նկատմամբ վերաբերմունքից: Հետևաբար, ռիսկի պայմաններում ձեռնարկատերերի վարքագծի ուսումնասիրությունը թույլ է տալիս մեզ մշակել այս վարքագծի ռացիոնալ հիմնավորման վարկածը և որոշել, թե բիզնեսի որ տեսակներն են նախընտրելի ներդրողների տարբեր (ռիսկային) խմբերի համար:

Ռիսկերի գնահատման և կառավարման արդյունավետությունը մեծապես որոշվում է դրա դասակարգմամբ: Ռիսկերի դասակարգումը պետք է հասկանալ որպես դրանց բաշխում որոշակի խմբերի` ըստ որոշակի բնութագրերի` սահմանված նպատակներին հասնելու համար: Ժամանակակից տնտեսական գրականության և պրակտիկայում առկա են բանկային ռիսկերի մեծ թվով դասակարգումներ՝ կախված վերլուծության և կառավարման նպատակներից:

Դիտարկենք ռիսկերի խմբավորումը, որն առավել հարմար կլինի կիրառել ռուսական բանկերում:

Այս դասակարգման մեջ ռիսկերը խմբավորվում են ըստ բանկի ամենօրյա գործունեության վրա ազդեցության աստիճանի:

Գծապատկեր 1.1 Բանկային ռիսկերի դասակարգում

Վարկային ռիսկն այն ռիսկն է, որ հաճախորդների կողմից ֆինանսական պարտավորությունները չկատարվեն ամբողջությամբ և ժամանակին, ինչպես ակնկալվում կամ նկարագրված է պայմանագրում, ինչը կարող է հանգեցնել բանկի ֆինանսական կորուստների: Այսպիսով, վարկային ռիսկը ռիսկ է, որը կախված է հաճախորդից, բանկի նկատմամբ իր պարտավորությունը կատարելու ցանկությունից և կարողությունից: Պայմանականորեն կարող ենք տարբերակել վարկային ռիսկերի հետևյալ տեսակները.

Ուղղակի վարկավորման ռիսկ;

Վարկավորման պայմանական ռիսկ;

Կոնտրագենտի կողմից պայմանագրի պայմանները չկատարելու ռիսկը.

Խնդիրներ և տեղաբաշխումներ;

Քլիրինգ.

Վարկային ռիսկը (վարկային ռիսկ) կապված է վարկային և վարկային պրոդուկտների տրամադրման հետ, որոնց դեպքում բանկը ռիսկի է ենթարկվում գործարքի ողջ ժամանակահատվածում: Վարկավորման ուղղակի ռիսկը կայանում է նրանում, որ հաճախորդի իրական պարտավորությունները ժամանակին չկատարվեն: Այս ռիսկը վերաբերում է բոլոր բանկային ապրանքներին՝ վարկերից մինչև հիփոթեքային գործարքներ: Քանի որ այն գոյություն ունի վարկային գործառնության ողջ ընթացքում, երկարաժամկետ վարկային գործառնությունները ավելի ռիսկային են, քան կարճաժամկետները:

Այսպիսով, հիմնական սահմանումը կունենա հետևյալ ձևը. վարկային ռիսկը հավանականությունն է, որ վարկառուն անհնարինության և/կամ չցանկանալու պատճառով չի մարի բանկին հիմնական պարտքի գումարը, այլ կերպ ասած՝ վարկային ռիսկն այն ռիսկն է, որ. կախված է հաճախորդի՝ բանկի նկատմամբ ունեցած ֆինանսական պարտավորությունները կատարելու կարողությունից և ցանկությունից:

Բանկի գործունեության մեջ հիմնականը վարկային ռիսկերն են։ Վարկերը չմարելու դեպքում բանկի սնանկացումն անխուսափելի է։ Բնականաբար, այս տեսակի ռիսկը հնարավոր չէ ամբողջությամբ վերացնել։ Մնում է նվազագույնի հասցնել ռիսկերը։ Կորպորատիվ հաճախորդները կազմում են գրեթե ցանկացած բանկի հաճախորդների մեծամասնությունը: Հենց նրանց միջոցով է գործում ողջ բանկային համակարգը։ Այս դեպքում մեկ իրավաբանական անձ վարկառուն կարող է շահութաբերության առումով մրցակցել անհատ փոխառուների «անհաշվելի» թվի հետ: Ժամանակակից Ռուսաստանում կա կորպորատիվ հաճախորդների որոշակի առանձնահատկություն: Դա պայմանավորված է Ռուսաստանի Դաշնության հարկային համակարգի առանձնահատկություններով: Բավականին խոշոր ձեռնարկություններ պաշտոնապես գրանցված են որպես անհատ ձեռնարկատերեր՝ առանց իրավաբանական անձ ձևավորելու: Այդ իսկ պատճառով դրանք այս դեպքում կարող են վերագրվել նաև կորպորատիվ հաճախորդներին։

Ժամանակակից Ռուսաստանում ռիսկերի կառավարումը առանձնահատուկ նշանակություն ունի: Դա տեղի է ունենում սպառողական վարկավորման աճող ճգնաժամի հետ կապված։ Ընդհանուր առմամբ բանկային համակարգի համար կորպորատիվ հաճախորդների հետ փոխգործակցությունն ավելի նախընտրելի է, քան ֆիզիկական անձանց հետ: Մեկ կորպորատիվ հաճախորդի վարկավորումն անհամեմատ ավելի մեծ օգուտներ է բերում: Հաջորդիվ կդիտարկվեն կորպորատիվ հաճախորդների հետ աշխատելիս վարկային ռիսկերի հետ անմիջականորեն վարվելու մեթոդները:

1.2 Վարկային ռիսկերի կառավարման պրակտիկա

Ռիսկերի կառավարման մեթոդները ռիսկերի կառավարման մեթոդներ են: Դրանք բաղկացած են ռիսկերի լուծման գործիքներից և ռիսկերի նվազեցման մեթոդներից: Ռիսկերի լուծման միջոցներն են՝ դրանցից խուսափելը, պահպանումը, փոխանցումը։

Ռիսկի փոխանցումը նշանակում է, որ ներդրողը ռիսկի պատասխանատվությունը փոխանցում է մեկ ուրիշի, օրինակ՝ ապահովագրական ընկերությանը: Տվյալ դեպքում ռիսկի փոխանցումը տեղի է ունեցել ռիսկերի ապահովագրության միջոցով:

Ռիսկերի նվազեցումը կորուստների հավանականության և չափի կրճատումն է:

Դիվերսիֆիկացում;

Սահմանափակում;

Ապահովագրություն;

Հարակից ոլորտներում գործունեության նկատմամբ վերահսկողության ձեռքբերում.

Դիվերսիֆիկացիան տարբեր ներդրումային օբյեկտների միջև կապիտալի բաշխման գործընթաց է, որոնք ուղղակիորեն կապված չեն միմյանց հետ:

Դիվերսիֆիկացիան ներդրումային ռիսկի ցրումն է: Այնուամենայնիվ, դա չի կարող նվազեցնել ներդրումային ռիսկը զրոյի: Դա պայմանավորված է նրանով, որ տնտեսվարող սուբյեկտի ձեռնարկատիրական և ներդրումային գործունեության վրա ազդում են արտաքին գործոններ, որոնք կապված չեն կոնկրետ ներդրումային օբյեկտների ընտրության հետ, և, հետևաբար, դրանց վրա չեն ազդում դիվերսիֆիկացումը:

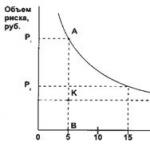

Ռիսկը բաղկացած է երկու մասից՝ դիվերսիֆիկացված և ոչ դիվերսիֆիկացված ռիսկ (Նկար 1.2):

Դիվերսիֆիկացված ռիսկը, որը նաև կոչվում է ոչ համակարգային, կարող է վերացվել՝ ցրելով այն, այսինքն՝ դիվերսիֆիկացնելով:

Ոչ դիվերսիֆիկացված ռիսկը, որը նաև կոչվում է համակարգված ռիսկ, չի կարող կրճատվել դիվերսիֆիկացմամբ:

Գծապատկեր 1.2 Ռիսկի ծավալի (կամ աստիճանի) կախվածությունը դիվերսիֆիկացիայից

Նկար 1.2-ում AB հատվածի արժեքը ցույց է տալիս ընդհանուր ռիսկի մեծությունը, որը բաղկացած է դիվերսիֆիկելի ռիսկից (AK) և ոչ դիվերսիֆիկելի ռիսկից (KB):

Սահմանափակումը սահմանաչափի սահմանումն է, այսինքն՝ ծախսերի, վաճառքների, վարկերի և այլնի առավելագույն չափը: Սահմանափակումը ռիսկի աստիճանը նվազեցնելու կարևոր տեխնիկա է և օգտագործվում է բանկերի կողմից վարկեր տրամադրելիս, օվերդրաֆտի պայմանագիր կնքելիս և այլն:

Պահուստային դրամական միջոցները ստեղծվում են, առաջին հերթին, չնախատեսված ծախսերը, կրեդիտորական պարտքերը, տնտեսվարող սուբյեկտի լուծարման ծախսերը ծածկելու դեպքում։ Դրանց ստեղծումը պարտադիր է բաժնետիրական ընկերությունների համար։

Ռիսկերի նվազեցման ամենակարևոր և ամենատարածված մեթոդը ռիսկերի ապահովագրությունն է:

Ապահովագրության էությունն արտահայտվում է նրանով, որ ներդրողը պատրաստ է հրաժարվել իր եկամտի մի մասից՝ ռիսկից խուսափելու համար, այսինքն՝ պատրաստ է վճարել ռիսկի աստիճանը զրոյի հասցնելու համար։

Վարկային ռիսկի կառավարումը հասկացվում է որպես կազմակերպչական և տեխնիկական միջոցառումների մի շարք, որոնք հնարավորություն են տալիս նախօրոք կանխատեսել և լուծել վարկային ռիսկի հետ կապված ի հայտ եկած խնդիրները՝ նախքան դրանք բանկի համար լուրջ խնդրի վերածվելը:

Վարկառուների վարկունակության գնահատման համապարփակ մեթոդներն օգտագործվում են բազմաթիվ առևտրային բանկերի կողմից, սակայն ուշադրություն են գրավում դրանց «էմպիրիկ» բնույթը, տեսական և մեթոդական անբավարար մշակումը և մաթեմատիկական ապարատի վատ օգտագործումը: Դրանց իրականացման ընթացքում հիմնական շեշտը դրվում է փորձագետների սուբյեկտիվ կարծիքի վրա: Վարկավորման սուբյեկտների ընտրության գոյություն ունեցող համակարգը, ըստ որի այսօր գործում են առևտրային բանկերի մեծ մասը, շատ առումներով հեռու է կատարյալ լինելուց: Դրա ամենակարևոր թերությունները հետևյալն են.

Վարկային ռիսկի կառավարման հիմքը վարկային մոնիտորինգն է, այսինքն՝ միջոցների մի շարք՝ բանկի վարկային պորտֆելի համապարփակ վերլուծության համար, որի նպատակն է ստանալ հավաստի տեղեկատվություն դրա վիճակի մասին և ապահովել կառավարելու համար ժամանակին միջոցներ ձեռնարկելու հնարավորությունը: վարկային ռիսկեր.

Այսպիսով, վարկային ռիսկի կառավարման մեթոդների թիվը բավականին մեծ է։ Ցավոք, ներկա փուլում ռիսկերի նվազեցման որոշ մեթոդներ անընդունելի են ժամանակակից Ռուսաստանի համար։ Ռիսկերի ապահովագրման համակարգը բավականաչափ զարգացած չէ, մեծ դժվարություններ կան ռիսկերի դիվերսիֆիկացման հետ կապված։ Կորպորատիվ հաճախորդներին վարկավորման այլ խնդիրներ կքննարկվեն հաջորդ պարբերությունում:

1.3 Վարկային ռիսկի կառավարման դերը ներկա փուլում

Բանկերի վարկային ռիսկերն ամենաէականն են բանկային գործառնությունների արդյունքում բանկերի կրած վնասների առումով: Վարկային ռիսկի կենտրոնացումը շարունակվում է. Ի հայտ են գալիս նոր գործոններ (տնտեսության գլոբալացում, ինտերնետային տեխնոլոգիաներ, բանկային ծառայությունների շուկայում մրցակցության աճ և այլն), որոնք մեծացնում են վարկային ռիսկերը ինչպես առանձին բանկերի, այնպես էլ ընդհանուր առմամբ բանկային համակարգերի համար:

Դա են հաստատում 2009 թվականին տարեսկզբի համեմատ ժամկետանց վարկերի ծավալն ու աճը։

Աղյուսակ 1.2

NPL ցուցանիշներ

Ռուսաստանի բանկային հանրությունը, ինչպես նաև աշխարհը, վերջերս ինտենսիվորեն որոնում է վարկային ռիսկերը կառավարելու նոր, ավելի առաջադեմ ուղիներ՝ ինչպես կոնկրետ բանկի մակարդակով, այնպես էլ վերահսկող մարմինների կողմից ռիսկերի կառավարման մակարդակով:

Վարկային ռիսկերի կառավարման համակարգում զգալի տեղ է գրավում բանկերի կողմից վարկերի գծով հնարավոր կորուստների պահուստի ստեղծումը։

Պահուստը ստեղծվում է նախազգուշական սկզբունքի համաձայն և բանկին թույլ չի տալիս բաշխել շահույթի մի մասը, որը կարող է պահանջվել ապագա վարկի կորուստները ծածկելու համար: Բանկերի հաշվետվական տվյալները թույլ են տալիս եզրակացնել, որ շահույթի այս մասը, որը չի ծախսվում այլ նպատակներով, բայց առկա է վարկերի հնարավոր կորուստների պահուստի տեսքով, շատ նշանակալի է (40-80%), և շատ բանկեր դա ամենևին էլ մաս չէ, այլ գումար, որը մի քանի անգամ գերազանցում է բանկի հաշվեկշռային շահույթը (2-ից 5 անգամ): Այս հանգամանքը հատուկ պահանջներ է դնում ստեղծված պահուստի գումարի վավերականության վրա, քանի որ ակնհայտ է, որ նվազեցումների չափն ազդում է բանկի գործունեության գնահատված ցուցանիշների վրա՝ շահութաբերություն, շահութաբերություն, ինչպես նաև բանկի կողմից այլ ծախսեր ֆինանսավորելու հնարավորության վրա։ շահույթ.

Բանկային վերահսկողների կողմից վարկային ռիսկերի նման, ըստ էության, վարչական կառավարումը, որը կապված է զգալի ծախսերի հետ (վարկերի պարտքի ամսական կարգավորում), կարող է արգելակ դառնալ բանկերում կառավարման բարելավման, վարկային ռիսկերի գնահատման և ապահովագրման նոր մեթոդների յուրացման և օգտագործման համար։ .

Լիովին արդարացված չէ, որ Ռուսաստանի Բանկը չի ընդունում այնպիսի անվտանգության մեթոդ, ինչպիսին ապահովագրությունն է վարկառուի կողմից ապահովագրական ընկերությունում վարկային ռիսկերի: Ամբողջ աշխարհում ապահովագրությունը վարկի համար ընդունելի գրավ է, քանի որ ապահովագրական ռիսկերը փոխանցվում են մասնագիտացված կազմակերպությանը և չեն կենտրոնանում վարկատու հաստատությունում: Վերահսկիչ մարմինների կողմից նման վարկերի որակումը որպես չապահովված հաճախ արհեստականորեն վատթարացնում է բանկի վարկային պորտֆելի բնութագրերը՝ որոշակի պայմաններում պահանջելով ավելի մեծ պահուստ:

Իհարկե, երաշխիքի, երաշխիքի, ապահովագրական քաղաքականության տեսքով ապահովման որակը որոշվում է երաշխավորի, երաշխավորի և ապահովագրողի ֆինանսական վիճակով: Այս առումով ակնհայտ է դառնում Ռուսաստանում համապատասխան վարկանիշային մշակույթի ձևավորման անհրաժեշտությունը, ինչպես նաև օտարերկրյա վարկանիշային գործակալությունների տվյալների օգտագործման հնարավորությունը։ Վարկի և համարժեք պարտքի դասակարգումը որպես գրավադրման տարբեր մեթոդներով ապահովված կնպաստի վարկային պորտֆելի դիվերսիֆիկացմանը և կնվազեցնի ընդհանուր վարկային ռիսկը:

Առանց բավական հիմնավոր պատճառի պահուստավորելով վարկի գումարի որոշակի մասը (վարկային ռիսկի իրական մակարդակից բարձր), բանկերը կկորցնեն այն շահույթի մի մասը, որը նրանք կարող էին օգտագործել կապիտալը մեծացնելու համար՝ բանկի վնասները ծածկելու մշտական աղբյուրը: Կապիտալի ավելացման խնդիրները հատուկ են փոքր տարածաշրջանային բանկերին, որոնք աշխատում են փոքր վարկառուների հետ։

Հարց է առաջանում վարկերի գծով հնարավոր կորուստների համար պահուստի օգտագործման արդյունավետության մասին։ Արդյունավետությունը գնահատելու համար կարող եք օգտագործել ցուցիչ, որը բնութագրում է ֆոնդի միջոցների մասնաբաժինը, որոնք ծախսվում են վարկերի չմարման հետևանքով վնասները ծածկելու համար։ Ընտրանքային հետազոտության տվյալները ցույց են տալիս, որ բանկերի պրակտիկայում պահպանվում են պահուստը նախատեսված նպատակներով օգտագործելու միայն մի քանի դեպքեր: Ընդ որում, դուրս գրված վնասների չափը պակաս է ստեղծված պահուստի գումարի 1%-ից։

Վերը նշված պարտքերի դուրսգրումներից պարզ է դառնում, որ պահուստի վատ կատարումը մասամբ պայմանավորված է բարդ ընթացակարգերով, լրացուցիչ ծախսերով և պահուստից օգտվելու բանկի տնօրենների խորհրդի իրավունքների սահմանափակմամբ: