Porezna optimizacija, porezna minimizacija: sheme i metode. Osnovne metode optimizacije i minimizacije oporezivanja u Rusiji Shema minimizacije poreza

S ekonomskog gledišta, smanjenje troškova poduzeća, uključujući porezne obveze, smatra se opravdanim. Očekuje se da će ušteđevine biti iskorištene za razvoj poslovanja. U svakom slučaju, razvoj i implementacija racionalnih sustava obračuna poreza zahtijeva profesionalan pristup.

Kako optimizirati poreze za poduzeća i samostalne poduzetnike?

Zakoni se redovito mijenjaju. Uvode se novi propisi i standardi, a mijenjaju se stari. Osim toga, nadzorna i regulatorna tijela nadležna su za promjenu pravne ocjene pojedinih optimizacijskih metoda. Svi ovi čimbenici stvaraju potrebu da se stalno bude upoznat s najnovijim promjenama u zakonodavstvu i da se po potrebi prilagođava sustav oporezivanja poduzeća.

Sve mjere i postupci koji se provode u okviru racionalne raspodjele sredstava temelje se na članku 3. stavku 7. Poreznog zakona Ruske Federacije. Ovaj članak izjavljuje da se pitanja i odredbe koje se ne odražavaju u Poreznom zakoniku Ruske Federacije, kada se koriste u praksi, trebaju tumačiti u korist poslovnih subjekata.

Kriteriji

Pokušaji odabira racionalnog pristupa mogu se provesti na dva načina: minimiziranjem troškova i optimizacijom poreza. Iako su ovi koncepti bliski po svrsi jedan drugome, u stvarnosti su njihova značenja različita. Minimiziranje plaćanja može donijeti dobre rezultate u poslovanju tvrtke. Ali ponekad to može biti vrlo teško provesti.

Metode porezne optimizacije mogu razviti stručnjaci tvrtke ili se mogu primijeniti već poznata rješenja. U svakom slučaju, gotovo rješenje mora ispunjavati nekoliko strogih zahtjeva. Ovo je sljedeće:

- Zakonitost. Uvedene metode i metode moraju biti strogo u okviru zakona. Osim toga, ne smiju izravno ili neizravno biti u suprotnosti s važećim zakonima.

- Učinkovitost. Koliko novca može uštedjeti optimizacija poreza organizacije? Idealno bi bilo da taj iznos bude poznat unaprijed i da bude cilj za provedbu najboljih praksi.

- Autonomija. Trebate li pomoć izvana? Ne zahtijeva li uvođenje novih metoda svaki put usluge skupih stručnjaka? Ako je samo poduzeće u mogućnosti nastaviti raditi prema odabranoj metodi, tada se jedan kriterij smatra ispunjenim.

- Pouzdanost. Hoće li porezna optimizacija izostati i pri najmanjoj promjeni zakonodavstva? Planira li država u skoroj budućnosti promijeniti zakone prema kojima uvedena metoda gubi na važnosti? U pravilu bi financijski menadžeri trebali znati odgovore na ova pitanja.

- Minimalna šteta. Hoće li nove metode dovesti do lošeg učinka u drugim aspektima tvrtke? Hoće li to utjecati na proizvodne procese ili osoblje? Ako porezna optimizacija uvažava ovaj kriterij, onda je to još jedan korak prema njezinoj opravdanosti.

- Produktivnost. Kako će nova metoda utjecati na dobit? Potrebno je izbjegavati sve metode koje smanjuju razinu profitabilnosti poduzeća, jer je svaki korak prema smanjenju korak prema bankrotu.

Većina tvrtki sklona je koristiti klasičnu metodu - smanjene profitne marže. Uostalom, dobit je porezna osnovica. No, ova metoda je opravdana ako se ušteđena sredstva uliju natrag u samo poduzeće za njegov sutrašnji prosperitet. Ako nije, teško je procijeniti razinu ušteda i izvedivost korištenih metoda.

Metode

Stručnjaci u području oporezivanja, fiskalne politike, porezne vlasti i prije svega iskusni računovođe dobro su svjesni da, unatoč naporima države, postojeće zakonodavstvo nije u mogućnosti pokriti sve aspekte oporezivanja. Sukladno tome, puno je momenata i okolnosti koje se mogu dvojako tumačiti ili uopće ne odgovaraju opisu ni jednog zakona. Optimizacija poreza u velikim poduzećima često nastaje na takvim "prikladnim" osnovama.

Napori za razvoj održivih pristupa mogu se provesti na dva načina:

- Planiranje poreznih sustava. Sastavlja se na sličan način kao planiranje drugih aspekata aktivnosti tvrtke: strateško ili marketinško planiranje. To je popis i skup radnji i mjera usmjerenih na postizanje određenih rezultata. Ovdje se u pravilu mogu koristiti sve raspoložive metode i sredstva koja nisu u suprotnosti s pravnim normama.

- Izbjegavanje poreza. I to na zakonskoj osnovi. U praksi malo poduzetnika obraća pažnju na takav aspekt kao što je mogućnost izbjegavanja poreza pravnim sredstvima. Standardno se smatra da ne može biti druge istine osim one koju prenose predstavnici fiskalnih vlasti.

Međutim, treba uzeti u obzir da su aktivnosti fiskalnih vlasti usmjerene na povećanje poreznih pokazatelja tvrtke, dok njihovo smanjenje nije zabranjeno zakonom. Metoda poreznog planiranja bavi se ovim pitanjem. Drugo je pitanje kako mu to uspijeva? Sheme optimizacije poreza provode se traženjem nedostataka, kontroverznih pitanja i proturječnosti u zakonodavstvu.

Rokovi

Svako djelovanje poduzeća mora biti ograničeno na određena vremenska razdoblja. Prvo, to vam omogućuje mjerenje specifičnih rezultata, a drugo, omogućuje analizu izvedivosti korištenih metoda i imate vremena napustiti neprikladne metode rada na vrijeme.

S ove točke gledišta, legitimna porezna optimizacija može biti trenutačna ili usmjerena prema budućnosti. Prema riječima stručnjaka, najbolji rezultati se postižu kada tvrtka koristi više različitih metoda u kombinaciji. Na primjer, ako ste uspjeli ostvariti određene prednosti, tada biste trebali istovremeno težiti povećanju prodajnih brojki i istovremeno smanjiti troškove na manjim stavkama.

Osim toga, planiranje treba voditi računa o iznosima neizravnih i izravnih poreza. Izračuni se rade ne samo za nove transakcije, već i za sve vrste transakcija tijekom razdoblja aktivnosti.

Vrste

Da bi se postigli vidljivi učinci, mjere moraju biti unutarnje i vanjske. Vanjske metode odnose se na temeljne parametre predmeta. Na primjer:

- Plaćanje poreza moguće je smanjiti promjenom oblika vlasništva. Potrebno je analizirati i usporediti, s obzirom na trenutnu vrstu djelatnosti, koje prednosti imaju pravne osobe, a što sija samostalnim poduzetnicima. Uvijek postoje načini na koje se možete uklopiti u ovaj ili onaj zasebni status i dobiti posebne ustupke.

- porezi se primjenjuju na poslovne subjekte prema vrsti djelatnosti. Na primjer, hoće li poslovni subjekt plaćati UTII ili ne, ovisi o vrsti djelatnosti. Ima smisla pomnije razmotriti promjenu vrste djelatnosti u kojoj će biti relevantna upotreba pojednostavljenog sustava oporezivanja (STS) u iznosu od 6 ili 15%, kao i UTII.

- Zamjena teritorijalne pripadnosti. Znaju li svi da se u Ruskoj Federaciji svi savezni zakoni mogu prilagoditi teritorijalnim zahtjevima? Drugim riječima, lokalne vlasti imaju pravo mijenjati postupak obračuna poreza i primjenjivati ih u praksi. Čak i ako opća pravila ostanu ista, stope za određene poreze mogu se značajno razlikovati. Na primjer, stope na neke UTII koeficijente.

Zamjena podrazumijeva registraciju poslovnog subjekta u drugoj regiji, gdje su stope za ovu vrstu djelatnosti niže ili su predviđene pogodnosti.

Interno planiranje

Racionalizacija unutarnjih procesa uključuje različite komponente aktivnosti. Ne postoje jasni kriteriji za njihovu klasifikaciju. Stoga ih je uobičajeno podijeliti na opće i posebne metode.

Rizici porezne optimizacije opće prirode provode se pomoću sljedećih mjera:

- Korištenje pogodnosti. Ovom metodom razmatra se mogućnost izdvajanja dijela oporezivog objekta u zasebnu cjelinu, koja se može izuzeti od određenih vrsta poreza (porez na imovinu), ili mogućnost odgode poreza.

- Analiza ugovorne sheme, u kojoj se razmatra mogućnost provođenja jedne transakcije na različite načine, dijeleći je na nekoliko malih transakcija.

- Optimizacija računovodstvenih politika. Ovaj bi se postupak prema zadanim postavkama trebao provoditi najmanje jednom godišnje u svakom poduzeću.

- Korištenje kratkotrajne imovine, što podrazumijeva metodu ubrzane amortizacije ili reeskontiranje dugotrajne imovine. Rezultat će biti optimizacija poreza na dohodak ili poreza na imovinu poduzeća.

Osim toga, koriste se posebne metode u kojima se odgađaju plaćanja, zamjenjuju ugovorni odnosi ili smanjuju glavne vrste imovine. Ove metode mogu se koristiti pojedinačno ili u kombinaciji.

Nijanse

Međutim, ne može se reći da gore navedene metode jamče da će dati željeni rezultat. Prilikom razmatranja promjene vrste djelatnosti ili područja registracije treba proučiti ne samo pogodnosti i poticaje, već i obveze za poslovne subjekte.

Ako financijski menadžer izgubi iz vida ovu ili onu točku, cjelokupni ishod rada može čak značajno pogoršati financijske rezultate poduzeća. Dokaz neuspješne odluke je povećanje poreznog opterećenja. Dobra opcija je offshore zona, gdje je porezno opterećenje minimalizirano.

Faze

Izvršitelji racionalizacije poreznih sustava u organizaciji mogu biti vlastiti zaposlenici u osobi računovođe, odvjetnika i drugih stručnjaka u relevantnom području. Ako vlastita snaga i znanje nisu dovoljni, tada se menadžment može obratiti konzultantskoj tvrtki. Oni rade na temelju ugovora i, uz naknadu, pomoći će u smanjenju plaćanja poreza ili drugih vrsta troškova.

Implementacija razvijenih metoda provodi se u nekoliko faza.

- Odabir lokacije za buduće poduzeće. Treba uzeti u obzir sljedeće čimbenike: porezni sustav u odabranom području; mogućnost poreznih olakšica; je li moguće dobiti porezne olakšice; kako se porezni sustav prenosi u drugu regiju, ako je potrebno, itd.

- Stvaranje poduzeća. Uknjižba u optimalni oblik vlasništva.

- Analiza postojećeg poreznog sustava.

- Traženje i razmatranje svih mogućnosti poreznih poticaja: što je porezno opterećenje i kako ga smanjiti?

- Analiza tipičnih transakcija poduzeća s poreznog gledišta i načina minimiziranja njihovih troškova.

- Racionalna raspodjela imovine, ulaganje pod povoljnim uvjetima.

Racionalan pristup PDV-u

PDV se može optimizirati na nekoliko načina:

- Kupnja robe ili repromaterijala na kredit. Nakon potpisivanja glavne transakcije, strane sastavljaju njen aneks - ugovor o netiranju. Porezne vlasti mogu takav potez protumačiti kao nezakonitu metodu.

- Uplata određenog iznosa u obliku depozita. Osnova mora biti odgovarajući ugovor. Takve transakcije ne podliježu PDV-u.

- Korištenje usluga logističkih i transportnih tvrtki. Ovom metodom PDV se umanjuje za 10%.

- Mogućnosti kupnje. Mogu se prodati u budućnosti. Prihodi od njihove prodaje oslobođeni su PDV-a.

- Prodaja vlastite nekretnine radi podmirenja obveza prema vjerovnicima. Međutim, prihod nije oslobođen PDV-a. Ali ako stvorite dodatno poduzeće i unesete prihode u njega kao odobreni kapital, tada će novo poduzeće biti oslobođeno PDV-a.

Prilikom odabira shema s PDV-om morate pažljivo provesti pravnu procjenu. U području oporezivanja često postoje sheme smanjenja ili pokušaja oslobađanja dijela sredstava od PDV-a, no neke od njih mogu ići izvan okvira zakona. U ovom slučaju, kazna se ne može izbjeći.

Racionalizacija poreza na dohodak

Postoji nekoliko metoda koje se široko koriste u praksi. Prva shema uključuje stvaranje rezervnih fondova korištenjem resursa trećih strana. Zatim se sredstva otpisuju za prijevremenu obnovu imovine. Troškovi se mogu plaćati mjesečno ili kvartalno. Društvo samostalno utvrđuje iznos prikupljenih sredstava. Ova metoda optimizacije bit će legalna samo za one tvrtke koje posluju više od 3 godine. To je zbog činjenice da procjena popravaka ne smije premašiti ukupne brojke za posljednje 3 godine.

Drugi primjer optimizacije poreza na dohodak je uvođenje bonusa za amortizaciju. Da biste to učinili, morate kupiti novu nekretninu i otpisati njihov trošak kao zamjenu starih. Ova metoda, ovisno o vrsti imovine koja se zamjenjuje, omogućuje smanjenje osnovnog dijela dobiti od 10 do 30%. Važno je uzeti u obzir da je takav ishod moguć samo pri kupnji nove nekretnine. Iznimka su vrste imovine prenesene na besplatno korištenje.

Pravna ocjena metoda

Pokušaji smanjenja poreznog opterećenja ne bi smjeli prelaziti okvire dopuštenog i poprimiti karakter utaje poreza. S tog stajališta crno na bijelo se ističe porezna optimizacija. Prva metoda uključuje korištenje shema i prijevara, što će kasnije dovesti do barem administrativne odgovornosti. No tipična mjera za takve slučajeve je pokretanje kaznenog postupka na inicijativu poreznih vlasti. Uobičajeni primjer takvih metoda je stvaranje kratkoročnih poduzeća ili poduzeća koja prolaze kroz noć.

Ali ako poduzeće doista osjeća potrebu za smanjenjem poreznih izdataka, tada je potrebno uključiti stručnjake iz ovog područja u proces optimizacije. Iskusni računovođa i odvjetnik kompetentan u poreznim pitanjima pomoći će vam odabrati najoptimalnije metode u kojima regulatorna tijela, čak i ako razumiju shemu optimizacije, neće moći otkriti kršenja.

Zaključak

Neupućena osoba može vrlo lako pobrkati sustav optimizacije s utajom poreza, iako se zapravo radi o potpuno različitim stvarima. Smanjenje poreza u okviru zakona ne prolazi bez traga, posebno se koriste ciljane metode. Da bi se postigli značajni rezultati, potrebno je poduzeti sveobuhvatan pristup, analizirajući trenutno stanje poduzeća i predviđanja za budućnost.

Često smanjenje nekih pokazatelja u računovodstvu dovodi do povećanja drugih pokazatelja. S obzirom na takve značajke, potreban je integrirani pristup i iskustvo kompetentnih stručnjaka.

Ova je prilika vrlo važna za svaku organizaciju jer značajno smanjuje plaćanja i poreze. U tijeku ove aktivnosti, uz maksimalno korištenje olakšica i olakšica od države, moguće je postići zapažene rezultate.

U odnosu na porezne obveze organizacije, radi se o smanjenju visine opterećenja plaćanja. Odabir alata za provođenje aktivnosti i korištenje imovine koji se javlja tijekom optimizacije definira se kao porezno planiranje.

Važno: optimizacija se provodi na temelju izjave 7. dijela članka 3. Poreznog zakona Ruske Federacije, u kojem se navodi da se sve netočnosti u zakonodavnim aktima mogu koristiti u korist platitelja.

Porezni zakon Ruske Federacije Članak 3. Osnovna načela zakonodavstva o porezima i naknadama

7. Sve neotklonjive dvojbe, proturječnosti i nejasnoće u aktima propisa o porezima i naknadama tumače se u korist poreznog obveznika (obveznika naknade, obveznika premije osiguranja, poreznog agenta).

Tijekom optimizacije potreban je izuzetan oprez u korištenju dostupnih alata, budući da se zakonodavstvo stalno mijenja, pa se čak i sama načela za izvođenje ove akcije mogu promijeniti.

Kako provesti kompetentnu reviziju i optimizirati oporezivanje možete naučiti u sljedećem videu:

Zašto je to potrebno?

Porezna optimizacija istovremeno ispunjava nekoliko zadataka:

- Prije svega, kompetentno planiranje smanjuje iznos troškova potrebnih za plaćanje poreza;

- Porezna optimizacija jamac je ukupne sigurnosti poduzeća;

- Kvaliteta plaćanja poreza ovisi o jedinstvenim podacima tvrtke, posebno o onima koji se koriste.

Važno: glavni zadatak optimizacije je odabrati najprikladniji sustav oporezivanja, koji će omogućiti smanjenje financijskog opterećenja poduzeća i osigurati uspješnu implementaciju sustava optimizacije u njegov rad.

Učinkovito porezno planiranje

Cijeli postupak smanjenja porezne osnovice sastoji se od nekoliko pripremnih faza:

- Odlučivanje osnivača na temelju stručnog rada stručnjaka o načinima smanjenja poreznog opterećenja;

- Kolektivna obuka menadžera, računovođe i pravnika;

- Sustavno praćenje organizacijskih aktivnosti tvrtke i novih zakonskih akata;

- Proučavanje metodologije ovog smjera;

- Analiza iskustva sličnih poduzeća sa sličnim sustavom oporezivanja u ovoj djelatnosti.

Sheme porezne optimizacije su opće i specijalizirane.

Prva skupina uključuje učinkovito korištenje sljedećih metoda:

- Odabir novog poreznog subjekta;

- Prijelaz na novu opciju aktivnosti;

- Primjena nove porezne jurisdikcije;

- Korištenje maksimalnog broja dostupnih alata koje država osigurava u izgradnji računovodstvene linije organizacije;

- Korištenje prihvatljivog oblika ugovornih odnosa;

- Aktivno korištenje povlastica i izuzeća.

Sljedeće opcije se odnose na drugu:

- Fragmentacija poslovnih procesa, ovdje je jedna operacija na više razina podijeljena na nekoliko jednostavnih koje mogu funkcionirati neovisno;

- Zamjena odnosa, bit ovog procesa je korištenje građanskog prava u tijeku pravne registracije ekonomskih posljedica;

- Porez – uspostavlja se veza između plaćanja poreza i razdoblja njegovog nastanka;

- Izravno smanjenje porezne osnovice - oslobađanje od oporezivog sustava ili cijele imovine bez negativnih posljedica za tvrtku;

- Prijenos porezne odgovornosti na satelitsko poduzeće - formiranje posebne organizacije na koju se prenosi cjelokupni fiskalni teret glavnog poduzeća;

- Usvajanje računovodstvene politike do te mjere da dođe do maksimalne optimizacije;

- Korištenje olakšica i povlastica u različitim kategorijama grupa – ova mogućnost postala je dostupna usvajanjem niza prijedloga zakona u svrhu povlaštenog oporezivanja u različitim djelatnostima, kategorijama, skupinama;

- Zamjena nadležnosti u upravljanju prodajom ili zamjena kapaciteta organizacije na mjestima gdje se primjenjuje optimizacija - ova opcija omogućava poduzećima da u okviru zakonodavnog okvira samostalno utvrđuju porezne stope za plaćanje lokalnih i regionalnih poreza.

Problemi optimizacije poreza.

Problemi optimizacije poreza. Eksterno i interno porezno planiranje

Ova radnja je, za razliku od izbjegavanja poreza, regulirana zakonom, a može se podijeliti na metode internog i eksternog planiranja.

Interne metode uključuju:

- Korištenje posebnih načina rada;

- Primjena poreznih olakšica;

- Računovodstvene opcije u računovodstvenim politikama.

Vanjske metode su iste posebne metode, tj.

- Zamjenske aktivnosti;

- Zamjena objekta;

- Zamjena nadležnosti.

Važno: interne opcije su manje opuštene, jer se svi procesi planiranja odvijaju unutar organizacije, bez promjene registrirane adrese i vrste djelatnosti.

U ovom slučaju koristi se kompetentna raspodjela sredstava kroz amortizaciju, korištenje posebnih režima, poreznih olakšica i odgoda i drugih pravnih metoda.

Kod planiranja treba biti svjestan granice između planiranja i utaje poreza jer je ona prilično tanka.

Načini optimizacije poreznog opterećenja

Postoji nekoliko opcija za optimizaciju poreznog opterećenja, koje se također dijele na:

- Optimizacija poreza na dohodak:

- Komision ili ugovor o komisionu umjesto kupoprodaje, na ovaj način moguće je ostvariti odgodu plaćanja poreza. možete naučiti kako pravilno sastaviti ugovor o proviziji za prodaju robe;

- Stjecanje imovine u dijelovima, tada će raspodjela tereta na poduzeće trajati nekoliko godina, s izuzetkom objekata koji koštaju od 40.000 rubalja, u ovom slučaju trošak se odmah otpisuje;

- Korištenje bonus amortizacije ili faktora množenja.

- Optimizacija nekretnine:

- Revalorizacija – smanjenje vrijednosti imovine smanjit će plaćanja poreza;

- Popravci umjesto rekonstrukcije - država osigurava smanjenje poreznih obveza za razdoblje obnove prostora;

- Stjecanje nekretnina radi rušenja – Zakon ne predviđa naplatu poreza na kupnju zgrada radi daljnje prodaje ili onih koje se u budućnosti ne koriste u gospodarske svrhe.

- Optimizacija u proizvodnji:

- Plaćanje premije umjesto financijske pomoći - uplate premije oporezuju se nižom stopom od financijske pomoći na koju se od 2011. godine moraju uplaćivati doprinosi za osiguranje;

- Prosječna cijena umjesto FIFO - korištenje prosječne tvorničke cijene pri otpisu je najoptimalnija opcija;

- Popravak umjesto modernizacije - metode poput modernizacije i rekonstrukcije povećavaju početne troškove imovine, pa je za bilo kakvu ponovnu opremu radionica bolje koristiti popravke, što odmah omogućuje isključivanje troškova za to iz dobiti;

- Nelinearna metoda amortizacije s minimalnim razdobljem - amortizaciju treba provoditi tijekom korisnog razdoblja korištenja nekretnine, dok njezina primjena u prvoj ¼ razdoblja značajno smanjuje poreznu osnovicu;

- Troškovi prijevoza u cijelosti umjesto normativa.

- Optimizacija pomoću pojednostavljenja:

- Primjena regionalnih pogodnosti;

- Podjela poslovanja u razumnim granicama;

- Kombinacija pojednostavljenja i UTII. Kako izračunati UTII za pojedinačne poduzetnike - saznajte;

- Prijelaz upravitelja na pojednostavljeni porezni sustav;

- Promjena predmeta oporezivanja.

Klasifikacija optimizacije poreznog opterećenja.

Klasifikacija optimizacije poreznog opterećenja. Djeluju li sve ove metode u praksi?

U praksi, korištenje porezne optimizacije, podložno njenim ključnim načelima, donosi značajne koristi poduzeću bez značajne štete državnoj blagajni.

Međutim, treba imati na umu da za fiskalnu službu ove metode nisu pozitivne i da su zaposlenici Federalne porezne službe svjesni svih trikova, budući da smanjuju godišnje punjenje proračuna, pa se porezno zakonodavstvo zemlje nadopunjuje novim zakonima osmišljenim smanjiti broj zakonskih shema za minimiziranje porezne osnovice.

Unatoč svemu tome, prilikom smanjenja poreznih davanja treba se pridržavati sljedećih načela:

- Učinkovitost smanjenja rashodovne osnovice;

- Zakonitost – sve sheme moraju postojati na temelju praznina u zakonu ili na temelju primjene beneficija;

- Pouzdanost - ova shema mora raditi dugo vremena;

- Neškodljivost – optimizacija ne bi trebala naštetiti tvrtki i zaposlenicima.

Otpis duga

Potraživanja i krediti poduzeća, prema zakonskim odredbama, imaju rok zastare od 3 godine, međutim, to razdoblje se može prekinuti i ponovno pokrenuti odbrojavanje u očekivanju povoljnijeg vremena za povrat, čime se optimiziraju porezi.

Prema pismu Federalne porezne službe Moskve od 17. travnja 2007. br. 20-12/036354, u ovom se slučaju provodi niz radnji:

- Djelomično plaćanje;

- Povrat kamata;

- Formiranje izvještaja o usklađenju;

- Ugovor o restrukturiranju duga;

- Zahtjev za priznavanje dugova.

Spremnost na sudski spor

Prije nego počnete planirati troškove, potrebno je posavjetovati se s odvjetnicima o mogućnostima rješavanja spornih pitanja s poreznicima, koji često u slučaju obrane mogu davati usmena objašnjenja koja nemaju pravnu osnovu, a zatim mijenjati iskaze i izricati kazne.

Važno: u ovom slučaju uvijek morate imati potkrijepljene dokaze o svojim radnjama, koji mogu biti samo u materijalnom obliku - službeni papir, video materijali itd.

Zaključak

Porezna optimizacija učinkovit je način smanjenja financijskog opterećenja poduzeća, no korištenje takvih shema treba biti vođeno zakonom, a ne sivim shemama povezanim s rizikom i složenošću.

Koje opcije postoje za poreznu optimizaciju poreza na dohodak možete vidjeti u ovom videu:

Za svaku tvrtku glavni zadatak je povećanje profitabilnosti poslovanja. Poznato je da plaćanje poreza predstavlja značajan trošak za poduzeće. Svake godine politika poreznog sustava u našoj državi postaje sve stroža i stroža, pa su metode porezne optimizacije od interesa za poduzetnike.

Pažljiv rad s porezima poduzeća proces je koji treba promisliti kako prilikom otvaranja vlastitog poduzeća, tako i kasnije, kada tvrtka već funkcionira.

Proces odabira najboljeg ponašanja pri plaćanju poreza važna je aktivnost svakog poslovnog subjekta, koja je usmjerena, prije svega, na smanjenje poreznih davanja. To se može učiniti bez kršenja važećeg zakonodavstva.

Porezna evazija i proces dovođenja poreznog sustava poduzeća u najbolje moguće stanje dvije su različite stvari. Sukladno tome, glavni kriterij za razlikovanje ovih radnji bit će poštivanje ili kršenje zakona.

Nažalost, minimiziranje poreza pravnim sredstvima nije uvijek učinkovito. U pravilu se sastoji od raznih pogodnosti koje država daje poduzetnicima, pa se sve njegove metode ne mogu primijeniti na organizacije različitih pravnih oblika.

Zauzvrat, nezakonito podcjenjivanje plaćanja povlači za sobom kaznenu odgovornost u Ruskoj Federaciji. Kazneni zakon kažnjava za minimiziranje plaćanja poreza koja se vrše uz pomoć jednodnevnih poduzeća, nezakonitih ugovora, smanjenja stvarnog iznosa prihoda, napuhavanja troškova poduzeća i drugih metoda. Stoga je i samom gospodarstveniku i njegovoj tvrtki isplativije biti savjestan porezni obveznik.

Ključne točke porezne optimizacije

Metode optimizacije mogu biti potpuno legalne. Da biste ih implementirali, uvijek biste trebali zapamtiti tri stvari:

- u skladu s važećim zakonodavstvom, dopušteno je obavljanje komercijalnih aktivnosti u različitim organizacijskim i pravnim oblicima, koji imaju pravo na različite porezne postupke;

- porezni obveznik u nekim slučajevima ima priliku odabrati porezni režim za svoju organizaciju;

- porezni obveznik ima pravo izabrati različite načine knjigovodstva svojih poslovnih transakcija, naravno, vodeći računa o odredbama zakona.

Alati za optimizaciju su raznoliki, a zbog stalnih promjena zakonske regulative imaju tendenciju zastarjevanja. Osim toga, često dotad legalna metoda smanjivanja plaćanja, nakon određene procjene države, može postati “ilegalna”.

Za učinkovito poslovanje uvijek biste trebali biti svjesni događaja koji se događaju u zakonodavstvu kako biste na vrijeme prilagodili sheme oporezivanja koje se primjenjuju u poduzeću.

Pokretanje posla

Čak i prije otvaranja vlastitog poduzeća, sasvim je moguće odabrati najoptimalniji sustav oporezivanja tako da prvo izradite poslovni plan za svoje aktivnosti.

Razmotrimo kakva može biti optimizacija oporezivanja individualnih poduzetnika i prije pokretanja posla.

Dakle, u 2014. godini, prilikom stvaranja privatnog poduzeća, možete dobrovoljno odabrati, uz OSNO, UTII, pojednostavljeni porezni sustav i sustav oporezivanja patenta.

Izračunat ćemo porezno opterećenje određene vrste djelatnosti kako bismo utvrdili koji će porezni sustav biti koristan za razvoj poslovanja. Na primjer, privatni poduzetnik koji je zaposlio zaposlenike i pruža usluge prijevoza tereta vlastitim prijevozom platit će sljedeća plaćanja (za izračun ćemo uzeti iznos fiksnog plaćanja koji poduzetnik plaća za sebe u 2014. - 20.727,53 rubalja):

- prema sustavu UTII. Formula po kojoj se izračunava iznos plaćanja: osnovna profitabilnost * (fizički pokazatelj * 12 mjeseci) * K1 * K2 * 15% - doprinosi (ne veći od 50%); 6000 *(3*12)* 1,672*1*15% = 54172,8 – 27086,4 = 27086,4 rubalja.

- prema sustavu oporezivanja patenata. Ovdje se godišnji prihod množi s poreznom stopom: 360 000 * 6% = 21 600 rubalja

- prema pojednostavljenom poreznom sustavu. Formula za izračun: prihod*6% – doprinosi (ne veći od 50%) – 720.000*6% – 21.600 =21.600 rubalja

Iz gornjeg primjera jasno je da je za ovu vrstu djelatnosti povlašteni sustav plaćanja patentni oblik, ili pojednostavljeno s objektom „prihod“, uzimajući u obzir činjenicu da prihod neće premašiti gore navedeni iznos.

Dakle, izradom poslovnog plana i određivanjem planiranih pokazatelja za najmanje godinu dana, sasvim je moguće uštedjeti na porezima odabirom odgovarajućeg poreznog sustava za to.

I prije osnivanja svoje organizacije možete razmotriti mogućnost pojednostavljenog oporezivanja odabirom jednog od dva objekta - dohotka koji se oporezuje po stopi od 6% ili rashoda koji se oporezuje po stopi od 15%. Imajući poslovni plan pri ruci, bit će lako odabrati pravi objekt - znajući da će troškovi poduzeća biti manji od 60%, tada je, prema tome, isplativije oporezivati prihod, ali ako je više, zatim troškovi.

Prikazani primjeri jasno pokazuju da su načini optimizacije plaćanja mogući i prije pokretanja vlastitog posla.

Posebni porezni režimi: Video

Vrste porezne optimizacije za poduzeće

Prije nego što tražite najbolju opciju oporezivanja, trebali biste odrediti koja će vrsta oporezivanja biti najprikladnija za aktivnosti poduzeća.

U pravilu se obično razmatraju dvije vrste optimizacije:

- Strateški, razvijan za dugo razdoblje, u kojem se utvrđuje najučinkovitiji oblik financijske i ekonomske aktivnosti i, ako se pravilno organizira, pozitivan rezultat traje jako dugo.

- Poboljšanje oporezivanja pojedinačnih poslovnih transakcija. Ovdje postoji jednokratni učinak. U pravilu se radi o raznim kombinacijama s uvjetima i postupkom za ugovore koje sklapa poduzetnik i sl.

Osim toga, optimizacija poreza u poduzeću podijeljena je u dvije sheme, različite ovisno o rezultatu koji poduzetnik želi dobiti:

- smanjenje plaćanja;

- odgoda plaćanja i prijenos njihovih plaćanja na drugo vrijeme.

Optimalno oporezivanje u pravilu će biti učinkovitije ako se te metode u praksi međusobno kombiniraju.

Optimizacija poreza: Video

Kao što je već navedeno, kako bi se dobio povrat od optimizacije, ovaj se proces mora provesti sveobuhvatno, budući da će obraćanje pozornosti samo na pojedinačne transakcije ili vrste poreza donijeti jednokratni učinak. Štoviše, često se događa da smanjenje plaćanja jednog poreza može značajno povećati plaćanje drugog poreza. Preporuča se da se mjere usmjerene na smanjenje plaćanja poreza provode prije obavljanja transakcija i drugih operacija, a ne prije datuma podnošenja sljedećeg izvješća poduzeća.

Općenito, može se primijetiti da su postupci koji se razmatraju prilično složeni, za što je potrebno zaposliti stručnjaka u osoblju tvrtke ili potražiti pomoć stručnjaka iz tvrtki koje pružaju slične usluge.

Ako ne prekršite gore navedene uvjete, tada se troškovi tvrtke za plaćanje poreza mogu značajno smanjiti na potpuno legalne načine.

Ovaj postupak sastoji se od prethodne analize različitih posljedica i prije početka sklapanja gospodarskih i financijskih ugovora.

Ovisno o uvjetima sporazuma, postojat će porezne obveze.

Čimbenici koji utječu na plaćanje poreza

- prijenos vlasništva proizvoda ili proizvoda - ovaj uvjet označava trenutak prodaje i, prema tome, vrijeme poreza;

- odnosi između stranaka, budući da teritorijalni odjel porezne inspekcije ima pravo, u transakcijama između međusobno ovisnih organizacija, provjeriti ispravnost primjene cijena;

- izbor druge ugovorne strane - rezidenta; nije stanovnik s beneficijama; samostalni poduzetnik ili pravna osoba - sve to može značajno utjecati na veličinu poreznog opterećenja.

Dakle, pri sklapanju bilo kojeg ugovora treba uzeti u obzir njegove značajke koje utječu na sustav naknada. Preporuča se korištenje bilančne metode poreznog planiranja pri obavljanju ugovornih poslova. U ovom slučaju minimiziranje i optimiziranje oporezivanja bit će isplativije, jer je ovom metodom moguće predvidjeti posljedice.

Prilično jednostavan, ali učinkovit način povećanja troškova proizvodnje je napuhavanje cijene dugotrajne imovine poduzeća, što se može učiniti revalorizacijom pomoću amortizacije. Međutim, ova shema ne funkcionira za sva poduzeća, budući da visoka cijena dugotrajne imovine povećava porez na imovinu organizacija.

Popularne sheme optimizacije poreza

Postojeće porezne sheme mogu biti prikladne za svaku organizaciju ili biti strogo individualne. Uobičajeni su:

- primjena poreznih olakšica,

- razne načine odgode plaćanja,

- pravni načini ukidanja poreza,

- obavljanje djelatnosti u offshore zonama,

- i mnogo više.

Mnoge organizacije vjeruju da je optimizacija oporezivanja poduzeća moguća samo kroz interakciju nekoliko organizacija koje imaju različite režime oporezivanja.

Stoga poslovni ljudi često otvaraju nekoliko tvrtki, pri čemu glavna tvrtka ima ulogu posrednika. Tvrtka s općim režimom može sklopiti ugovor o proviziji s tvrtkom pojednostavljenog oporezivanja koja kupuje robu od proizvođača. Dalje, glavna organizacija preprodaje robu, primajući proviziju, smanjujući iznos PDV-a, koji se naplaćuje samo na iznos primljene provizije.

U drugom slučaju, tvrtka s tradicionalnim režimom može prodati svoju robu vlastitoj tvrtki, koja ima pojednostavljeni sustav oporezivanja ili jedinstveni porez na imputirani dohodak s najmanjom maržom, a istovremeno snosi minimalno porezno opterećenje. Prihod od prodaje dobit će druge tvrtke koje će prodavati proizvode po tržišnoj cijeni, ali će plaćati znatno manji porez.

Međutim, treba imati na umu da razmatrane opcije često privlače pozornost poreznih vlasti. Važno je da tvrtka s kojom glavna organizacija komunicira ima neovisno ime i pravnu adresu te da obavlja stvarne poslovne aktivnosti.

Kako bi se smanjila plaćanja poreza, sasvim je moguće koristiti shemu s odgođenom isporukom proizvoda. Glavna stvar ovdje je zaključiti ugovor s poduzećem koje posluje na EBND-u, a trebali biste se unaprijed dogovoriti s drugom ugovornom stranom o želji da koristite ovu shemu. Svoju drugu stranu možete zainteresirati za takvu ponudu tako što ćete mu obećati popust. Za provedbu ove sheme, ugovor o opskrbi uključuje klauzulu o kaznama za kršenje rokova isporuke, iako je u stvarnosti ta točka već raspravljena s partnerom i on na to zatvara oči. Sukladno zakonu, penali ne podliježu PDV-u. Druga ugovorna strana ne plaća PDV, tako da razmatrana shema porezne optimizacije ne izaziva zabrinutost.

Moguće je odgoditi plaćanje PDV-a kada se roba isporučuje u dijelovima, a ne u jednoj isporuci. Tada će se porez platiti pri otpremi posljednje serije robe.

U tom slučaju porez se mora platiti na dan otpreme zadnje serije. Na primjer, ako postoji dogovor s kupcem da će tvrtka u prvom tromjesečju otpremiti samo najveći dio proizvoda, a ostatak poslati u drugom kvartalu, tada će računovodstvo morati platiti PDV tek u drugom tromjesečju. . Ovdje je najvažnije da je ugovorom predviđeno da se isporuka vrši u dijelovima, zbog velike težine ili volumena robe.

Kao što je vidljivo iz navedenih primjera, optimizacija poreznog sustava nije igra, već složen posao koji zahtijeva temeljitu analizu svake situacije ne samo od strane računovođa, već i odvjetnika.

Individualne sheme minimiziranja poreza

Svako poduzeće može stvoriti shemu porezne optimizacije, stoga ne zaboravite da korištenje poznatih metoda porezne optimizacije temeljenih na praksama drugih tvrtki može uzrokovati značajnu štetu vašem poslovanju.

U pravilu, uspjeh većine metoda optimizacije leži u pronalaženju postojećih praznina u poreznom zakonodavstvu i njihovom daljnjem okretanju u svoju korist.

Stoga je u ovaj posao potrebno uključiti stručnjaka koji mora izvrsno poznavati zakone kako bi bili sigurni da će pronađena rupa donijeti maksimalnu korist poreznom obvezniku. Iz toga proizlazi da optimizacija oporezivanja organizacije ne bi trebala biti ograničena na zapošljavanje visokokvalitetnog glavnog računovođe, već zahtijeva privlačenje mnogo većeg osoblja kompetentnih stručnjaka.

Da biste dobili pristojan rezultat, potrebno je provesti sveobuhvatnu analizu svih područja djelatnosti tvrtke, a samo u ovom slučaju razvijena pojedinačna metoda za određenu tvrtku za smanjenje plaćanja će funkcionirati u stvarnosti.

Razmotrimo i sheme minimiziranja poreza koje se koriste u praksi.

Poduzetnici su počeli povlačiti imovinu iz poduzeća. Da bi to učinili, stvaraju drugu organizaciju koja, zbog svojih aktivnosti, može primijeniti pojednostavljeni sustav oporezivanja. Dugotrajna imovina prve organizacije prenosi se na ovu tvrtku kao doprinos temeljnom kapitalu ili joj se prodaje u obrocima ili po niskoj cijeni, a zatim glavna tvrtka sklapa ugovor o najmu ove imovine s novostvorenom organizacijom. Takva shema donosi značajne prednosti gospodarstvenicima:

- prvo, ne plaća se porez na imovinu organizacije;

- drugo, porezna osnovica na dohodak umanjuje se umanjenjem za iznos najamnine, budući da su one rashod poduzeća.

Je li igra vrijedna svijeće?

Metode i metode porezne optimizacije o kojima se govori u ovom članku nisu kršenje ruskog zakonodavstva. Međutim, treba imati na umu da porezne vlasti ne pozdravljaju takve sheme i, štoviše, svjesne su ih. Stoga se gotovo svake godine unose izmjene u Porezni zakon s ciljem smanjenja shema minimiziranja poreza koje se koriste u praksi, budući da nanose štetu državnoj riznici.

Stoga optimizacija sustava oporezivanja poduzeća ne smije biti način izbjegavanja plaćanja poreza, već treba biti što bliži zakonu i pravnim metodama. Ako poduzetnik ima priliku smanjiti iznos plaćanja poreza, a on to može učiniti legalno, tada će takva optimizacija koristiti ne samo poduzeću, već i državi.

Niti jedna država ne može bez poreza. Da, te uplate, koje porezni obveznici vrše na obveznoj besplatnoj osnovi, glavni su izvor državnog prihoda. I ne postoji način da se ovo promijeni. No, s druge strane, moguće je razumjeti i same porezne obveznike koji žele što manje prenijeti. Uostalom, nitko ne želi dijeliti prihode, pogotovo na obveznoj besplatnoj osnovi. Zbog toga mnogi poduzetnici i organizacije redovito optimiziraju oporezivanje.

Porezni zakon sadrži informaciju da svaki porezni obveznik ima pravo, prema vlastitom nahođenju, odabrati porezni režim koji je prikladan prema kriterijima i uvjetima, kao i uživati pogodnosti. Ove vam radnje omogućuju značajan utjecaj bez korištenja nezakonitih metoda. Takve se metode nazivaju porezna optimizacija i imaju značajne razlike od poreznih shema.

Što je porezna shema

Ovo je naziv od strane poreznih vlasti za određene metode osmišljene za poticanje financijske i gospodarske aktivnosti, praćene visokim poreznim rizikom. Koriste ih beskrupulozni optimizatori. Metode koje predlažu za smanjenje poreza mogu se podijeliti u tri skupine. Prva skupina sadrži tzv. bijele sheme. Uključuje sve načine smanjenja poreznog opterećenja koji se mogu primijeniti bez prelaska praga zakona.

Druga skupina sadrži sive sheme. U ovom slučaju, postupak smanjenja poreza provodi se korištenjem nedostataka, praznina ili netočnih tumačenja utvrđenih u zakonima. Najopasnije sheme koje podrazumijevaju administrativnu kaznu su crne sheme. To uključuje metode u kojima se smanjenje iznosa provodi u suprotnosti sa zakonom.

U stvarnosti, bijele sheme u prvoj skupini nisu takve. To su načini na koje se može legalno smanjiti porezno opterećenje i poboljšati poslovanje poduzeća. A druge dvije skupine shema koje obećavaju brzo i učinkovito oslobađanje od poreznog tereta nisu ništa više od utaje poreza, što podrazumijeva ne samo administrativnu, već ponekad i kaznenu odgovornost.

Popularne sheme

Najpopularnija shema optimizacije je "cash out". Bit popularnosti ove sheme je da, s porezne strane, postoje određene razlikovne značajke između poduzetnika i LLC poduzeća. Poduzetniku nije teško povući novac. Ovaj postupak može provesti u bilo kojem trenutku. Takva dostupnost raspolaganja sredstvima svojevrsna je naplata za stalno prisutni rizik. Uostalom, u slučaju gubitaka, pa čak i stečaja, individualni poduzetnik će morati odgovarati za postojeće obveze osobnom imovinom. U situaciji s LLC-om sve je mnogo kompliciranije. To je pravna osoba, iako je samo LLC stvoreno od strane pojedinaca koji imaju vlastiti financijski interes. Također je nemoguće primiti sredstva od LLC-a u bilo kojem trenutku kao pojedinačni poduzetnik.

Čak i ako postoji samo jedan sudionik, to će biti sam vođa. Budući da zapravo sredstva dostupna u LLC-u ne pripadaju njemu. Jedino na što ima pravo je isplata dividende jednom kvartalno. A onda, da bi ih primio, upravitelj će morati ispuniti niz posebnih uvjeta. Ali čak i ako se dobiju željene dividende, menadžer će morati platiti i porez na njih, obračunat po stopi od 13%. Ako uzmete u obzir sve ove nijanse, postaje jasno zašto je shema koja se koristi ilegalnim metodama tražena među vlasnicima tvrtki. Uostalom, ne samo da omogućuje primanje potrebnog iznosa, već i bez plaćanja poreza.

Za postizanje željenog koristi se posrednik u obliku tvrtke letjelice. Umjesto toga, pojedinačni poduzetnik također može djelovati kao posrednik. Sa sudionikom se sklapa ugovor o obavljanju određenih usluga ili prodaji proizvoda. Naknadno se vrši prijenos sredstava i sastavljanje fiktivnih dokumenata koji će služiti kao dokaz poreznoj upravi da je financijska transakcija obavljena u skladu sa zakonom. Novac prenesen kao plaćanje posredniku vraća se vlasniku, a mali postotak prenosi se posredniku za pruženu pomoć.

rizici

Ali ovdje postoji obostrani rizik. Činjenica je da je ova shema, prije svega, odavno poznata poreznim vlastima. I drugo, prilikom takve fiktivne kupnje usluga ili robe, vlasnik sredstava riskira da ih izgubi. Budući da posrednik s iznosom koji mu je prenesen može jednostavno nestati. Stoga se ne preporučuje riskirati sredstva i koristiti takve sheme, pogotovo jer se porezna optimizacija može provesti legalno.

Shema optimizacije poreza za organizacijupredstavlja korištenje posebnog režima koji omogućuje prijenos poreza u znatno smanjenom iznosu. Na primjer, organizacije koje odaberu pojednostavljeni porezni sustav za dohodak moći će smanjiti poreze za pola. Ova se prilika također pojavljuje za one koji odaberu UTII. Smanjenje poreza ovdje se događa zbog premija osiguranja koje su prethodno plaćene za zaposlenike.

Optimizacija troškova u poduzeću nužna je i važna faza u ekonomski nestabilnoj situaciji. Pogledajmo to potanko.

Glavna pitanja

Da biste učinili sve kako treba i ne postali "tiranin i satrap" u očima osoblja, morate razumjeti:

- postojeće vrste i opcije za smanjenje troškova;

- načela i metode planiranja popratnih mjera optimizacije troškova;

- najučinkovitiji načini smanjenja troškova s praktičnog gledišta;

- načini smanjenja materijalnih troškova;

- bit koristi od smanjenja transportnih troškova;

- načini odabira strategije smanjenja troškova;

- osnovni principi optimizacije.

Proračun

Često pokušavaju delegirati proračun na odjel čiji zaposlenici smatraju da nisu u potpunosti kompetentni u ovom pitanju. Međutim, proračun je važan korak. Sudjelovanje u njemu omogućuje vam dobivanje velike količine informacija važnih za sve odjele.

Proračun se formira u nekoliko faza:

- formiranje plana projekta za budući proračun;

- razmatranje nacrta proračuna;

- odobrenje proračuna;

- izvršenje proračuna;

- analiza performansi.

Optimizacija proračunskih rashoda sljedeća je faza nakon izrade proračuna.

Troškovi

Optimizacija troškova je nemoguća bez razumijevanja sadržaja pojma “troškovi”.

Njima se smatraju ona sredstva koja sudjeluju u stvaranju dobiti u određenom razdoblju. Neki od troškova akumuliraju se u obliku gotovih proizvoda, poluproizvoda, nematerijalne imovine ili izgradnje u tijeku u imovini poduzeća. Dijagram prikazuje pojednostavljenu strukturu koja je u skladu sa standardima IFRS.

Jednostavno rečeno, rashodi su povećanja obveza ili smanjenja imovine koja rezultiraju smanjenjem kapitala.

Optimizacija

Smatra se da optimizacija troškova počinje smanjenjem troškova u trenutnom trenutku. Međutim, to nije sasvim točno.

Optimizacija proračunskih troškova u poduzeću ne počinje onog trenutka kada počinje stroga kontrola trošenja novca koji je već na računu. Nažalost, u ovom trenutku ne postoji kontrola odakle dolazi novac na račun. Privlačenje aktivnog kreditiranja, kao i samo upravljanje troškovima, povlači za sobom kronični nedostatak sredstava u poduzeću, a potom i mogući stečaj.

Učinkovitost ovog postupka ovisi o vođenju evidencije prihoda i rashoda. Ove stavke moraju biti planirane, a menadžment mora stalno pratiti brojke po godini, kvartalu, mjesecu ili drugom financijskom razdoblju. Uvijek postoji mogućnost da projekti koji su trenutno skupi budu dugoročno vrlo isplativi.

Područja rada

Optimizacija troškova ne znači poduzimanje radnji na štetu poslovnih interesa. Zadatak smanjenja troškova mora se riješiti na optimalan način, međusobnom usporedbom rashoda i prihoda.

Problem se može riješiti u nekoliko smjerova:

- Smanjenje troškova korištenjem internih resursa (izravna redukcija). Takve radnje uključuju povećanje produktivnosti, smanjenje materijalnih troškova, smanjenje troškova upravljanja, kao i smanjenje broja zaposlenika poduzeća.

- Smanjeni troškovi proizvodnje (relativno smanjenje). To se može postići povećanjem obima proizvodnje. U ovom slučaju, mnogo manje novca će se potrošiti na jedan dio.

- Formiranje prijedloga kroz marketinška istraživanja. U ovom slučaju potiče se rast obujma kupnje kupaca i formira se priljev novih kupaca.

- Formiranje stroge financijske discipline. U ovoj opciji, zeleno svjetlo za troškove može dati ograničeni broj ljudi.

Program optimizacije proračunskih rashoda trebao bi se odnositi na najuža područja. Tada će biti najučinkovitije.

Putevi optimizacije

Plan optimizacije troškova može uključivati tri smjera kojima poduzeće može krenuti.

Troškovi poduzeća raspoređuju se ubrzano, uz sustavna smanjenja.

Svaka se metoda koristi u određenoj situaciji. Mjere koje se poduzimaju u tom pogledu moraju biti u skladu s trenutnim stanjem stvari i također se temeljiti na dugoročnom planiranju.

Ekspresno smanjenje

Odabravši ovaj način smanjenja troškova, potrebno je hitno prestati plaćati troškove za neke stavke. Da biste odredili rezultat, morate saznati vjerojatne posljedice svake metode optimizacije.

Svi troškovi se dijele na:

- Visoki prioritet. Takvi su troškovi nužni kako bi poduzeće nastavilo svoje aktivnosti. To uključuje isplatu plaća zaposlenicima i kupnju sirovina za proizvodnju.

- Prioritet. Riječ je o izdacima za mobilne komunikacije i oglašavanje. Ako zaustavite isplate po ovoj stavci, rad tvrtke će biti poremećen.

- Prihvatljiv. To uključuje beneficije za zaposlenike i plaćanje za sanatorijsko liječenje za osoblje. Ako tvrtka nema raspoloživih sredstava, ta se plaćanja mogu obustaviti, ali je poželjno zadržati ih.

- Nepotrebno. Primjer takvih troškova bilo bi plaćanje privatnog leta za direktora tvrtke. Otkazivanje takvih troškova neće negativno utjecati na aktivnosti tvrtke.

Prilikom odabira ekspresnog smanjenja troškova, prije svega, zaustavljaju se plaćanja za "nepotrebne" artikle, a dopuštene su oštro ograničene. Nije preporučljivo smanjivati prve dvije kategorije.

Brzo smanjenje troškova

Brzo optimiziranje troškova u poduzeću moguće je zahvaljujući brojnim mjerama. Kako bi smanjili troškove što je moguće učinkovitije, menadžment mora odrediti gdje će prvo uštedjeti.

- Uštedite na materijalima za proizvodnju i sirovinama. Načini optimizacije troškova mogu biti različiti. Ponovno ugovaranje ugovora s dobavljačima radi dobivanja robe po povoljnoj cijeni najučinkovitiji je način smanjenja troškova. Dobavljači mogu ponuditi i odgodu plaćanja, što će tvrtki omogućiti da naplati traženi iznos bez dodatnog zaduživanja.

- Analiza transportnih troškova i optimizacija ove rashodne stavke. Osim toga, možete smanjiti troškove električne energije i telekomunikacija. može se prepustiti vanjskim suradnicima, a zatim kontaktirati logistički centar, koji će izraditi program za smanjenje troškova prijevoza. Kako biste smanjili troškove energije, kontrolirajte potrošnju energije, pratite razinu osvjetljenja noću i ugradite opremu za uštedu energije. Smanjenjem popisa zaposlenika koji imaju pravo na korporativne mobilne komunikacije znatno će se smanjiti troškovi. Možete pregovarati s mobilnim operaterom ili pružateljem telekomunikacijskih usluga za sklapanje poslovnog ugovora po povoljnim uvjetima.

- Smanjenje osoblja i smanjenje plaća. Outsourcing i freelancing učinkovito smanjuju troškove isplate plaća osoblja, a tvrtke za zapošljavanje ili interni odjel za odabir osoblja pomoći će zamijeniti neučinkovite zaposlenike. Na primjer, nije potrebno imati čistačicu u osoblju. Outsourcing servisnog osoblja omogućit će vam uštedu do 20% plaćanja po zaposleniku.

Druga opcija je optimizacija troškova smanjenjem plaća, ali uz pružanje socijalnih davanja: proširenje popisa uvjeta zdravstvenog osiguranja, osiguranje zaposlenicima obroka na račun tvrtke ili besplatne kave u aparatu. Istraživanja pokazuju da će ulaganje u ovom slučaju biti dugoročno isplativo jer će povećati lojalnost osoblja.

Sustavna smanjenja

Kao što naziv ove metode optimizacije govori, njezina suština je u provođenju periodičnih mjera usmjerenih na smanjenje troškova.

- Upravljanje investicijama. Dugoročna ulaganja uvijek moraju biti pažljivo opravdana.Da bi tvrtka kupila novu, učinkovitiju opremu, zainteresirani odjel mora argumentirati koje će biti koristi za tvrtku kada se ovaj projekt isplati, kada počne stvarati profit. Uvođenje novih konkurentnih tehnologija pomaže razvoju poslovanja. No, kad se odlučuje o kupnji, menadžment mora imati na umu glavni cilj - smanjenje troškova.

- Upravljanje nabavom. Sastoji se od povremenog traženja novih dobavljača koji nude kvalitetne proizvode po povoljnijim cijenama.

- Poslovno upravljanje procesima. „Naglo upravljanje“, tako svojstveno našoj zemlji, snažno utječe na principe poslovanja. Sa stajališta novih tehnika, pri organizaciji poslovnih procesa predlaže se promatrati proizvodnju sa strane kupca. Analizirajte proces. Voditelj poslovanja treba se zapitati hoće li kupac to platiti? Klijent neće htjeti platiti za kretanje robe, zastoje ili ponovno opremanje proizvodnje bez promjena koje poboljšavaju proizvod. Stoga takve izdatke treba ili smanjiti što je više moguće ili ih potpuno eliminirati.

Pravila optimizacije

Prilikom izrade akcijskog plana za optimizaciju troškova, morate imati na umu da situacijsko rješenje problema nije uvijek najbolji izbor. Smanjenje troškova obaveza je koja bi trebala biti dobra navika koju treba obavljati svaki dan.

Slijedeći pravila optimizacije, možete postići maksimalan učinak uz minimalne gubitke.

- Troškove ne treba uvijek smanjivati, najčešće njima treba učinkovito upravljati. Ponekad je za smanjenje ukupnih troškova potrebno povećati iznos troškova u određenom području.

- Troškovi su svedeni na minimum kako bi se postigli najbolji rezultati. Pravilo učinkovitosti kaže da jedna jedinica troška mora dati maksimalne rezultate.

- Troškova uvijek ima – radilo se o djelovanju ili nedjelovanju.

- Nema sitnica kada su troškovi u pitanju. Neka se zaposlenici tvrtke ljute na izvještaj o korištenju trećeg tuceta olovaka u mjesec dana. No, naviknuvši se na pažljiv odnos prema malim stvarima, kao rezultat toga moći će vidjeti povećanje plaće ili poboljšanje radnih uvjeta.

- Želja za smanjenjem troškova što je više moguće nije uvijek korisna. Možda bi bilo optimalno malo smanjiti troškove i održavati ih na potrebnoj razini.

- Optimizacija proračunskih rashoda nemoguća je bez financijskih ulaganja.

- Postoji vrsta troška koja vam omogućuje da izbjegnete još veće gubitke. To uključuje osiguranje, zapošljavanje zaštitara, instaliranje alarma i poboljšanje kvalitete proizvoda.

- Svi zaposlenici tvrtke trebaju biti uključeni u proces, ali svatko treba imati svoj zadatak koji mu je važan.

- Ne postoji previše opreza. Misao koja vam proleti kroz glavu ili sumnja koja se javi kao rezultat čitanja izvješća tjera vas na dublju analizu pokazatelja i gotovo uvijek dovodi do smanjenja troškova.

- Optimizacija troškova mora biti kontinuirana. Nove stavke rashoda utječu na dobit poduzeća. Iznenada se pojavljuju i iznenada nezapaženo nestaju, mogu nanijeti značajnu štetu proračunu tvrtke. Praćenje troškova trebao bi biti obvezan zadatak, o čijoj se provedbi izvješćuje opća uprava tvrtke.

Optimiziranje prihoda i rashoda postupci su koji idu ruku pod ruku. Nekontrolirani troškovi neće donijeti profit poduzeću, a rast profita izravno je povezan s kontrolom troškova.

Zbunjenost u pojmovima

Program optimizacije troškova koji sastavlja odjel financija često sadrži stavke koje nisu vezane uz troškove.

Kako bi se stvorio najučinkovitiji program, menadžment mora razumjeti razliku između vrsta troškova.

Na primjer, kontrola troškova temeljena na računu dobiti i gubitka (izvješće o dobiti i gubitku) ne bi se smatrala upravljanjem troškovima.

Također preporučujemo

Je li moguće koristiti materinski kapital kao predujam za hipoteku i kako to ispravno učiniti?

Je li moguće koristiti materinski kapital kao predujam za hipoteku i kako to ispravno učiniti?

Na temu: "Socioekonomski problemi suvremenog društva i načini njihovog rješavanja"

Na temu: "Socioekonomski problemi suvremenog društva i načini njihovog rješavanja"

Kredit za izgradnju kuće: redovni i povlašteni – gdje i kako podnijeti zahtjev

Kredit za izgradnju kuće: redovni i povlašteni – gdje i kako podnijeti zahtjev

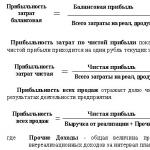

Knjigovodstvena dobit: formula

Knjigovodstvena dobit: formula

Trader's Dictionary Broker Terms

Trader's Dictionary Broker Terms

Servisiranje i namirenje vanjskog duga: mjere i metode

Servisiranje i namirenje vanjskog duga: mjere i metode