Как найти среднюю дебиторскую задолженность. Как вычисляется период оборачиваемости дебиторской задолженности

Если компания не меняла коммерческую политику, то снижение оборачиваемости дебиторской задолженности может свидетельствовать о том, что ухудшилась ситуация с возвратом долгов. Формула оборачиваемости дебиторской задолженности из учебников по финансовому анализу имеет недостатки, к тому же на практике финансисты делают ошибки при ее применении. Предлагаем скорректированную методику расчета.

Из статьи вы узнаете:

Ситуация такова, что сегодня нельзя отказаться отгружать свой товар в долг, иначе можно остаться без клиентов. В то же время, доверяя даже постоянному покупателю, тяжело предсказать доживет ли эта фирма до дня оплаты или будет ликвидирована.

В таких условиях финансовый директор должен выстроить грамотную кредитную политику и регулярно анализировать в динамике структуру дебиторки и выявлять причины отклонений.

Оборачиваемость дебиторской задолженности: формула

Перед финансовым специалистом стоит задача изучения дебиторов, разделения их на категории и разработки соответствующей кредитной политики для каждой группы клиентов.

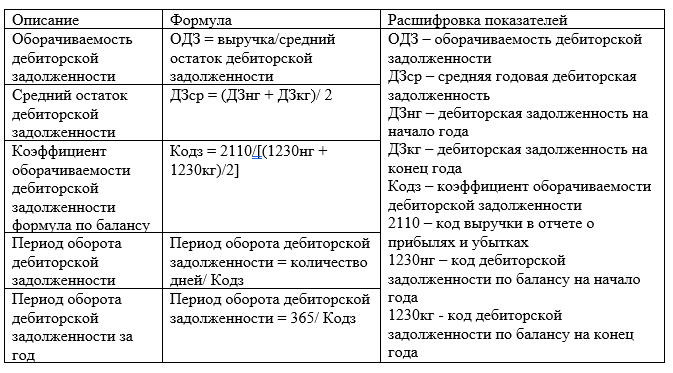

Оборачиваемость (срок погашения) дебиторской задолженности (ОДЗ) можно рассчитать по формуле:

Выручка в этой формуле берется за отчетный период, обычно по итогам года. Но иногда необходимо рассчитать за квартал или за месяц.

Средний остаток ДЗ равен сумме дебиторских долгов на начало и на конец отчетного периода, деленых пополам:

ДЗ ср = (ДЗ нг + ДЗ кг)/ 2

Отчетным периодом не обязательно будет начало и конец года, часто сравнивают фактические показатели с запланированными.

Например, в ООО «Вектор» на начало 2018 г. долги дебиторов составляли 1 661 тыс. руб. На конец 2018 г. – 1 104 тыс. руб. Выручка в искомом году - 17 320 тыс. руб.

ДЗ ср = (1 661 000 + 1 104 000)/ 2 = 1 382 500 руб.

ОДЗ = 17 320 000/1 382 500 = 12,5

Полученное значение (12,5) - коэффициент оборачиваемости дебиторской задолженности . Он показывает, что ДЗ обернулась за год двенадцать с половиной раз. Для активов высокая оборачиваемость предпочтительнее, деловая активность компании тем выше, чем выше показатели оборачиваемости.

Коэффициент оборачиваемости дебиторской задолженности

Нормативного значения коэффициента не существует. Идеальным было бы значение Кодз = 1, что указывает на получение денег от клиентов в день отгрузки товаров. Это нормальное ведение бизнеса и есть предприятия, у которых дебиторская задолженность отсутствует.

Для большинства же компаний такое значение Кодз недостижимо. Поэтому каждое предприятие само выбирает, какой показатель отвечает его кредитной политике и оптимален в современных реалиях.

Актуально изучать ОДЗ в динамике, чтобы знать, растет или падает оборачиваемость дебиторки.

Рассмотрим для нашего примера (ООО «Вектор») изменение коэффициента за два года. Показатели 2018 года приведены выше, данные за 2017 г.:

- дебиторская задолженность на начало года составляла 1 193 тыс. руб.,

- на конец – 1 661 тыс. руб.,

- выручка 17 695 тыс. руб.

В 2017 году показатели следующие:

ДЗср = (1 193 000 + 1 661 000)/ 2 = 1 427 000 руб.

ОДЗ = 17 695 000/1 427 000 = 12,4

Сравним оборачиваемость дебиторской задолженности за два года (Рис. 1).

Рис. 1. Динамика коэффициента дебиторской задолженности ООО «Вектор» за 2017-2018 гг.

Если за отчетный период коэффициент ОДЗ уменьшился, значит предприятие увеличило долю неплатежеспособных клиентов, деньги оборачиваются реже. Хотя такое изменение может быть положительным и связано, например, со стратегией продвижения на рынок, расширением доли рынка и предоставлением, в связи с этим долгосрочных отсрочек.

В нашем примере этот показатель незначительно увеличился, это говорит о том, что число должников не выросло, а уменьшилось. Как видим из диаграммы, среднегодовая ДЗ снизилась и на этом фоне рост Кодз выглядит еще более внушительно.

Рост коэффициента оборачиваемости ДЗ указывает на снижение доли долгов дебиторов в выручке, на снижение сроков отсрочки платежей, на снижение затрат компании в целом. Риск непогашения задолженности клиентами также снижается. В целом, кредитную политику компании в этом случае можно оценить как эффективную и оценку платежеспособности клиентов оставить без изменений, она подтверждает свою продуктивность (Таблица 1).

Таблица 1. Оценка коэффициента оборачиваемости дебиторской задолженности

Прогнозируйте платежи и дебиторку клиентов на год вперед. Excel-модель автоматически построит прогноз платежей и ДЗ по клиентам и каналам сбыта на основе плана продаж компании. Так сможете актуализировать бюджет доходов и расходов и бюджет движения денежных средств в течение года или составить прогноз с нуля.

Коэффициент оборачиваемости дебиторской задолженности: формула по балансу

Коэффициент оборачиваемости дебиторской задолженности, формула вычисления которого была представлена выше, можно определить, используя статьи (коды) баланса.

Кодз = 2110/[(1230нг + 1230кг)/2],

По сути, это тот же расчет, что мы применяли в примере выше. Только данные для расчета берутся из официальных документов. Важно понимать, что формула по балансу определяет ОДЗ лишь по данным бухучета, а это искажает результат по нескольким причинам:

- выручка в балансе учитывается при отгрузке товаров, однако оплата поступает позднее;

- не учитывается сомнительная и невозвратная задолженность.

Если стоит задача сравнить ОДЗ собственной фирмы с конкурентами, такой расчет по статьям баланса вполне допустим. Но для принятия решений по кредитной политике требуется уточненный показатель, позже мы к этому вернемся.

Период оборота дебиторской задолженности

Еще один показатель, который показывает, сколько дней в среднем составляет оборот ДЗ, называется периодом оборота дебиторской задолженности.

Период оборота ДЗ определяется как отношение количества дней к коэффициенту ОДЗ:

Период оборота дебиторской задолженности = количество дней/ Кодз

Если нас интересует этот показатель за год, то оборачиваемость дебиторской задолженности в днях будет иметь вид:

Период оборота дебиторской задолженности = 365/ Кодз

В нашем примере в ООО «Вектор» в 2018 году оборот долгов дебиторов составил:

365/ 12,5 = 29,2

В среднем Вектор получает денежные средства в счет погашения долга за отгруженные товары за 29,2 дней.

Сведем для наглядности все формулы в единую таблицу (Таблица 2).

Таблица 2. Формулы оборачиваемости дебиторской задолженности

Сами по себе показатели оборачиваемости ДЗ мало о чем говорят, требуется рассматривать их в контексте кредитной политики предприятия. Допустим, ОДЗ = 12,5 – хорошо это или плохо? Если компания разработала систему скидок и отсрочек платежа и запланированный показатель равен 10 оборотам в год, то 12,5 это отличный показатель.

Оборачиваемость дебиторской задолженности: практические рекомендации

Если финансовому директору требуется знать коэффициент ОДЗ для своих внутренних целей, то в формуле используется не выручка по балансу, а сумма продаж в кредит.

Из этой суммы нередко вычитают невозвратные долги. Например, компания - должник ликвидирована и долг получен не будет. Чтобы такие обстоятельства не влияли на конечный показатель, их не учитывают.

К примеру, ООО «Вектор» пересчитала Кодз по уточненным данным и получила результат Кодз = 24. Кредитная политика компании предусматривает предоставление рассрочки в среднем в 21 день, уточненный показатель показал, что платежи задерживаются на три дня, а не на 8, как в случае расчета показателя по балансу. Это существенная поправка.

Выше мы отмечали, что предприятиям важен не только уточненный показатель ОДЗ, но и этот параметр по каждому должнику. Конечно, если предприятие работает с сотнями или тысячами оптовых покупателей, невозможно, да и не имеет смысла рассчитывать ОДЗ для каждого.

Но тем важнее продумать такую кредитную политику, так разделить клиентов на группы, рассчитать лимиты долгов клиентов для каждой из них, чтобы минимизировать риски.

Так, некоторые компании выделяют наиболее значимых покупателей, которые делают больший процент всех продаж (принцип Парето). Для них определяют особые условия в договорах, длительную рассрочку. Для другой группы клиентов разрабатывают свои условия.

Период оборота дебиторской задолженности

Выше мы рассматривали годовой период. Но для внутренних целей можно брать и меньший период, например, квартал или месяц.

Допустим, финансовый директор ООО «Вектор» решил проверить, влияет ли сезонность на ОДЗ. Он взял для расчета три летних месяца и сравнил с первыми тремя месяцами года.

Уточненный показатель выручки в I квартале - 4 540 тыс. руб. ДЗ ср - 293 тыс. руб. Выручка в летние месяцы составила 4 242 тыс. руб. ДЗ ср - 255 тыс. руб. Период оборота ДЗ в I квартале составил 23,5 дней. Период оборота ДЗ в летние месяцы – 27 дней. В летний период ОДЗ значительно выше.

Еще один немаловажный момент. В уточненной формуле коэффициента дебиторской задолженности для внутреннего пользования учитывают и риски инфляции. Если период оборачиваемости ДЗ длительный, то величина потерь под влиянием фактора инфляции выше, в то время как сама ДЗ снижается из месяца в месяц.

Подведем итог. Дебиторская задолженность является на современном этапе достаточно проблемным активом, велик как риск потери ее стоимости как в связи с инфляцией, так и просто непогашения. Поэтому важно уметь оценивать потенциальный доход компании, используя все имеющиеся подходы.

ВИДЕО: Как организовать оперативный контроль дебиторки

Дмитрий Гинкулов, заместитель генерального директора по экономике и финансам компании «Артпласт» рассказывает на видео, как организовать оперативный контроль ДЗ.

Дебиторская задолженность - задолженность организаций и физических лиц данной организации (например, задолженность покупателей за приобретенный товар или оказанные услуги, задолженность подотчетных лиц за выданные им денежные суммы) Соответственно, организация и лица, являющиеся должниками данной организации называются дебиторами.

Управление дебиторской задолженностью предполагает, прежде всего, планирование и контроль за оборачиваемостью средств в расчетах. Ускорение оборачиваемости в динамике рассматривается как положительная тенденция. Большое значение имеют отбор потенциальных покупателей и определение условий оплаты товаров, предусматриваемых в контрактах.

Обобщающим показателем возврата задолженности в финансовом анализе является оборачиваемость. Показатель ликвидности характеризует скорость, с которой она будет превращена в денежные средства (наличность). Таким образом, показатель качества и ликвидности дебиторской задолженности может быть её оборачиваемость.

Коэффициент оборачиваемости рассчитывается как отношение объема дохода (выручки) от реализации продукции (работ, услуг) к средней дебиторской задолженности по формуле:

К о.д. = ДР/ ДЗ, где

К о.д. – коэффициент оборачиваемости дебиторской задолженности;

ДР – доход от реализации продукции (работ, услуг);

ДЗ – средняя дебиторская задолженность.

Этот коэффициент показывает, сколько раз задолженность образуется и поступает предприятию за исследуемый период.

Оборачиваемость дебиторской задолженности (ОД), может быть рассчитана и в днях. Этот показатель отражает среднее число дней, необходимое для её возврата. Рассчитывается как отношение количества дней в периоде и коэффициента оборачиваемости:

ОД= П/Коб, где

П – длительность периода;

Рост коэффициента оборачиваемости дебиторской задолженности показывает относительное уменьшение коммерческого кредитования и наоборот. Желательна максимизация этого показателя. Повышение показателя свидетельствует об улучшении управления дебиторской задолженностью.

Ускорение оборачиваемости дебиторской задолженности является первоочередной задачей предприятий в современных условиях и достигается различными путями.

На стадии создания производственных запасов таковыми могут быть:

Внедрение экономически обоснованных норм запаса;

Приближение поставщиков сырья, комплектующих изделий услуг и др. к потребителям;

Широкое использование прямых длительных связей;

Расширение складских систем материально-технического обеспечения, а также оптовой торговли материалами и оборудованием;

Комплексная механизация и автоматизация погрузочно-разгрузочных работ на складах.

На стадии незавершенного производства;

Ускорение научно-технического прогресса (внедрение прогрессивной техники и технологии, особенно безотходной и малоотходной, роботизированных комплексов и т.п.)

Развитие стандартизации, унификации, оптимизации;

Совершенствование форм организации промышленного производства, применение более дешевых конструктивных материалов;

Совершенствование системы экономического стимулирования

экономного использования сырьевых и топливно-энергетических ресурсов;

Увеличение удельного веса продукции, пользующейся повышенным спросом.

На стадии обращения;

Приближение потребителей продукции к ее изготовителям;

Совершенствование системы расчетов;

Увеличение объемов реализованной продукции вследствие выполнения заказов по прямым связям, досрочного выпуска продукции, изготовления продукции из сэкономленных материалов;

Тщательная и своевременная подборка отгружаемой продукции по партиям, ассортименту, транзитной норме, отгрузка в строгом соответствии с заключенными договорами.

Дебиторская задолженность - элемент оборотных средств, ее уменьшение снижает коэффициент покрытия. Поэтому необходимо решать не только задачу снижения дебиторской задолженности, но и ее балансирования с кредиторской. При анализе соотношения между дебиторской и кредиторской задолженностями необходим анализ условий коммерческого кредита, предоставляемого фирме поставщиками сырья и материалов.

Проанализировать эффективность вышеописанных способов можно с помощью программы финансового анализа ФинЭк Анализ.

Пример. Анализ деловой активности Предприятия на 01.01.2007 г

| 1. Коэффициент общей оборачиваемости имущества (ресурсов) (Д1) характеризует скорость оборота (в количестве оборотов за период) всего имущества предприятия. | |||

| Стр.010(Ф.№2) | Д1пред-щий | 2.321 | |

| (стр.300к+стр.300н)/2 | Д1отчетный | 2.516 | |

| Изменение | 0.195 | положительная тенденция | |

| Повышается общая оборачиваемость имущества (ресурсов) в отчетном периоде по сравнению с предыдущем периодом. | |||

| 2. Коэффициент оборачиваемости мобильных средств (Д2) характеризует скорость оборота всех оборотных средств предприятия (как материальных, так и денежных). | |||

| Стр.010(Ф.№2) | Д2пред-щий | 4.181 | |

| (стр.290н+стр.290к)/2 | Д2отчетный | 4.069 | |

| Изменение | -0.112 | отрицательная тенденция | |

| Снижается оборачиваемость всех оборотных средств. | |||

| 3. Коэффициент оборачиваемости запасов (Д3), исходя из объема продаж, показывает число оборотов запасов за анализируемый период. | |||

| Стр.010(Ф.№2) | Д3пред-щий | 5.267 | |

| (стр.210к+стр.210н)/2 | Д3отчетный | 5.326 | |

| Изменение | 0.059 | положительная тенденция | |

| Повышается оборачиваемость запасов, исходя из объема продаж. | |||

| 3.1. Коэффициент оборачиваемости запасов (Д3.1), исходя из объема затрат, включающим себестоимость проданных товаров, продукции, работ, услуг, а также коммерческие и управленческие расходы , показывает число оборотов запасов за анализируемый период. | |||

| Стр.020+стр.030+стр.040(Ф.№2) | Д3.1пред-ий | 4.675 | |

| (стр.210к+стр.210н)/2 | Д3.1отчетный | 4.78 | |

| Изменение | 0.105 | положительная тенденция | |

| Снижается оборачиваемость запасов, исходя из объема затрат. | |||

| 4. Коэффициент оборачиваемости денежных средств (Д4) характеризует скорость оборота денежных средств. | |||

| Стр.010(Ф.№2) | Д4пред-щий | 214.428 | |

| (стр.260н+стр.260к)/2 | Д4отчетный | 183.041 | |

| Изменение | -31.387 | отрицательная тенденция | |

| Снижается оборачиваемость всех денежных средств. | |||

| 5. Коэффициент оборачиваемости средств в расчетах (всей дебиторской задолженности) (Д5) характеризует расширение или снижение коммерческого кредита, предоставленного предприятием. Значение этого коэффициента на предприятиях особенно велико в настоящее время, в условиях неплатежей. | |||

| Стр.010(Ф.№2) | Д5 пред-щий | 26.251 | |

| ((стр.230к+стр.240к)+(стр.230н+стр.240н))/2 | Д5 отчетный | 20.078 | |

| Изменение | -6.173 | отрицательная тенденция | |

| Снижается оборачиваемость средств в расчетах. Увеличивается отвлечение средств предприятия, в форме дебиторской задолженности, из хозяйственного оборота. Увеличивается кредитование этими средствами других предприятий. Увеличиваются потери предприятия от инфляционного обеспечения дебиторской задолженности. | |||

| 5.1. Коэффициент оборачиваемости средств в расчетах (дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) (Д5.1). характеризует расширение или снижение коммерческого кредита, предоставленного предприятием. | |||

| Стр.010(Ф.№2) | Д5.1пред-ий | 0 | |

| (стр.230н+стр.230к)/2 | Д5.1отчетный | 0 | |

| Изменение | 0 | ||

| В течении всего анализируемого периода отсутствовала дебиторская задолженность платежи по которой ожидаются более чем через 12 месяцев после отчетной даты. | |||

| 5.2. Коэффициент оборачиваемости средств в расчетах (дебиторской задолженности, платежи по которой ожидаются в течении 12 месяцев после отчетной даты) (Д5.2), характеризует расширение или снижение коммерческого кредита, предоставленного предприятием. | |||

| Стр.010(Ф.№2) | Д5.2пред-ий | 26.251 | |

| (стр.240н+стр.240к)/2 | Д5.2отчетный | 20.078 | |

| Изменение | -6.173 | отрицательная тенденция | |

| Снижается оборачиваемость средств - дебиторской задолженности, платежи по которой ожидаются в течении 12 месяцев после отчетной даты. Увеличивается отвлечение средств предприятия, в форме данного вида дебиторской задолженности из хозяйственного оборота. Увеличивается кредитование этими средствами других предприятий. | |||

| 6. Срок оборачиваемости средств в расчетах (Д6) характеризует средний срок погашения всей дебиторской задолженности в днях: | |||

| D6 = Анализируемый период(дней)/D5 | Д6пред-щий | 13.7 | дней |

| период | Д6отчетный | 17.9 | дней |

| Изменение | 4.2 | отрицательная тенденция | |

| Увеличивается срок оборачиваемости средств в расчетах - всей дебиторской задолженности. Отрицательная тенденция. | |||

| 6.1. Срок оборачиваемости дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, характеризует средний срок погашения этой дебиторской задолженности в днях: | |||

| D6.1 = Анализируемый период(дней)/D5.1 | Д6.1пред-ий | 0 | |

| период | Д6.1отчетый | 0 | |

| Изменение | 0 | ||

| В течении всего анализируемого периода отсутствовала дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты. | |||

| 6.2. Срок оборачиваемости дебиторской задолженности, платежи по которой ожидаются в течении 12 месяцев после отчетной даты, характеризует средний срок погашения этой дебиторской задолженности в днях: | |||

| D6.2 = Анализируемый период(дней)/D5.2 | Д6.2пред-ий | 13.7 | дней |

| период | Д6.2отчетный | 17.9 | дней |

| Изменение | 4.2 | отрицательная тенденция | |

| Увеличивается срок оборачиваемости дебиторской задолженности, платежи по которой ожидаются в течении 12 месяцев после отчетной даты. Отрицательная тенденция. | |||

| 7. Коэффициент оборачиваемости кредиторской задолженности характеризует расширение или снижение коммерческого кредита, предоставленного предприятию. | |||

| Стр.010(Ф.№2) | Д7пред-щий | 8.604 | |

| (стр.620н+стр.620к)/2 | Д7отчетный | 7.822 | |

| Изменение | -0.782 | отрицательная тенденция | |

| Снижается оборачиваемость кредиторской задолженности. Предприятие в большей степени стало использовать в своем обороте средства других предприятий. | |||

| 8. Срок оборачиваемости кредиторской задолженности характеризует средний срок возврата долгов предприятия по текущим обязательствам в днях: | |||

| D8 = Анализируемый период(дней)/D7 | Д8пред-щий | 41.8 | дней |

| период | Д8отчетный | 46 | дней |

| Изменение | 4.2 | отрицательная тенденция | |

| Увеличивается срок оборачиваемости кредиторской задолженности. Предприятие замедлило расчеты по своим текущим обязательствам. Отрицательная тенденция. | |||

| 9. Коэффициент оборачиваемости собственного капитала характеризует скорость оборота собственного капитала. | |||

| Стр.010(Ф.№2) | Д9пред-щий | 4.95 | |

| (стр.490н+стр.490к)/2 | Д9отчетный | 5.082 | |

| Изменение | 0.132 | положительная тенденция | |

| Повышается оборачиваемость собственного капитала. | |||

| 10. Коэффициент отдачи нематериальных активов характеризует эффективность использования нематериальных активов. | |||

| Стр.010(Ф.№2) | Д10пред-щий | 10711.344 | |

| (стр.110н+стр.110к)/2 | Д10отчетный | 14075.833 | |

| Изменение | 3364.489 | положительная тенденция | |

| Повышается эффективность использования нематериальных активов. | |||

| 11. Фондоотдача основных средств характеризует эффективность использования основных средств предприятия. | |||

| Стр.010(Ф.№2) | Д11пред-щий | 5.328 | |

| (стр.120н+стр.120к)/2 | Д11отчетный | 6.778 | |

| Изменение | 1.45 | положительная тенденция | |

| Повышается эффективность использования основных средств. | |||

| 12. Длительность финансового цикла (Д12) показывает в течении какого периода должны возмещатся предприятию его средства в виде стоимости произведенной продукции или оказанных услуг и реализовываться запасы и кредиторская задолженность в виде себестоимости произведенной продукции или оказанных услуг. Чем выше длительность финансового цикла, тем выше потребность в оборотных средствах | |||

| Д12 = Д6+Т/Д3.1-Д8 | Д12пред-щий | 48.9 | дней |

| Д12отчетный | 47.2 | дней | |

| Изменение | 1.7 | отрицательная тенденция | |

| Увеличивается длительность финансового цикла, снижается инвестиционная привлекательность предприятия. | |||

Дебиторская задолженность является неотъемлемым элементом сбытовой деятельности любого предприятия. Слишком высокая доля дебиторской задолженности в общей структуре активов снижает ликвидность и финансовую устойчивость предприятия и повышает риск финансовых потерь компании. Разумное же использование коммерческого кредита способствует росту продаж, увеличению доли рынка и, как следствие, положительно влияет на финансовые результаты компании.

Коэффициент равный отношению количества календарных дней в году к коэффициенту оборачиваемости дебиторской задолженности. Исходные данные для расчета - бухгалтерский баланс.

Рассчитывается в программе ФинЭкАнализ в блоке Анализ деловой активности как Срок оборачиваемости средств в расчетах.

Длительность оборота дебиторской задолженности - что показывает

Показывает сколько в среднем дней требуется для оплаты дебиторской задолженности .

Длительность оборота дебиторской задолженности - формула

Общая формула расчета коэффициента:

Формула расчета по данным бухгалтерского баланса:

| K додз = | Период в днях |

| К одз |

где К одз - коэффициент оборачиваемости дебиторской задолженности.

Длительность оборота дебиторской задолженности - значение

Чем продолжительнее период погашения дебиторской задолженности, тем выше риск ее непогашения. Этот показатель рассматривают по юридическим и физическим лицам, видам продукции, условиям расчетов, т.е. условиям заключения сделок.

Допустимые значения срока оборачиваемости дебиторской задолженности: чем меньше дней требуется для оборота дебиторской задолженности, тем лучше.

Длительность оборота дебиторской задолженности - схема

Страница была полезной?

Синонимы

Еще найдено про длительность оборота дебиторской задолженности

- Направления роста показателей оборачиваемости оборотных средств Длительность одного оборота материальных оборотных средств дн 7,5 5,9 71,3 63,79 854,76 Длительность одного оборота дебиторской задолженности дн 138,7 187,2 407,1 268,44 193,56 Длительность одного оборота денежных

- Оценка финансовой результативности сделок слияний и поглощений Однако несмотря на то что у компании-цели оборачиваемость запасов в два раз выше длительность оборота дебиторской задолженности на 35 дн больше что увеличивает операционный цикл и снижает эффективность

- Разработка метода расчета средней продолжительности пребывания оборотных средств предприятия в анализируемом периоде В группе 1 это счета 1.2 и 1.3 Длительность пребывания оборотных средств в дебиторской задолженности учитываемая в анализируемом периоде для каждой группы ЗАi

- Методика анализа оборотных активов коммерческой организации Тдз - оборачиваемость в днях средняя продолжительность одного оборота дебиторской задолженности Тфц - длительность финансового цикла в днях Ткз - оборачиваемость в днях

- Ошибки управленческого анализа и рекомендации по их устранению Длительность оборота краткосрочных активов в днях длительность оборота запасов и длительность оборота краткосрочной дебиторской задолженности денежных средств краткосрочных финансовых вложений Длительность оборота запасов за период

- Финансовый анализ предприятия - часть 2 Длительность операционного цикла рассчитывается как сумма продолжительности оборота материальных оборотных средств и длительности оборота дебиторской задолженности 1.18 6 Финансовый цикл представляет собой период в течение которого денежные

- Операционный цикл ДДЗ длительность оборота дебиторской задолженности Далее финансовый цикл жизненный цикл предприятия экономический цикл производственный цикл технологический

- Оценка продолжительности дебиторской задолженности (на примере ОАО «Север Электро») Среднее время оборота дебиторской задолженности с учетом изменения размера выручки от продаж определяется в днях Далее представлена

- Роль анализа деловой активности в системе управления кредиторской задолженностью организации Коэффициент оборачиваемости кредиторской задолженности в оборотах 16,17 18,09 9,93 -6,24 Длительность одного оборота дней 22 20 36 14 Операционный цикл дней 226 228 172 -54 ... Оборачиваемость дебиторской задолженности в 2016 году по сравнению с 2014 годом уменьшилась на 42,70 оборота что

- Особенности финансового анализа на предприятиях сельскохозяйственной отрасли Этот показатель зависит от длительности производственного цикла На предприятиях молочного животноводства птицефабриках дебиторская задолженность оборачивается быстрее а на предприятиях

- Финансовый цикл и рентабельность активов российских компаний пищевой промышленности: эмпирический анализ взаимосвязи Задержка платежей поставщикам увеличивает период оборачиваемости кредиторской задолженности которая в свою очередь уменьшает период оборота финансового цикла в целом и позволяет более эффективно управлять оборотным капиталом Вместе с тем избыточные материальные запасы и длительный цикл дебиторской задолженности увеличивают период

- Анализ и управление дебиторской задолженностью в условиях финансового кризиса При этом в условиях кризиса важна не столько сама продолжительность оборота дебиторской задолженности столько то чтобы она не оказалась более длительной чем оборот кредиторской задолженности При

- Анализ финансовой отчетности. Практический анализ на основе бухгалтерской (финансовой) отчетности Негативным фактором в оценке эффективности использования оборотных средств является увеличение продолжительности оборота с 308 до 663, т е при том же объеме реализованной продукции в организации находится большее количество оборотных средств о чем свидетельствует длительность одного оборота возможно это неликвидные запасы Этап 4. Анализ эффективности использования основных компонентов оборотного

- Рост оборачиваемости оборотных активов как резерв развития фармацевтического промышленного предприятия в условиях структурного кризиса К наиболее крупным активам предприятия относятся производственные запасы и дебиторская задолженность период оборота которых определяет длительность операционного цикла на предприятии Производственные запасы стали лучше использоваться - их

- Показатели деловой активности ООО «Елань-95» Коэффициент оборачиваемости оборотных активов в 2015 г по сравнению с 2007 г увеличился на 0,274 оборота или на 8,7 % что сократило длительность одного оборота на 9,317 дня Увеличение данного коэффициента в 2012-2015 гг является результатом роста

- Как оценить стоимость компании с поправкой на кризис X 365дней себестоимость реализованных товаров длительность оборота чистого производственного оборотного капитала среднее за период значение чистого производственного оборотного капитала X ... Оборачиваемость дебиторской задолженности раз 5 4 -0,5 -1 Оборачиваемость кредиторской задолженности раз 5 6 0,5 1

- Финансовый анализ предприятия - часть 4 Cрок оборота дебиторской задолженности по товарным операциям дней 360 2,88 125 360 7,06 51 -74 Коэффициент оборачиваемости

- Сбалансированность платежеспособности предприятия и ликвидности его финансовых ресурсов Тенденция к росту в их составе трудно реализуемых активов сомнительной дебиторской задолженности запасов товарно-материальных ценностей с длительным периодом оборота может сделать такое предприятие неспособным отвечать

- Совершенствование методики анализа платежеспособности и ликвидности организаций Оборачиваемость всех оборотных активов ОСР характеризует длительность всего произ водственно-хозяйственного цикла т е отражает в течение какого

- Основные этапы комплексного анализа дебиторской задолженности Оборачиваемость в днях характеризует продолжительность одного оборота и определяется как отношение длительности анализируемого периода Д к коэффициенту оборачиваемости Если использовать формулу

Оборачиваемость дебиторской задолженности (ОДЗ) представляет собой характеристику денежных потоков фирмы. Она является показателем количества дней, за которые в организации формируются денежные средства, необходимые для того, чтобы погасить дебиторку.

Чем выше значение коэффициента ОДЗ, тем меньше по времени приходится на период между получением денежных средств и отгрузкой. Если организация имеет высокий показатель данного показателя, то это говорит о ее платежеспособности и ликвидности. Кроме коэффициента организация также производит расчет и периода оборота дебиторки. Данный период говорит от том, сколько фирме потребуется для того, чтобы дебиторку обернуть в денежные средства.

Важно! Период ОДЗ представляет собой отношение длительности периода, за который организация производит анализ к ОДЗ.

Оборачиваемость дебиторской задолженности

Важно! Коэффициент ОДЗ является показателем того, сколько на один рубль задолженности приходится выручки.

ОДЗ в днях должно показать срок, за который контрагенты компании погашают задолженность, либо среднее время по сбору дебиторки. Расчет коэффициента ОДЗ производится по следующей формуле:

Кодз = ОДср х 365 дн . / В, где

ОДср – среднее значение остатка по дебиторке, рублей;

В – выручка, либо показатель по продажам в кредит, рублей.

При расчете выручка используется только тогда, когда установить точно суммы продаж по кредитам невозможно.

Чем данный показатель ниже, тем лучше для компании, так как это говорит о ее финансовом состоянии.

Пример расчета периода ОДЗ

В ООО «Континент» установлен период оплаты с момента выставления счета – 30 дней. За расчетный период ООО «Континент» имеет следующие финансовые показатели:

Дебиторская задолженность на начало периода – 585 000 рублей;

Дебиторская задолженность на конец периода – 560 000 рублей;

Выручка от продаж за два месяца расчетного периода составила – 1 100 000 рублей.

Исходя из этих данный произведем расчет среднего срока гашения дебиторки:

((585 000 + 560 000) / 2) / 1 100 000 х 6 / 365 = 572 500 / 18 082 = 31,7 дней.

Для расчета срока погашения дебиторки выручку от продаж умножаем на 6, так как для расчета нужен по выручке показатели только по двум месяцам, а нам нужен годовой.

Полученный показателем сравниваем с установленным периодом отсрочки платежа и делаем вывод, что компания имеет приемлемый период оборачиваемости дебиторской задолженности в 31,7 дней.

ОДЗ представляет собой соотношение показателей выручки, полученной от реализации продукции к среднему показателю по остаткам дебиторской задолженности, учитываемый за конкретный период времени. Рассчитывается данный показатель по следующей формуле:

ОДЗ = В / ((ДЗн + ДЗк) / 2), где

В – выручка;

ДЗн – дебиторская задолженность на начало периода;

ДЗк – дебиторская задолженность на конец периода.

Для того, чтобы проанализировать показатель по ОДЗ, расчет производят на несколько периодов времени. Делается это для того, чтобы можно было определить растет или снижается данный показатель, а соответственно и составить выводы по финансовому состоянию компании на конец года.

Взять данные для этого можно также и из составленного по итогам года баланса компании. Формула для расчета коэффициента ОДЗ по строкам баланса при этом будет следующая:

Кодз = стр. 2110 / ((стр. 1230 на начало + стр. 1230 на конец) / 2)

Срок оборачиваемости дебиторской задолженности

Показатель, отражающий за какой срок происходит оборот дебиторки, относится к тем значениям, которые «говорят» о деловой активности организации. Длительность оборота в днях нужно сопоставить со средним показателем периода отсрочки платежа, предоставляемого покупателям.

Если произошло снижение оборачиваемости, то это будет свидетельствовать о том, что увеличилось число неплатежеспособных покупателей, а также указывать о проблемах в сбыте продукции. Например, показатель срока оборота по дебиторке составляет 50 дней, а предоставляемая компанией для покупателей отсрочка по факту равна 30 дням. Несоответствие этих показателей будет свидетельствовать о том, что довольно часто сроки по оплате контрагентами нарушаются. Если такое положение в компании существует, то это является поводом для корректировки кредитной политики, а также для оптимизации процесса взаимодействия с покупателями. Причем сделать это нужно как можно быстрее.

Управление оборачиваемостью дебиторской задолженности

Важно! Договор с покупателем на отсрочку платежа является основным инструментом по управлению дебиторской задолженностью.

Помимо клиентов, проанализировать также потребуется и саму дебиторку. Для этого удобнее разбить задолженность по группам, например, по таким показателям как:

- Клиенты, то есть распределить дебиторку по новым, потенциальным, ключевым и имиджевым клиентам;

- Регион – дебиторка распределяется в зависимости от места нахождения офиса, а также по потенциальным регионам;

- Менеджер –распределение дебиторки происходит в зависимости от менеджеров привлекающих новых клиентов, ведущих основных или занимающихся продвижением продукта;

- Допустимый долг – распределение происходит в зависимости от срока.

Выявив при таком анализе «пунктуальных» клиентов, компания может укрепить сложившиеся партнерские отношения, предложив дополнительные скидки или бонусы. Это позволит увеличить в будущем продажи, так как полученная скидка позволит покупателю купить больший объем продукции. Кроме того, такая политика в отношении «пунктуальных» покупателей позволит простимулировать клиентов, которые задерживают оплату. Они смогут сделать вывод, что оплата вовремя – это выгода для их компании.

Недостатки формулы расчета ОДЗ

Однако, искажение действительного результата может произойти даже при использовании верного значения выручки. Это является следствием того, что определение выручки происходит по отгрузке, когда уменьшение ОДЗ происходит при поступлении денежных средств. При отгрузке продукции происходит рост дебиторки и улучшение оборотов только в формуле. Но в реальности сокращение оборачиваемости может не произойти, так как оплата за отгрузку еще не поступила.

Таких неточностей в расчетах избежать можно. Для этого расчет можно делать, используя вместо показателя выручки по отгрузке, сумму поступивших в организацию денежных средств за продукцию поставленную. В этом случае прогноз денежного потока и задолженности будет более точным, даже несмотря на сезонные колебания. Соответственно, организация сможет более точно произвести анализ оборачиваемости дебиторки, а на основании анализа повысить качество планирования.

Коэффициент оборачиваемости дебиторской задолженности в Excel

Коэффициент оборачиваемости дебиторской задолженности является одним из финансовых показателей деловой активности. Показывает, сколько за анализируемый период дебиторская задолженность оборачивается. Для расчета нужны цифры из баланса и отчета о финансовых результатах (отчета о прибылях и убытках).

Значение и экономический смысл коэффициента дз

Любые показатели (коэффициенты) оборачиваемости иллюстрируют скорость оборота применения активов или обязательств: насколько эффективно и активно компания ведет бизнес.

Дебиторская задолженность отражает денежные обязательства сторонних контрагентов нашей фирме. Это те деньги, которые должны нам (за оказанные услуги, выполненные работы, отгруженные товары).

Косвенно дебиторскую задолженность можно назвать потерями предприятия. Услуга оказана, а денег еще нет – в оборот мы их пустить не можем. Кроме того, существует риск ликвидации или банкротства должника. Поэтому компания-кредитор обязательно оценивает финансовую стабильность и ликвидность контрагента.

Коэффициент оборачиваемости дебиторской задолженности отображает быстроту возврата денежных средств за товары или услуги, характеризует эффективность взаимодействия между компанией и контрагентами. Чем выше показатель, тем быстрее предприятие рассчитывается со своими клиентами.

Для чего нужен коэффициент? Для поиска способов повышения рентабельности предприятия. Расчет показателя дает представление о динамике дебиторской задолженности. Управление ею заключается в увеличении коэффициента оборачиваемости.

Как рассчитывается срок оборота дебиторской задолженности

Для этого нужно либо увеличить выручку, либо уменьшить дебиторскую задолженность.

Расчет коэффициента дебиторской задолженности

Для расчета показателя нужен баланс (форма 1) и отчет о финансовых результатах (форма 2).

Классическая формула выглядит так:

Кдз = выручка от продаж / среднегодовая дебиторская задолженность.

Чтобы найти знаменатель, мы берем сумму показателя на начало и конец анализируемого периода и делим на 2.

Рассчитаем с опорой на бухгалтерскую отчетность коэффициент оборачиваемости дебиторской задолженности. Формула по балансу:

Кдз = стр. 2110 / (стр. 1230нп + стр. 1230кп) * 0,5

Данные для числителя берутся из формы 2, для знаменателя – из формы 1.

Используем для расчета возможности Excel.

Чтобы коэффициенты деловой активности считались автоматически, баланс и финансовый отчет должны вестись в Excel.

Пример баланса с нужной для расчетов строкой:

Пример отчета о финансовых результатах компании (нужная строка выделена):

Теперь посчитаем коэффициент оборачиваемости дебиторской задолженности – подставим в формулу ссылки на ячейки соответствующих отчетов:

Анализировать можно не только за год, но и за месяц, квартал.

Количество дней, на протяжении которых дебиторская задолженность преобразуется в денежные средства, называется периодом оборота дебиторской задолженности. С экономической точки зрения важность данного показателя очевидна: это среднее число дней в анализируемый промежуток времени, за который деньги от покупателей поступают на расчетный счет фирмы.

Коэффициент оборачиваемости дебиторской задолженности в днях рассчитывается по формуле:

Тдз = 365(360) / Кдз.

Найдем период оборачиваемости средствами Excel:

Отобразим в динамике на графике:

Проанализировав расчеты и график, делаем вывод: дебиторская задолженности не гасится в установленные сроки.

Скачать пример вычисления коэффициента дебиторской задолженности в Excel

Предприятие несет немалые убытки, т.к. контрагенты не могут или не хотят возвращать долги. Либо фирма продает товары в кредит, поэтому коэффициент оборачиваемости такой низкий. Либо ведет неправильную кредитную политику.

Коротко: Срок оборота дебиторской задолженности – это период с момента отгрузки товаров до получения оплаты. Для его оценки используется коэффициент, также показатель можно рассчитать в днях. Чем быстрее долги превращаются в деньги, тем стабильнее экономическое положение фирмы, и тем меньше риск возникновения дефицита ликвидности оборотных средств.

Подробно

Срок оборота дебиторской задолженности - коэффициент, оценивающий период, в течение которого предприятие получает от своих должников оплату за отгруженные товары или оказанные услуги. Этот показатель нужен для оценки денежных потоков предприятия. Его расчет помогает определить, насколько стабильным является положение фирмы, есть ли средства на оплату кредиторской задолженности и совершение других расчетов.

Иными словами, коэффициент показывает, сколько оборота пришлось на один рубль долга, какая доля от выручки - это задолженность клиентов перед предприятием. Любой компании нужно стремиться к наиболее высокому значению, т.к. чем оно больше, тем быстрее отдаются долги. В идеале задолженность лучше сводить к минимуму, но если это невозможно, нужно наращивать коэффициент в будущих периодах.

Формула

Для расчета показателя используют несколько формул.

Общая формула расчета оборачиваемости дебиторской задолженности для любого периода:

- КОдз - коэффициент оборачиваемости дебиторской задолженности;

- В - выручка (руб.);

- ДЗ кп - дебиторская задолженность на конец периода;

- ДЗ нп - дебиторская задолженность на начало периода.

Формула для расчета периода оборачиваемости в днях:

![]()

- Ост дз - средний остаток дебиторской задолженности;

- В - выручка компании.

![]()

- СО дз - средний остаток дебиторской задолженности;

- 365 - количество дней в году (если рассчитывается на другой период, взять фактическое количество дней).

Расчет по бухгалтерскому балансу:

- 2110 - значение строки 2110;

- 1230 кп - значение строки 1230 на конец периода;

- 230 нп - значение строки 1230 на начало периода.

Важно!

- Выручку необходимо считать на дату отгрузки (оказания услуги).

- Не нужно из суммы выручки убирать НДС и акцизы, т.к. они также содержатся в сумме дебиторки.

Как анализировать показатель

Коэффициент используют для анализа денежных потоков предприятия за несколько периодов. Его сравнивают - был ли рост или падение.

Оборачиваемость дебиторской задолженности

Рост значит, что ситуация стала лучше, доля дебиторки снижается. Снижение — напротив, печальный признак. Он сигнализирует об одном: долги клиентов растут.

Оптимальным будет брать данные за предыдущий год и рассчитывать показатель поквартально или помесячно.

Увеличение срока погашения дебиторской задолженности говорит о том, что необходим усиленный контроль над расчетами покупателей во избежание финансовой нестабильности и необходимости в дополнительном финансировании.

Компаниям с ярко выраженной сезонностью особое внимание нужно уделить сравнению значений за аналогичные периоды предыдущих лет, т.к. анализ показателя только в рамках текущего года не позволит составить верное представление о ситуации, которая происходит при максимальном и минимальном спросе на товары / услуги.

Если предприятие предоставляет отсрочку платежа, и срок превышает оборачиваемость дебиторской задолженности в днях, то это ставит под угрозу всю деятельность фирмы, т.к. у компании возможны постоянные проблемы с ликвидностью и кассовые разрывы. В этом случае нужно в экстренном порядке принимать меры по сокращению дебиторки, иначе компании приходится брать деньги из оборотных средств, тем самым понижая результативность своей деятельности.

Чем длиннее период оборачиваемости, тем выше риск непогашения задолженности. Рассчитывать показатель можно по-отдельности в отношении:

- Физических и юридических лиц.

- Типов клиентов (новые, постоянные, ключевые и т.д., на каждом предприятии свои правила распределения клиентов по группам).

- Работы предприятия в целом и отдельных видов продукции / услуг.

- Условий договоров (тарифов, размера отгрузок и т.д.).

- Источников привлечения клиентов.

- Региона нахождения клиента.

- Менеджеров, которые заняты клиентами.

- Сроков задолженности (по договору и факту).

Примеры расчетов

Расчет показателя приведен в таблице (скачать в Excel).

Таким образом, средний срок оборота дебиторской задолженности за 2017 год составил 39 дней. Быстрее всего деньги от клиентов приходили в 1 квартале - 37,5 дней. Дольше всего долги возвращали во 2 квартале - 45 дней. Но к концу года показатель выровнялся и стал меньше среднего - это хороший знак.

Резюме

Чтобы предприятие не испытывало нехватку оборотных средств, необходимо своевременно получать деньги от клиентов за отгруженные товары или услуги (не допускать просрочек) и сокращать период погашения дебиторской задолженности. В противном случае у компании могут появиться сложности с платежеспособностью, а это уже наложит отпечаток на деятельность фирмы в целом и в будущем периоде повлечет убытки.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым